상신이디피 - 2020년 2분기 실적 및 투자아이디어 정리

투자하고 있는 종목들을 한 바퀴 돌리고(?) 아쉬워서 공부했었던 나머지 종목들도 마저 알아보려고 마음먹었습니다.

이왕 공부하고 관심가진 종목이고 또 혹시 실적이랑 관련 자료를 찾아보다 보면 괜찮아 보일지도 모를 일이고요. ㅋㅋ 귀동냥이나 제가 직접 PER, PBR, ROE, 배당성향 등등으로 필터링 거쳐서 찾아낸 것도 있구요. 소외받지 않도록 확인해 주는 것이 예의일 것 같아요.

그래서 오늘은 상신이디피를 확인해보려고 합니다. 일부러 그런 것은 아닌데 어째 최근 공부테마가 2차전지(코윈테크, 일진머티리얼즈) 쪽입니다. 결국 상신이디피도 2차 전지의 부품을 제조하는 회사이므로, 2차 전지 나아가서는 전기자동차의 판매와 밀접히 연관이 있습니다. 공교롭게도 코윈테크와 일진머티리얼즈는 반대의 실적이 나왔습니다.

일단 어느정도 전기자동차 판매량이 코로나 19에 많이 영향을 받지 않았다는 뉴스가 많았는데, 부품 관련 회사인 일진머티리얼즈는 괜찮았고 자동화 설비 쪽을 담당하는 코윈테크는 저조했습니다. 어쩌면 상신이디피도 부품단에서 노는 회사이므로 실적이 나쁘지는 않을 것 같다는 추측입니다.

[관련 뉴스]

상신이디피, 17억 규모 자사주 취득 결과 공시… 매입단가 ‘4892원’

상신이디피는 지난달 16일부터 31일까지 17억 원 규모 자사주를 취득했다고 2일 공시했다.주문수량은 42만 주, 매입 수량은 35만 주이며 매입단가는 4

www.etoday.co.kr

http://news.kmib.co.kr/article/view.asp?arcid=0014280591

news.kmib.co.kr

자사주 35만 주를 취득하고, 현금배당 50원을 하였습니다. 둘 다 이익잉여금(230억 가량)에 비하면 큰 비중은 아니지만, 그래도 주주가치 제고라는 목적에는 부합하는 이벤트입니다. 실적에 따른 배당컷이 조금씩 있어왔지만 꾸준한 배당금 지급을 하고 있고, 많은 횟수는 아니지만 자사주 취득도 하고 그랬습니다. (한참 전의 일이긴 하지만요.)

일전에 투자 아이디어를 공부할 때 살펴본 바로도 대주주의 의향이 그래도 주주들을 생각하고 배려하고는 있구나를 느꼈습니다. 실적만 잘 받쳐준다면 또 이런 이벤트가 있을 수도 있겠네요.

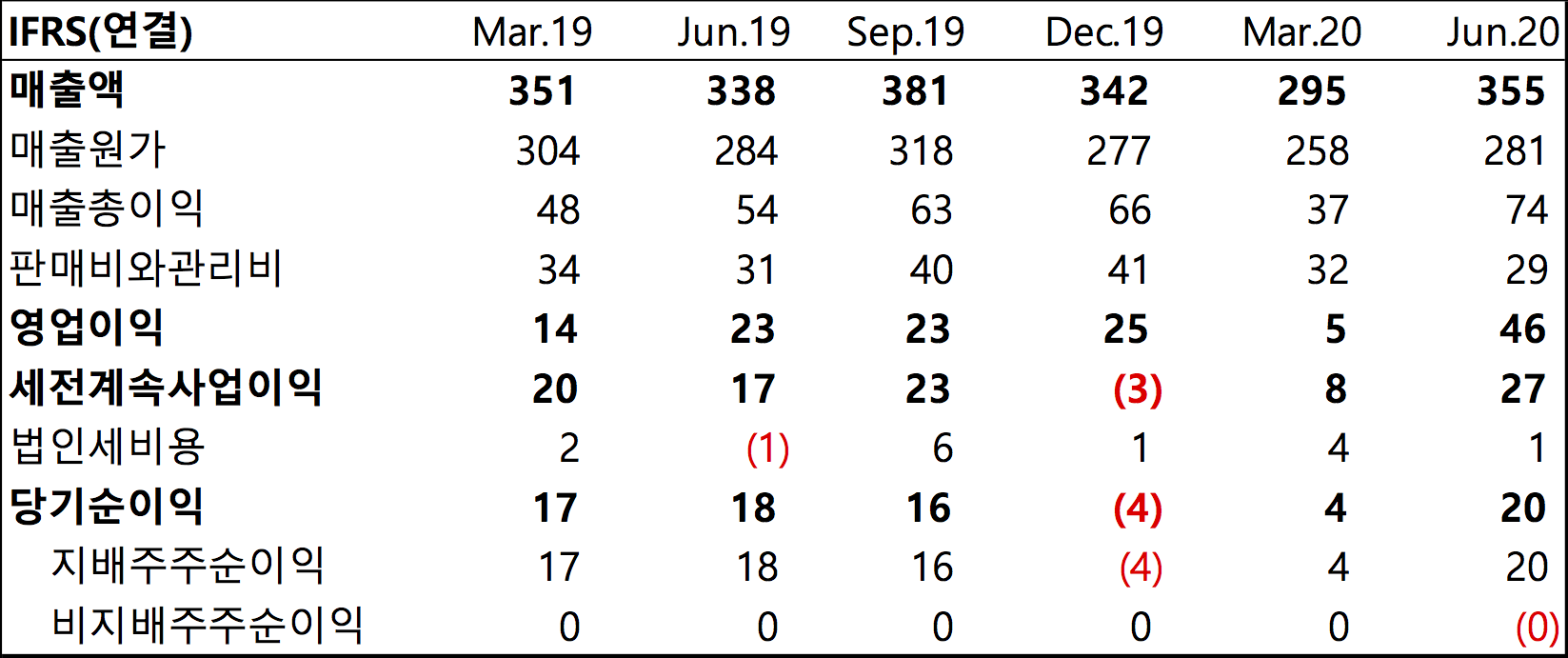

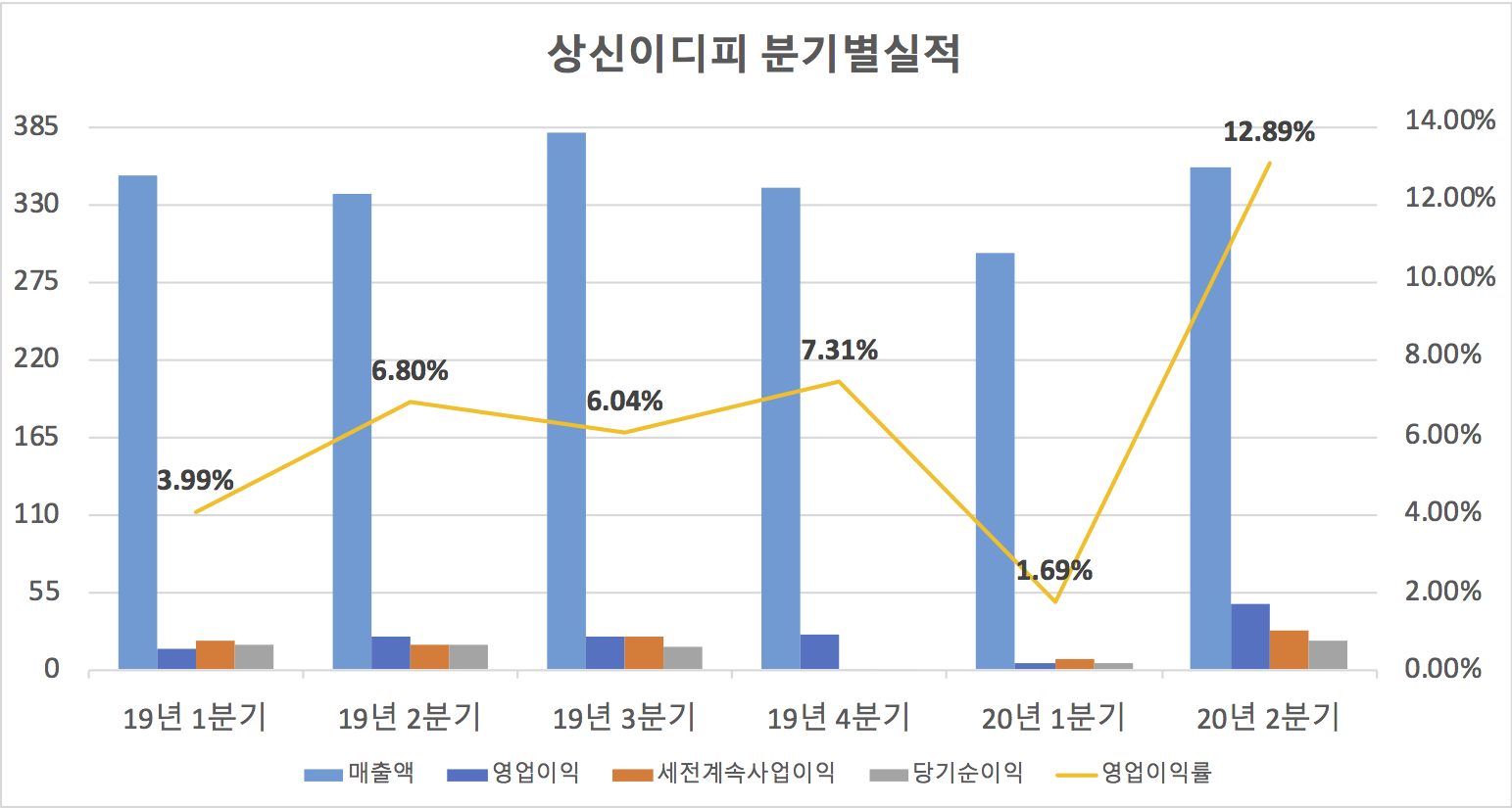

[2020년 2분기 실적 확인]

매출에서는 그렇게 손해를 본 것 같지는 않은데 유독 1분기 영업이익률이 좋지 않습니다. 전년도도 1분기 영업이익률이 낮은 것을 보면 1분기에 매출원가에서 차지하는 단위가 큰 것으로 보입니다. 혹시 몰라 1분기 자료도 한번 찾아봤습니다.

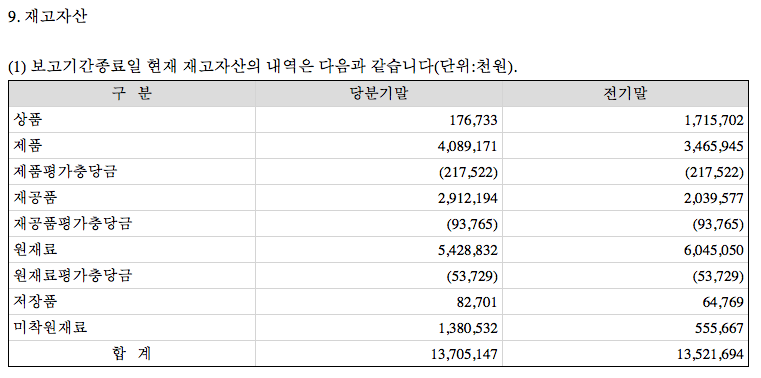

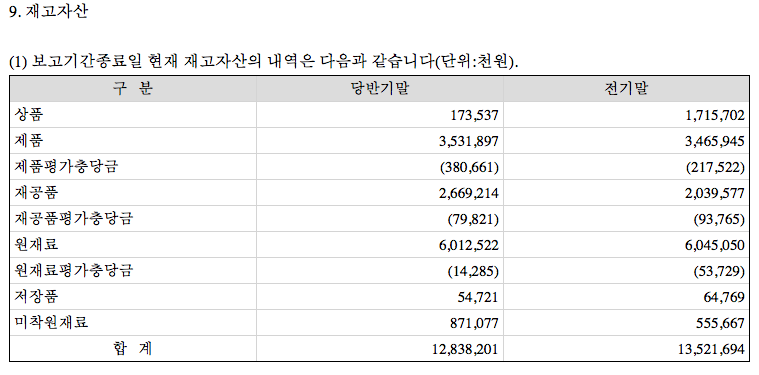

2020년 1분기와 2분기 각각의 재고자산을 살펴보면 상품과 제품이 크게 쌓이지 않는 모습입니다. 매출액 추이도 그렇고 2019년 수준을 유지하는 것을 보면 팔리는 만큼 팔렸다고 보이네요.

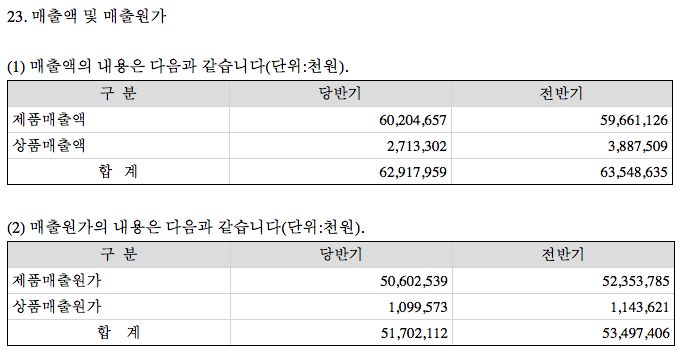

제품의 원가 비중이 거의 90%에 이르고 있습니다. 1분기 자료를 살펴봐도 89% 언저리를 유지하고 있습니다. 그래서 그런지 매출액 대비해서 매출원가비중이 상당히 커서 영업이익이 한 자릿수를 나타내고 있습니다. 그리고 자료를 첨부하지 못했는데 외부 매출액의 상당 부분이 A 사라고 지칭되어 있는 곳에 90% 이상입니다.(기업리포트나 관련 자료로 볼 때 삼성SDI인 것 같네요.)

정리해보면 2020년 1,2분기 매출실적이 나쁘지는 않고, 그 이유로는 큰손이신 삼성SDI가 2차 전지 시장에서 선방하고 실적이 좋았겠다고 추측됩니다. 실제로 요즈음의 주가 추이라던지 분위기로 봤을 때는 분명 좋을 것 같습니다.(기승전삼성SDI?)

최근 여러 뉴스를 통해서 비치는 2차 전지 시장의 미래는 일단 밝아 보이고, 그로 인한 부품의 수요도 덩달아 있을 예정이므로 나머지 3, 4분기의 실적도 어느 정도 괜찮지 않을까 예상됩니다. 하지만 제품의 원가가 90%에 이르고, 매출액의 90%가 한 회사에 의존되는 성격이라서 그에 따른 위험도 있기 때문에 항상 이를 염두에 두어야 합니다.

적정 매수가 계산으로는 현 주가 수준과 차이가 나서 선뜻 진입하기 쉽지 않고, 매출액과 영업이익률, 순이익 추이도 현상유지는 되는데 더 크게 높아지지 않는 종목이라 주가의 흐름도 어느 선 이상으로 못 치고 나가는 것은 아닌가?라는 개인적인 의견을 남기며 이만 줄이겠습니다.

태풍 바비가 북상 중이고 오늘부터 영향권에 들어온다고 합니다. 집중호우 복구가 채 완료되지 않았는데 또다시 비바람을 뿌린다고 하니 마음이 무겁네요. 부디 큰 피해 없이 잘 지나가길 바라봅니다.

오늘도 글 읽어주셔서 감사하고, 늘 성투하세요 ^^

같이 읽으면 좋은 글

상신이디피(기업 리포트) (2020.04.28.)

상신이디피(사업보고서 읽기) (2020.04.29.)

상신이디피(뉴스 모음) (2020.04.30.)

상신이디피(재무제표 살펴보기) (2020.05.01.)

상신이디피(투자 아이디어 정리) (2020.05.02.)

상신이디피(적정 매수가 제시) (2020.05.03.)

상신이디피 (적정 매수가 제시)