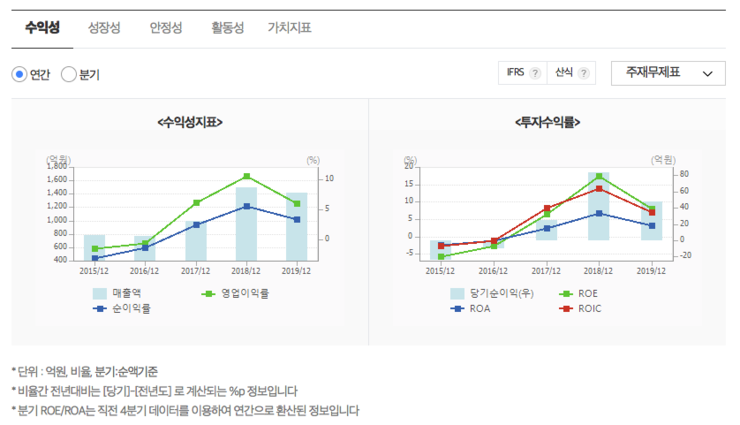

매출액, 영업이익률, 순이익률이 2017년을 기점으로 상승했고, 2019년 잠시 주춤했음.

관련 자료와 뉴스들을 참고하니, 전기자동차 시장의 성장으로 주요부품인 CAN생산관련 2017년 공장가동률이 55% 정도였고 흑자전환에 성공했고, 이와 동시에 실적발표가 있었던 2018년 3월경부터 이러한 기대감이 주가에 반영되었다.

특히나 2018년은 상반기부터 공장가동률이 88%에 육박했다는 뉴스가 나왔고 그로인해 2018년 실적은 최대치를 찍었고 그 자료가 재무제표 표에서도 잘 나타나고 있다. 2019년은 CAN 가동율이 다소 하락하고 내수와 수출 매출액이 130억 정도 저조하여 매출액이 하락했던 것으로 보인다.

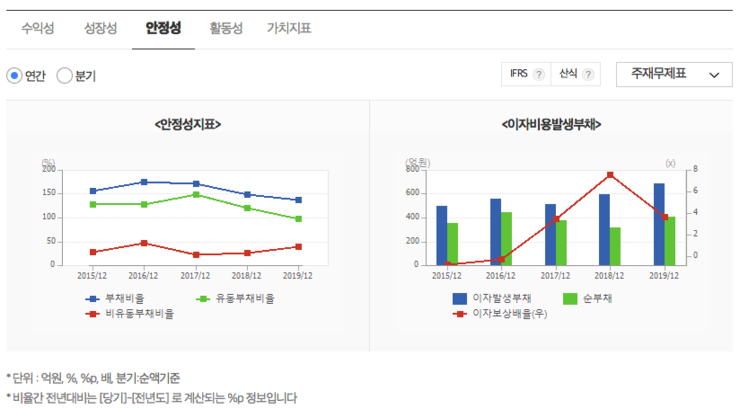

- 부채비율, 적자여부

부채비율이 170~130%로 다소 높아보이지만 자세히 살펴보면, 2017년 사업이 잘 진행된 이후로 그 비율이 낮아지고 있다.

특히 부채중에서 유동부채 비율이 상대적으로 많이 높고 (98.5%) 비유동부채가 적어서 상대적으로 부채비율은 무리가 없어 보인다.

2018년 자본잉여금과 2016~2019년 이익잉여금을 차곡차곡 적립해 나가고 있는 것으로 보아 회사 운영을 건실히 하려고 하고 있고, 매년 작은 비용이지만 꼬박꼬박 배당금을 지급하고 있어 주주이익환원에도 노력하는 모습이다.

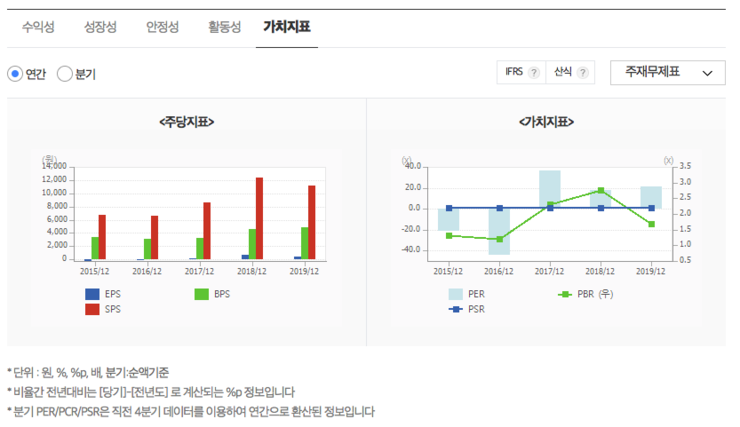

- 영업이익률/순이익률/ROE 추이 (오르는지 내리는지, 왜 그런지 고민)

위의 수치들은 거의 정확히 2차전지 산업의 향방과 함께 가고 있는 것 같다. 2017년, 2018년, 2019년의 주요 부품인 CAN, 전기자동차CAN 의 매출액 추이만 봐도 영업이익률/순이익률/ROE 추이와 일맥상통하게 보인다.

어쨌든 2017년 이후로 전기자동차의 수요가 많이 증가하고 있고, 올해 코로나19로 인해 잠시 주춤할 수 있겠지만 장기적인 방향에서 (2025년 이후까지) 전기자동차 시장은 계속 발전할 것으로 기대되고 있기에 상신이디피의 관련 지표들도 이와 유사하게 흘러가리라 생각된다.

- 재무비율PER/PBR 추이 (오르는지 내리는지, 왜 그런지 고민)

지금까지 공부 하면서 이렇게 정직하게(?) 매출, 이익관련 수치와 일맥상통하여 오르고 내리는 기업을 못봤던 것 같다. 그동안 너무 시장에 관심이 큰 유명한 기업들만 공부했던가 싶기도 하다. 앞선 공부에서는 기업보고서도 비교적 최신자료들이 많이 나오고 관련 뉴스도 많았던 반면, 상신이디피는 그렇지 않았던 것 같다.

무튼 시장의 과도한 관심보다는 너무 소외되지 않은 그런 기업인 것 같고, 어쩌면 관련 수치와 함께 정직하게 오르고 내린다는 점이 투자하는 데 더 매력적인 요소가 되는 듯 하다.