KT&G 사업보고서 파헤치기 #4 - 포장지를 사니 담배가 덤이네?

최근 코스피가 연일 오르락 내리락하고 있습니다. 아무래도 가장 큰 포션이자 핫한 종목인 삼성전자 때문이 크겠죠. 각종 언론에서도 여러 가지 추측성 기사도 내고 주식시장에 얼른 진입해야 하니 말아야 하니 말들이 많습니다. 그에 반해 저는 좀 잔잔한(?) 편입니다. 시장의 관심을 한 몸에 받는 종목이 아니라서 그럴까요? 제 나름 그럴듯한 이유를 붙이자면 시장의 오르내림에 크게 신경이 덜 쓰이는 종목들에 투자했기 때문이라고 하고 싶습니다.

투자의 고전책과 선배님들에게서 이런 말들도 있습니다. 짧게는 1주일, 한 달 만에 주가가 출렁이는 것처럼 기업의 내재가치가 쉽게 변하겠냐구요. 한 달까지는 나름 긴 시간이라 그럴 수 있다고 치고, 최근 우리나라 시장의 1주일을 보면 이 말의 뜻을 이해할 수 있습니다. A라는 기업이 있었고, 회사에 긍정적인 뉴스가 등장했다는 이유만으로 주가가 오르고 며칠 지나서 부정적인 의견에 주가가 하락합니다. 과연 이 기업이 가지고 있던 내재가치가 그 며칠 사이에 변한 걸까요? 변하기에는 너무도 짧은 순간인데요..

어디까지나 투자의 스타일이니 무엇이 옳고 그르다의 문제는 아닌 것 같습니다. 다 저만의 원리/원칙이 있으니까요. 다만 제가 선택한 방향성은 이쪽이고 모르겠습니다.. 시장의 흐름에 크게 동요되지 않고(?) 들썩이지도 않는 그런 투자를 하고 있는 것 같네요. 시드머니가 커질수록 생각이 달라질지도 모르겠지만 일단은 계속 잘 유지해보겠습니다.

그런 의미에서 열심히 공부했던 KT&G 공부나 해봐야겠죠? 사업보고서 내용이 꽤 되는 편이고, 글을 더 꼼꼼히 보고 있어서 그런지 시간이 많이 걸리네요. 제맘이니까 아무도 뭐라고 안 하니까?? 맘 편히 공부하고 글을 써봅니다.

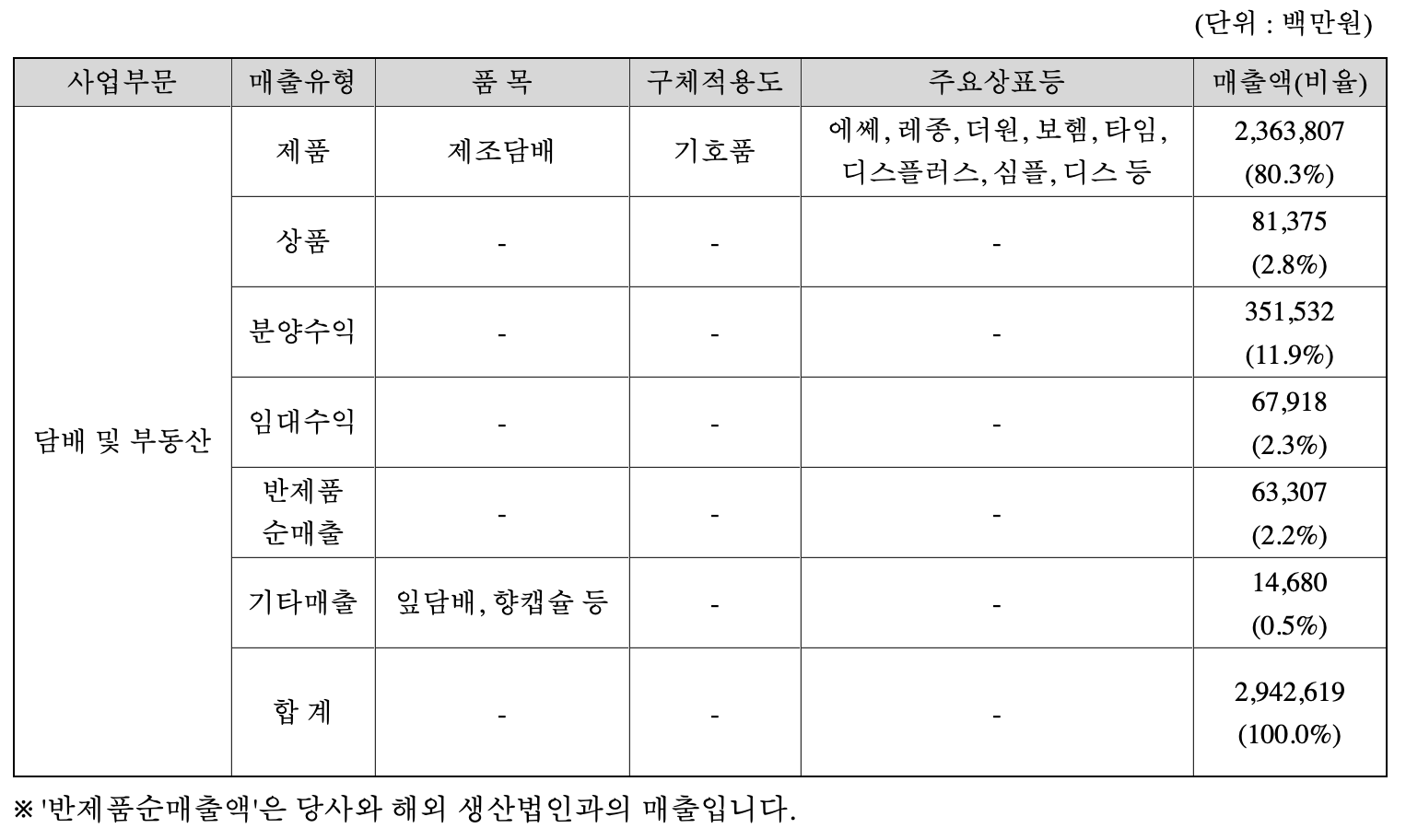

2. 주요 제품, 서비스 등

가. 주요 제품 등의 현황

KT&G의 사업부문의 매출액 비율입니다. 담배 부문이 80.3%로 압도적입니다. 그 와중에 분양수익과 임대수익을 합하면 14.2%로 생각보다 괜찮습니다. 이외 기타 부분은 비중이 많이 작습니다. 좀 더 세부적인 자료를 봐야 알겠지만 부동산 관력 매출액이 좀 더 커질 일이 남았겠죠?

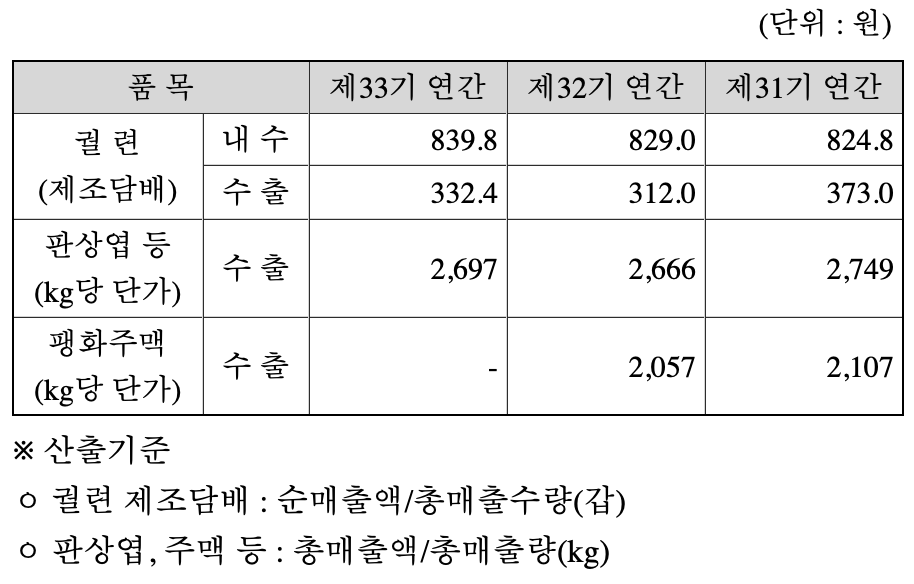

나. 주요 제품 등의 가격변동 추이

궐련 제조담배의 단가는 1 갑당 839.8원 정도고 매년 조금씩이나마 증가하고 있습니다. 내수제품에 비해서 수출제품의 가격이 많이 작네요. 지역에 맞는 가격정책인지 아니면 비교적 저가 제품의 소비가 많은 건지는 정확히 모르겠네요.

www.e-taea.co.kr/kor/product/menu_01.html

바른기업, 깨어있는 기업, 함께하는 기업 - 태아산업 주식회사

판상엽이란? 판상엽(Reconstituted Tobacco Leaves)은 담배산업에서 잎담배,향료와 함께 담배의 끽미와 성분을 결정하는 중요한 원료의 일부분입니다. 제조공법에 따라 제지식,압연식,슬러리식공법 등

www.e-taea.co.kr

KT&G의 연결회사인 태아산업의 설명에 따르면 판상엽은 담배의 끽미와 성분을 결정하는 중요한 원료라고 하네요. 아마 향? 맛?에 영향을 주는 요소로 보입니다. 그리고 팽화주맥도 담배 줄기를 팽화처리(인삼 다리는 느낌인 듯?) 한 것으로 역시 담배의 원료네요. 전량 수출하는 품목인데 단가는 2017년에 비해 조금 감소했네요.

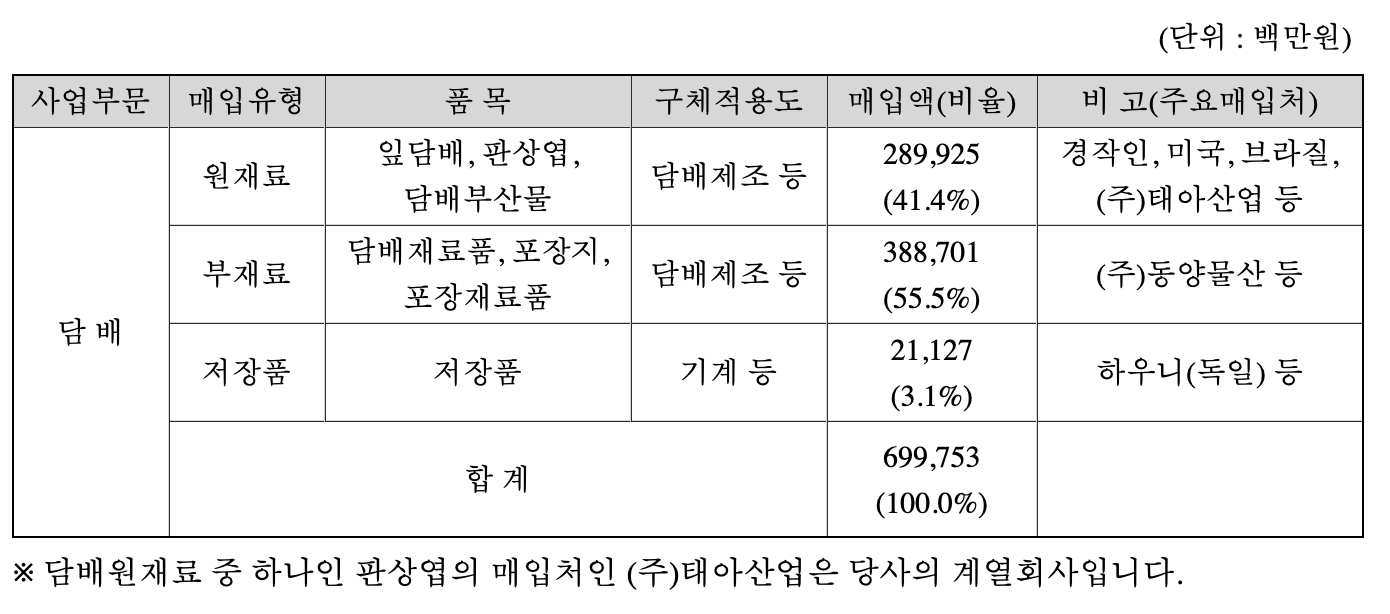

3. 주요 원재료에 관한 사항

가. 주요 원재료 등의 현황

위의 링크에서도 확인할 수 있듯이 담배의 원재료 중 판상엽은 태아산업을 통해서 들여오고 있습니다. 부재료인 외부 포장재가 생각보다 매입비율이 크네요. 오히려 담배 원재료보다 비율이 높습니다. (담배를 태우는 게 아니고 포장지를 태우는 건가요??)

나. 주요 원재료 등의 가격변동추이

각각 단위도 다르고, 직접 비교할 수 있는 금액이 아닙니다. 산출기준과 주요가격변동원인을 좀 볼까요?

(1) 산출기준

ㅇ 잎담배(국내 및 수입) : (총매입액-의제매입세)/총매입량

ㅇ 기타 : 총 입고금액/총 입고수량

(2) 주요가격변동원인

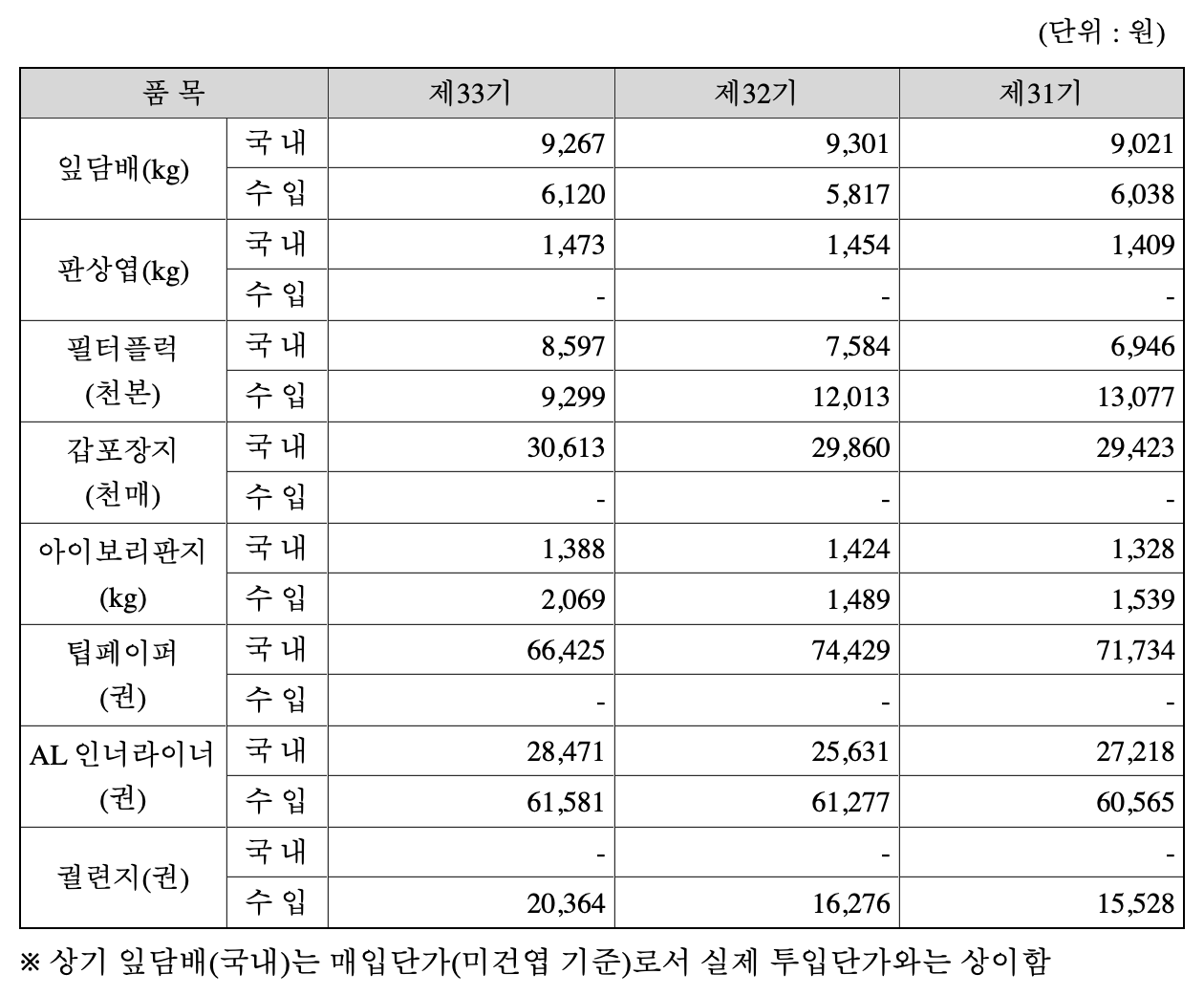

ㅇ 잎담배(국산) : 등급별 기준단가는 상승하였으나, 평균적인 품질하락 영향으로 가격 하락

ㅇ 잎담배(수입) : 전년 동기대비 무관세 지역 비중 감소로 인한 단가상승 영향

국내 잎담배 가격은 2018년 대비 가격이 하락했는데, 주요 원인은 평균적인 품질 하락에 따릅니다. 국내 가격 대비 수입은 값이 저렴하네요. 무관세 지역의 비중이 감소해서 단가가 꽤 상승했습니다. 최근 3년 내에서는 가장 높네요. 한 가지 걸리는 것은 담뱃잎의 품질이 하락하면 그만큼 제품을 만들 때 단가가 올라가는 것은 아닐까 생각되네요. 그래서 담배 판매단가도 올랐을까요??

ㅇ 판상엽 : 노무비 증가에 따른 구매단가 상승

위에서 살펴봤던 태아산업이 제조하는 판상엽입니다. 인건비 증가로 인한 가격 상승분이 반영되었습니다. 인건비는 해가 지날수록 올라야겠죠. 그 이외에 큰 폭으로 증가한 것은 아닌 듯 보입니다.

ㅇ 필터플럭(국내) : 환율 상승 및 캡슐 필터플럭 등 고가 필터 구매 비중 증가로 구매단가 상승

ㅇ 필터플럭(수입) : 신규 저가 필터플럭 구매량 증가로 구매 단가 하락

필터플럭이라고 검색을 하니 정확하게 이렇다 하는 답은 안 나오는데 느낌상 담배의 필터 부분의 부품(?) 같은 느낌입니다. 아무튼 그렇습니다. 2017년, 2018년에 무지막지한 수입 가격을 자랑했는데 2019년에는 다행히 신규 저가의 필터플럭 구매량이 많아져서 단가가 하락했습니다. 이전에 비해서 무척 낮아진 단가입니다.

ㅇ 아이보리판지(국내) : 펄프 지수 하락('18년 124.59 → '19년 102.09)으로 인한 구매단가 하락

ㅇ 아이보리판지(수입) : 환율증가('18년 1,100.30원/달러 → '19년 1,165.65원/달러) 및 톤 당 단가 0.67% 인상으로 인한 구매 단가 상승

m.blog.naver.com/dcomma/221593315837

[패키지용지] 로얄아이보리, 아이보리, SC마닐라 (마닐라 판지, 보드지)

국산 패키지용지 3종(마닐라 판지, 보드지)로얄아이보리, 아이보리, SC마닐라패키지용지(마닐라 ...

blog.naver.com

아이보리 판지는 딱 봐도 담뱃갑에 쓰이는 것 같네요. 환율이 증가하면서 수입단가도 올랐습니다. 아마도 2020년에는 환율이 낮아져서 그 단가가 많이 하락했을 것으로 생각되네요. 포장지랑 담배 이외의 부재료 단가가 높았었는데 다른 비싼 부분이 있을 것 같은데...

ㅇ 팁페이퍼 : 기존 팁페이퍼 대비 권당 단가가 낮은 NGP제품(파이널래퍼) 증가로 구매단가 하락

patents.google.com/patent/KR20170000173A/ko

KR20170000173A - 팁페이퍼, 및 이를 포함하는 궐련 담배 - Google Patents

궐련과 필터를 연결하며 감싸는 팁페이퍼에 있어서, 팁페이퍼 내측을 향하는 탑 사이드 면 및 팁페이퍼 외측을 향하는 바텀 사이드를 구비하는 팁페이퍼 원지; 상기 바텀 사이드 면 상의 유성 OP

patents.google.com

검색하니 특허가 등장합니다. 아무튼 내용은 부라부라부라해서 궐련과 필터를 연결하며 감싸는 부분을 말하는 것 같고, NGP제품은 기존 담배에 비해서 팁페이퍼 부분의 단가가 저렴하다고 하네요. 그래서 단가가 많이 하락했다고 하네요. 원가절감은 기업이윤의 덕목이죠!?

ㅇ 궐련지 : 고가궐련지(판상엽 궐련지 등) 구매량 증가로 구매단가 상승

m.cafe.daum.net/inventorstory/BNwm/35?q=D_E-mun-GMFMA0&

특수종이 - 담배용 궐련지(Rice Paper)

http://www.yeskisti.net/yesKISTI/Briefing/Scent/View.jsp?type=1class=300seq=2422 우리가 몰랐던 종이의 세계 - 특수종이 [제 429 호/2006-04-07] 1800년대 말 가난한 학..

m.cafe.daum.net

궐련지는 담배를 싸고 있는 그 종이 부분이네요. 이게 참 묘한 게 재질이 강하면서도 불에 슬그머니 타는 뭐 그런 느낌입니다. 글을 읽어보니 특정 화학반응으로 결론적으로는 이산화탄소가 발생하는 데 이것이 담배가 연소되는 시간을 지연시킨다고 합니다. 그렇다면 자연스럽게 담배 태우시는 분들이 편안하게 즐길 수 있는 것이죠. 생각해보니까 부재료 각각의 단가가 높은 것도 있겠지만 담뱃잎을 제외한 부분에 들어가는 부속재료들이 좀 많네요. 그래서 부재료 비중이 높은 것 같네요.

ㅇ 갑포장지 : 환율변동에 따른 원재료 가격상승으로 구매단가 상승

담배 포장지가 또 등장하네요. 이것도 담배를 담는 통이네요. 환율 덕분에 구매단가가 상승!!

ㅇ AL 인너라이너(국내) : 노무비 및 경비 증가, 고가 AL-인너라이너 사용량 증가로 인한 구매단가 상승

ㅇ AL 인너라이너(수입) : 환율상승('18년 1,298.63원/EUR →'19년 1,304.81원/EUR)으로 인한 단가상승

news.joins.com/article/6758600

KT&G 영주공장, 경북도 에너지절약 `최우수상` 수상

【영주=뉴시스】박 준 기자 = 경북 영주시 ㈜KT&G영주공장이 `2011년도 경북도 에너지절약 기업체부문 최우수상`을 수상했다. 26일 시에 따르면 경북도 에너지절약대상은 정부의 에너지절약 시책

news.joins.com

이건 또 뭐야? 끝나지 않은 부재료들의 연속입니다. 담배를 까면 안에 들어있는 은색 금색의 그 종이를 말하는 것 같네요. 국내외를 막론하고 단가가 상승했습니다. 특히 국내는 인건비 증가와 고가의 인너라이너 사용량 증가로 인한 단가의 상승이 있었습니다. 오르지 않는 게 없네요. 내 월급?? ㅎㅎㅎㅎ

공부하다 보니까 겨우 두 파트 했는데 꽤 진도가 많이 나갔습니다. 쉬엄쉬엄해야 머릿속에서도 잘 남고(핑계) 정리도 잘됩니다. 오늘의 배운 것? 담배 피우시는 여러분!! 포장지를 태우고 계십니다!! ㅋㅋㅋㅋ 이렇게 담배도 피우지 않는 제가 KT&G 덕분에 담배 박사가 되었습니다. 새로운 분야라 흥미 있습니다. 오늘은 여기까지 -끝-

KT&G - 사업분야별 실적점검 [2019 지속가능경영보고서]

KT&G - 해외시장을 공략하라!! [2019년 사업보고서 읽기]

KT&G - 82분기 연속 흑자기록, 배당도 기대할게요.

KT&G - 2020년 상반기는 맑음, 하반기는? [2020년 2분기 실적확인]

KT&G - 기업가치가 변하지 않았다면 편안히 기다리자. [적정 매수가]

KT&G 기업리포트 읽기 - 4,600원 이상의 배당금 확정, 더욱 기대되는 2021년

KT&G 사업보고서 파헤치기 #1 - 회사의 개요, 주식의 총수(꾸준한 자사주 취득 및 소각)