서호전기 - 2020년 3분기 실적확인 및 배당추정

2020년 3분기 실적시즌이 시작되었습니다. 11월 16일까지 마감기한이라고 하는데 아마도 다음 주부터는 본격적으로 기업들의 실적 확인을 해야 할 것 같네요. 일단 너무 궁금하기도 하고 자기가 투자하고 있는 기업들이 발표한 소중한 실적자료를 꼭 확인해야겠죠? 저도 아직까지는 내공이 부족해서 전문적으로 자료를 분석하고 해석하기가 쉽지는 않지만 그래도 매출이나 영업이익만큼은 어떻게 되고 있는지 살펴보는 것은 기본이라고 생각합니다. 투자하시는 회사들의 실적이 발표되면 꼭 확인하시기 바랍니다.

서호전기의 분기보고서가 11월 13일에 공시되었습니다. 서호전기는 보통 마감일보다 1~2일 정도 여유 있게 발표해주곤 했습니다. 시험 칠 때도 벼락치기하는 경우가 많은데 그래도 조금은 여유가 있네요. 실적에 자신이 있던 없던 주주들에게 성실히 자료를 공시해주는 것만 해도 고마운 일이죠. 일단 3분기 실적이 궁금하니까 바로 확인해봐야겠습니다.

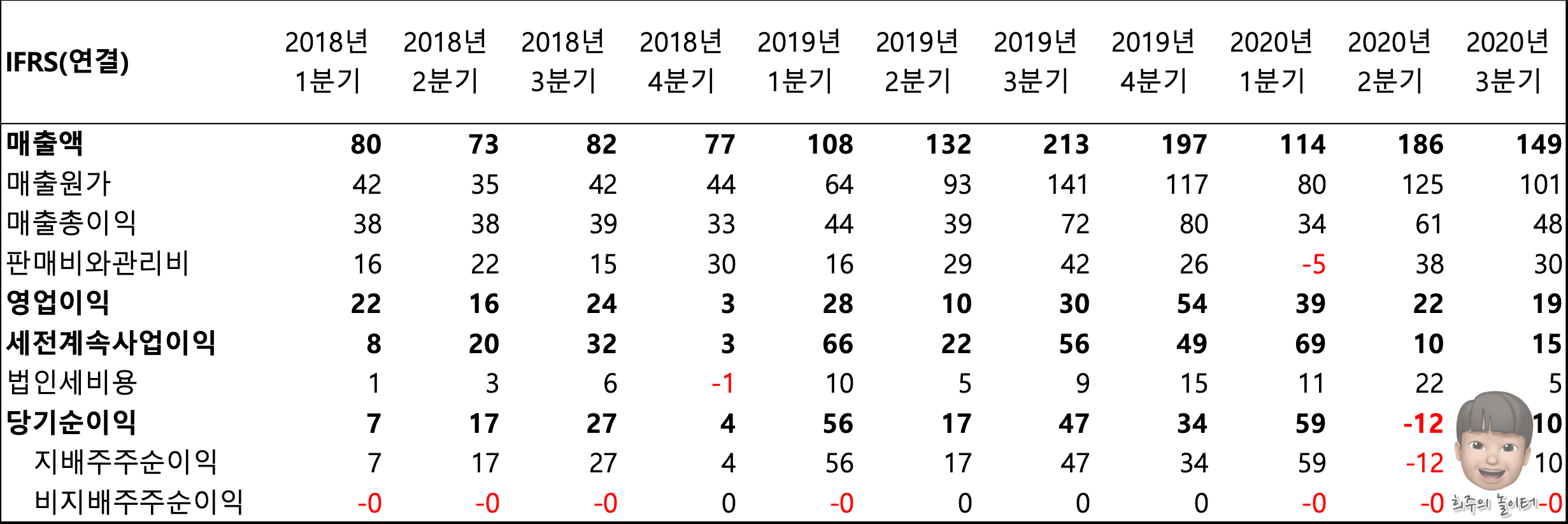

서호전기 3분기 실적자료

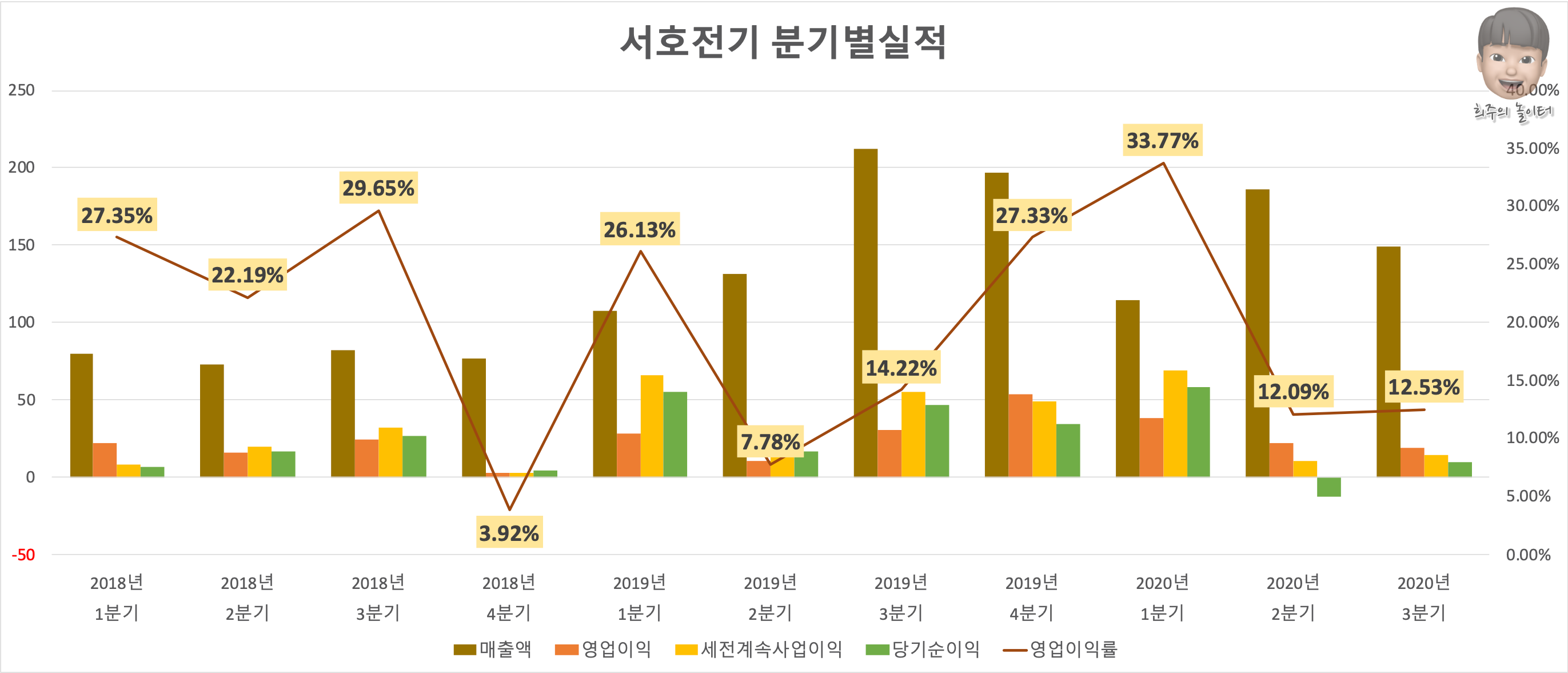

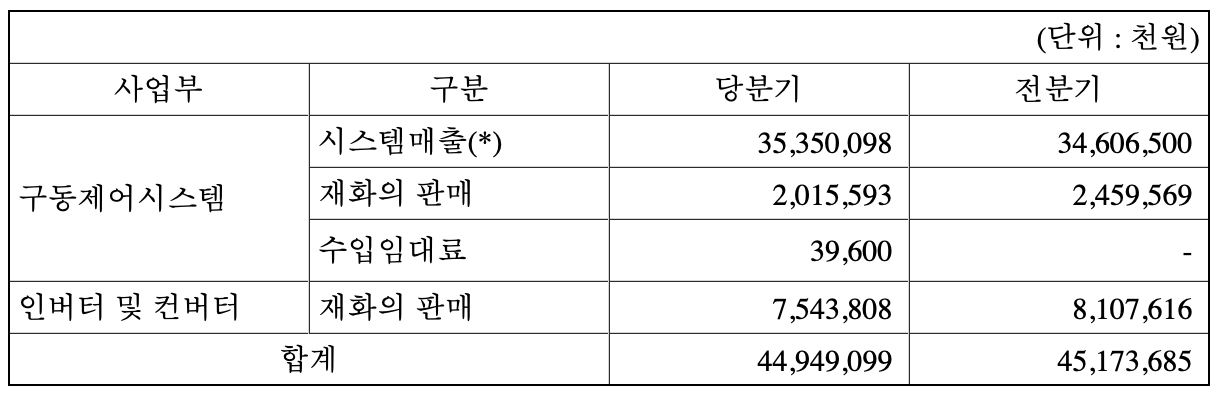

당기순이익이 흑자 전환했습니다. 3분기 실적은 영업이익률 12.53%로 전분기와 유사합니다. 매출액이 149억원으로 2분기 대비 조금 줄었네요.

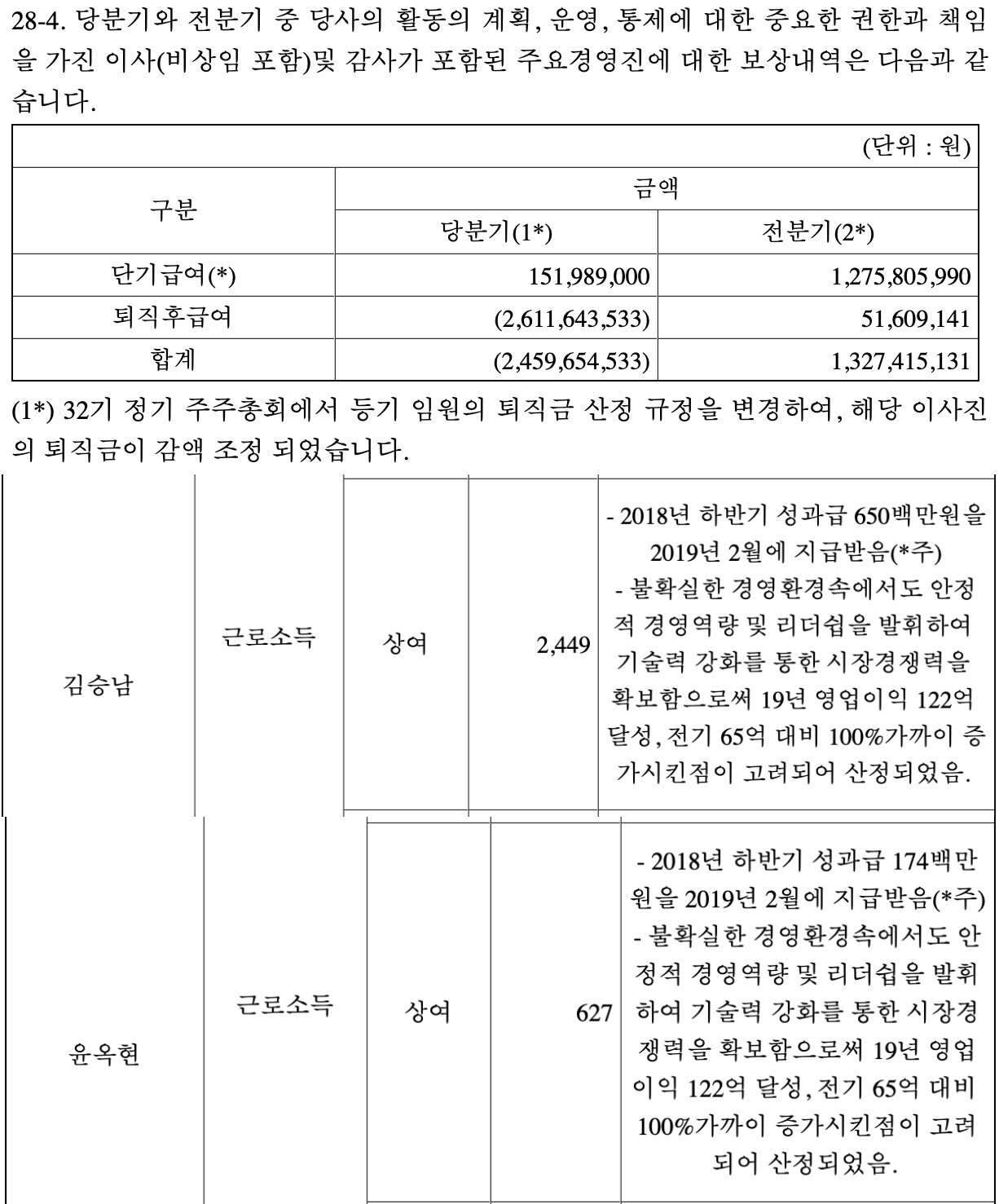

1분기에 비해서 2분기의 판관비가 크게 상승한 것으로 보일 수 있는데 이 부분은 등기 임원의 퇴직금 규정이 변경되어서 퇴직금 감액으로 인한 26억원이 추가된 1회성 비용이었습니다. 2분기 실적을 분석할 때 이 부분을 체크하지 못하고 판관비가 너무 상승한 것 아니냐고 했었는데 이전 연도와 비슷한 수준인 것 같네요. 그리고 보고서에 더 살펴보면 대표이사님과 부사장님의 탁월한 역량 발휘에 따른 상여금도 지급되었습니다. 제가 봐도 최근의 수주물량 확보나 회사의 발전을 위해서 열심히 하시는 모습을 볼 때 이에 대한 보상정책은 타당한 것으로, 회사를 잘 운영하고 발전시킨다면 주주 입장에서 임직원에 대한 보수지급은 아깝지 않다고 생각합니다.

서호전기 3분기 보고서 재무제표 확인

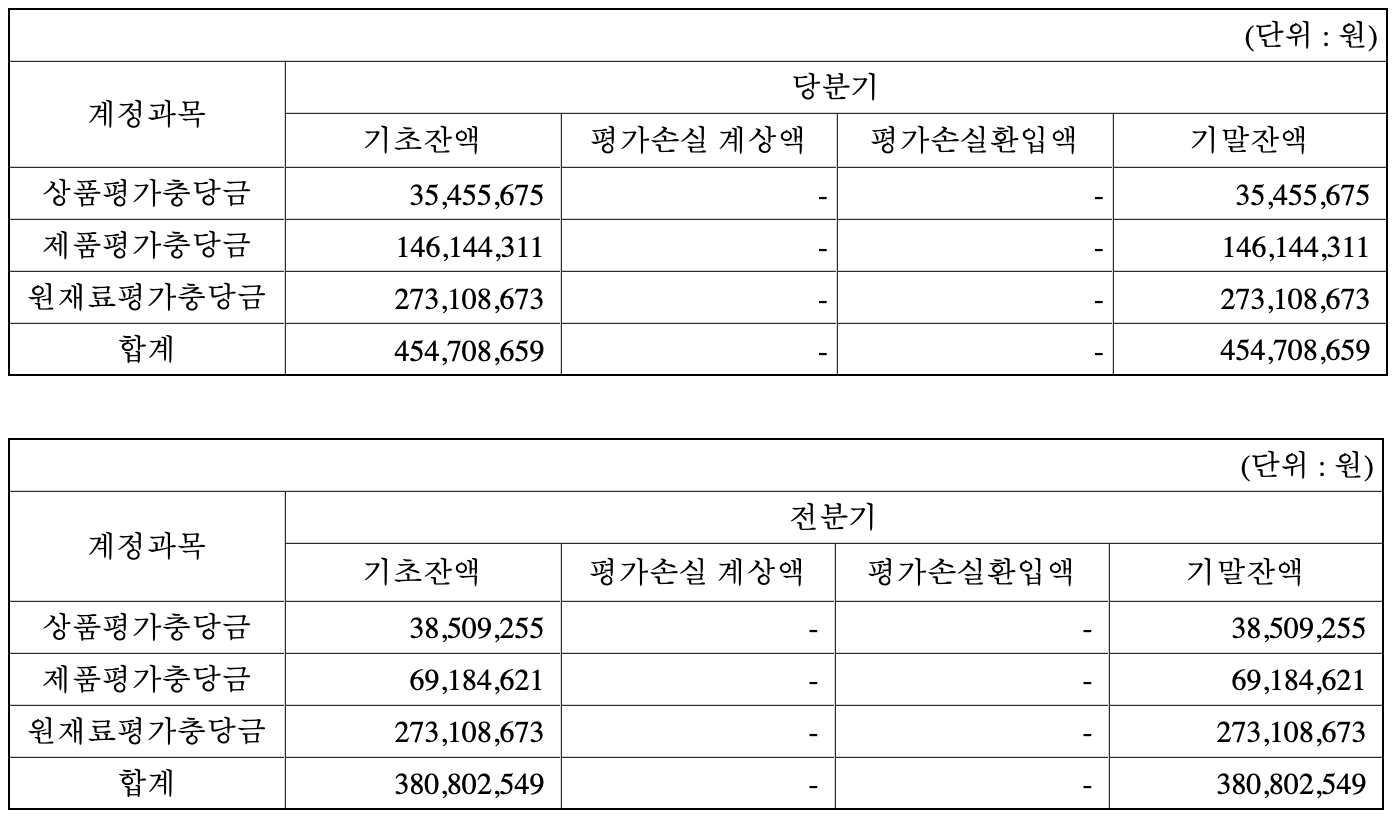

서호전기의 재고자산입니다. 전분기 대비해서 크게 차이나는 부분은 제품입니다. 전체 매출에 비해서 큰 값이 아니라서 의미가 많이 없을 수 있겠지만 제품재고가 약간 늘었습니다. 하지만 수주를 확보하고 그에 따라 움직이는 특성상 크게 우려되는 것은 아닐 것 같습니다.

매출액의 대부분은 시스템 매출로 도급계약(수주)에 대한 것입니다. 진행률에 따라서 매출이 순차적으로 인식됩니다. 서호전기의 매출을 보려면 역시 수주잔고와 추후 수주계약이 가장 중요합니다.

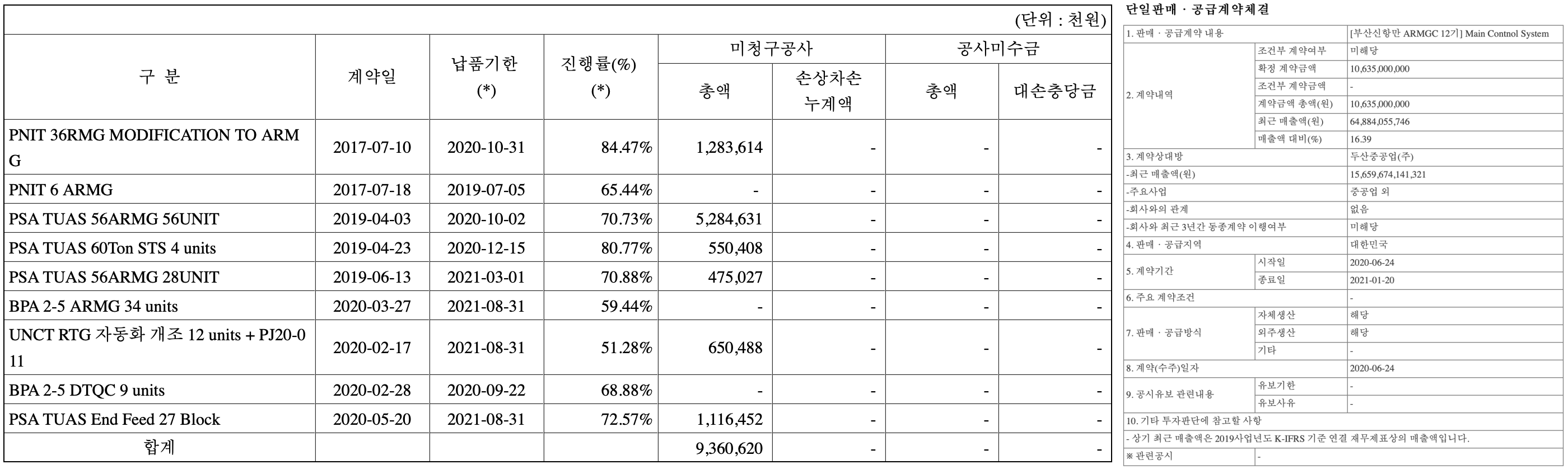

제일 최근 6월 24일에 이루어진 수주계약은 부산신항만 메인 컨트롤 시스템의 총금액 106억원의 규모입니다. 아직까지 수익을 인식한 계약에는 올라가지 않은 것 같네요. 계약시작일이 2020.6.24. 이므로 조만간 매출로 잡히겠네요. 3분기 기준 수주잔고가 93억원으로 계속적으로 매출은 인식될 것 같네요. 간간히 수주계약을 체결하고 있기 때문에 아직까지는 괜찮은 흐름입니다.

2020년 배당 추정

2020년 3분기까지의 매출액만 보면 좋은 실적을 보였던 2019년의 1~3분기까지와 비교해 비슷한 수준입니다. 영업이익 수준도 그렇구요. 다만 영업과 관련 없는 여러 가지 비용들(금융수익이나 기타이익 등)이 생각보다 커서 세전영업이익이 40억원가량 차이가 납니다. 영업외적인 요소를 걷어내면 2020년의 실적은 양호하게 보입니다. 또한 2020년에 발표되는 수주계약 공시들도 보면 규모도 그렇고 꾸준하게 발생하고 있습니다. 따라서 사업적인 면만 살펴보면 잘하고 있다고 생각됩니다.

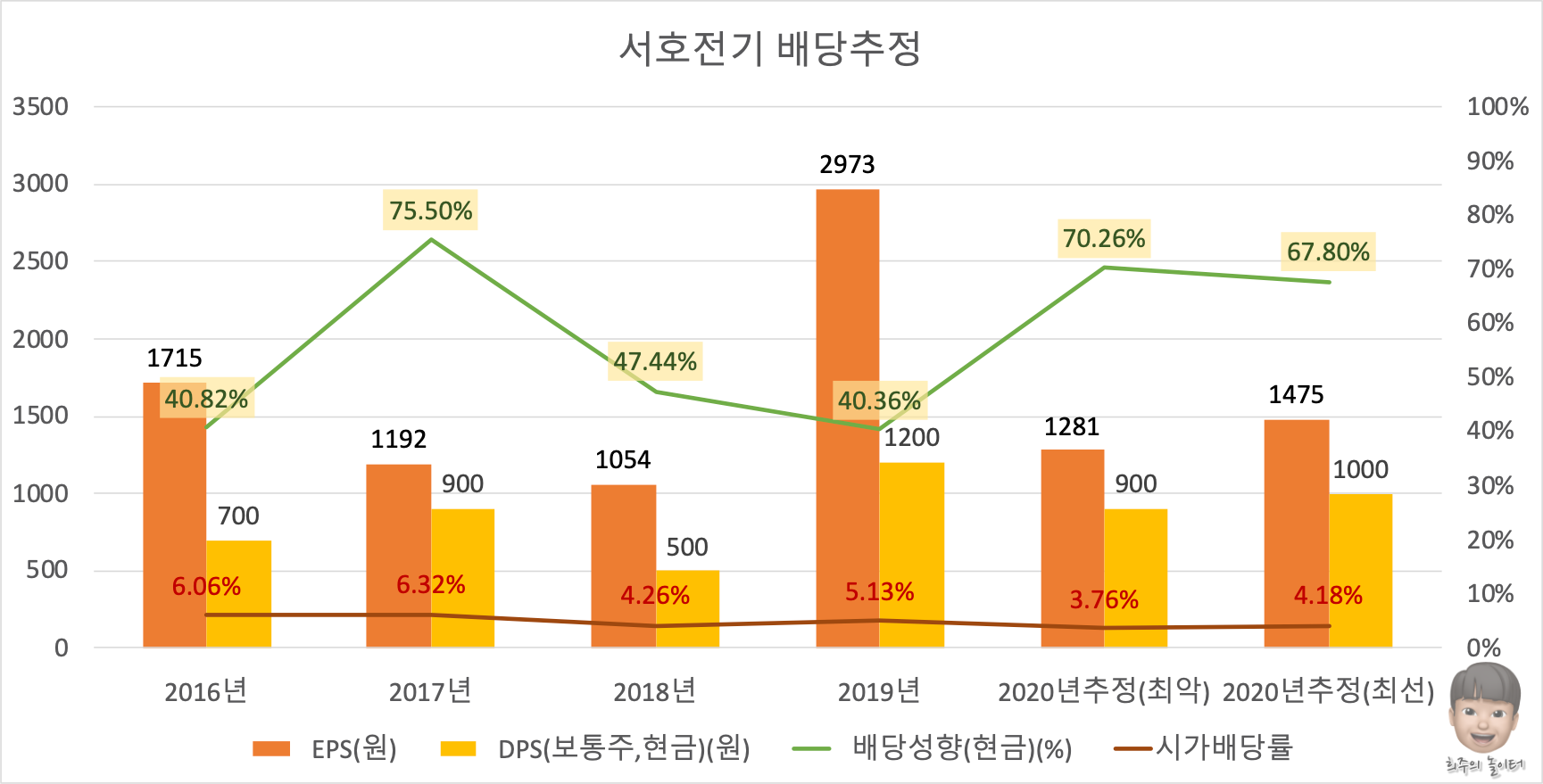

서호전기의 3분기까지 EPS가 1,087원입니다. 2019년의 폭발적인 수익을 제외하면 이미 2017~2018년 수준을 넘어섰습니다. 앞으로 4분기도 남아있기에 전체 EPS는 괜찮을 것으로 생각합니다. 적어도 위에서 살펴본 수주잔고만큼은 계속적으로 매출액으로 인식될 것이므로 3분기 정도의 실적은 4분기에도 이어질 것이라고 예상할 수 있습니다.

4분기 당기순이익을 10억원이라고 보고, EPS 194원을 더하면 2020년 추정 EPS는 1,281원입니다. 비슷한 매출을 기록했던 2017년의 배당금인 900원을 적용하면 배당성향이 70%로 다소 높지만 나름 기대할만한 배당 수준이 아닐까 생각합니다. 시가배당률은 최근 상승한 주가 때문에 3.76%가 되네요. 주가가 그만큼 상승했으므로 이 정도 배당률도 괜찮아 보이네요.

아직 미 인식된 수주와 향후 4분기 새로이 체결될 수도 있는 수주잔고를 희망적으로 보고 당기순이익을 20억원까지 올리면 EPS는 388원이고 2020년 총 EPS에 더하면 1,475원입니다. 역시 비슷한 배당성향을 적용해 1,000원의 배당금을 예상해볼 수 있겠네요. 시가배당률은 4.18%로 조금 올라갑니다. 예상일 뿐이지만 좋습니다.

정리

2020년 3분기 실적 역시 실망시키지 않은 서호전기였습니다. 처음 분석을 시작하고 투자를 하고 있는 중에도 다소 심심하고 조용한 종목이었습니다. 어느 날은 급격히 주가가 상승하는 적도 있었는데 그럴 때마다 기사 한 줄 없이 조용했습니다. 뭐 외부적인 요소들은 차치하고 기업의 사업만 꼼꼼히 챙겨보면 되겠죠. 대표이사를 포함한 임직원이 열심히 일해주고 계시고, 그에 대한 보상도 잘해주고 있습니다. 일 열심히 하고 실적 좋게 하고, 보상도 잘 주어지면... 이만큼 이상적인 사업모델이 어디 있을까요?

앞으로 부산신항뿐만 아니라 전 세계의 항만 노후화로 인해 유지보수에 대한 수요와 새로운 기기로의 업그레이드(?) 수요가 계속될 것이라고 하니 수주계약 관련 공시를 계속 살펴보면 좋겠습니다. 사업보고서를 봤듯이 매출액 인식의 대부분은 수주계약에서 발생하니까요.

남은 4분기 실적 전망도 나쁘지 않을 것 같고, 외부의 큰 충격만 아니면 지금까지 해왔던 것처럼 무난히 잘 해날 것 같습니다. 투자는 계속 이어가겠습니다. (그리고 배당주라고 생각해서 투자했는데 적어도 한 번은 받아봐야 하지 않을까요?? ㅎㅎ)

서호전기 계속 파이팅입니다!!

오늘도 열심히 기업 분석하고, 투자를 이어가고 계시는 많은 분들!! 성투하세요~~ 글 읽어주셔서 감사합니다. ^^