디티알오토모티브 적정 매수가 업데이트 ft. 2020년 사업보고서

디티알오토모티브의 2020년 4분기 실적을 지나치고 바로 2021년 1분기까지의 실적을 살펴봤으니 업데이트되지 않은 적정 매수가를 2020년 사업보고서 버전으로 다시 구해봅니다. 적정 주가 자체에 큰 의미가 있다기보다 계산되는 기업들의 평가 가치가 어떻게 변하는지 확인하는데 의미가 있습니다.

늘 공지해드리듯이 적정 매수가 계산을 위해 사용되는 S-RIM 방법은 공지사항이나 아래의 링크에서 확인하실 수 있습니다.

적정 매수가 구하기 Feat. S-RIM

적정매수가 계산방법은 S-RIM 을 활용해 구하고 있습니다. S-RIM (사경인-RIM) 입니다. 이름에서부터 느낌이 오시나요? (저자님도 이부분을 부끄러워 하셨습니다만....) 재무제표 모르면 주식투자 절

heejubari.tistory.com

자본총계 확인

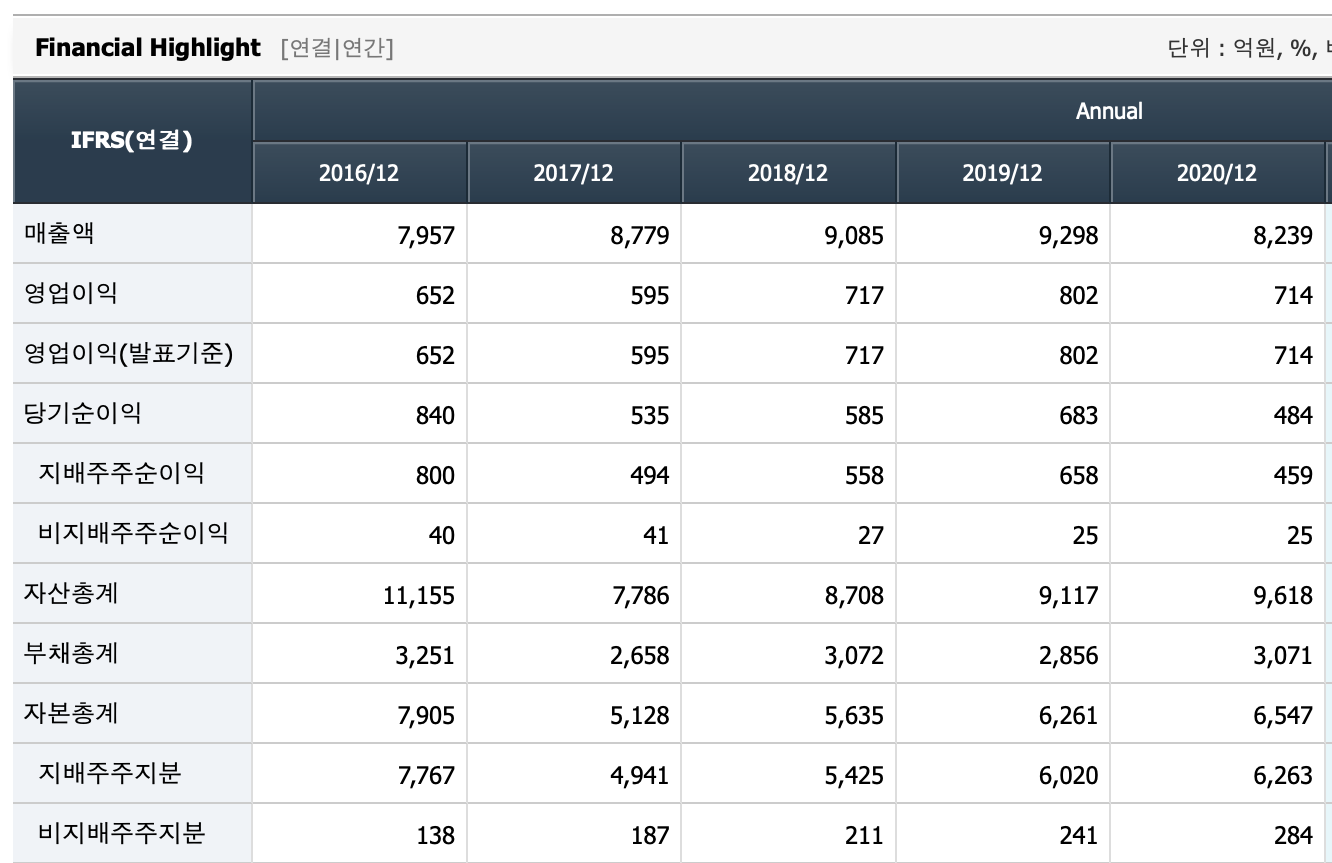

가진 자산이 빵빵한 기업답게 시가총액 3,778억원에 대비한 자본총계가 많습니다. 2020년 기준 지배주주지분이 6,263억원으로 시가총액과 거의 2배에 가깝게 차이가 납니다. (최근 주가가 상승해서 그나마 이 정도이고 이전 PBR이 0.4 수준이었음) S-RIM에 의하면 가지고 있는 자본총계가 많으면 그만큼 적정 주가도 높아집니다.

추정 ROE, 요구수익률 구하기

2018년부터 2020년까지의 ROE 추이를 살펴봅니다. 각각 10.76% -> 11.50% -> 7.48% 입니다. 2020년 1분기 실적이 저조해서 이를 반영해 ROE가 많이 낮아졌습니다. 그래서 가중평균으로 ROE를 구합니다.

$$\frac{(10.76\text{%}\times1)+(11.50\text{%}\times2)+(7.48\text{%}\times3)}{6}=9.36\text{%}$$

계산된 값은 9.36%입니다. 다른 컨센서스 자료가 없으므로 2020년까지의 값으로 추정합니다.

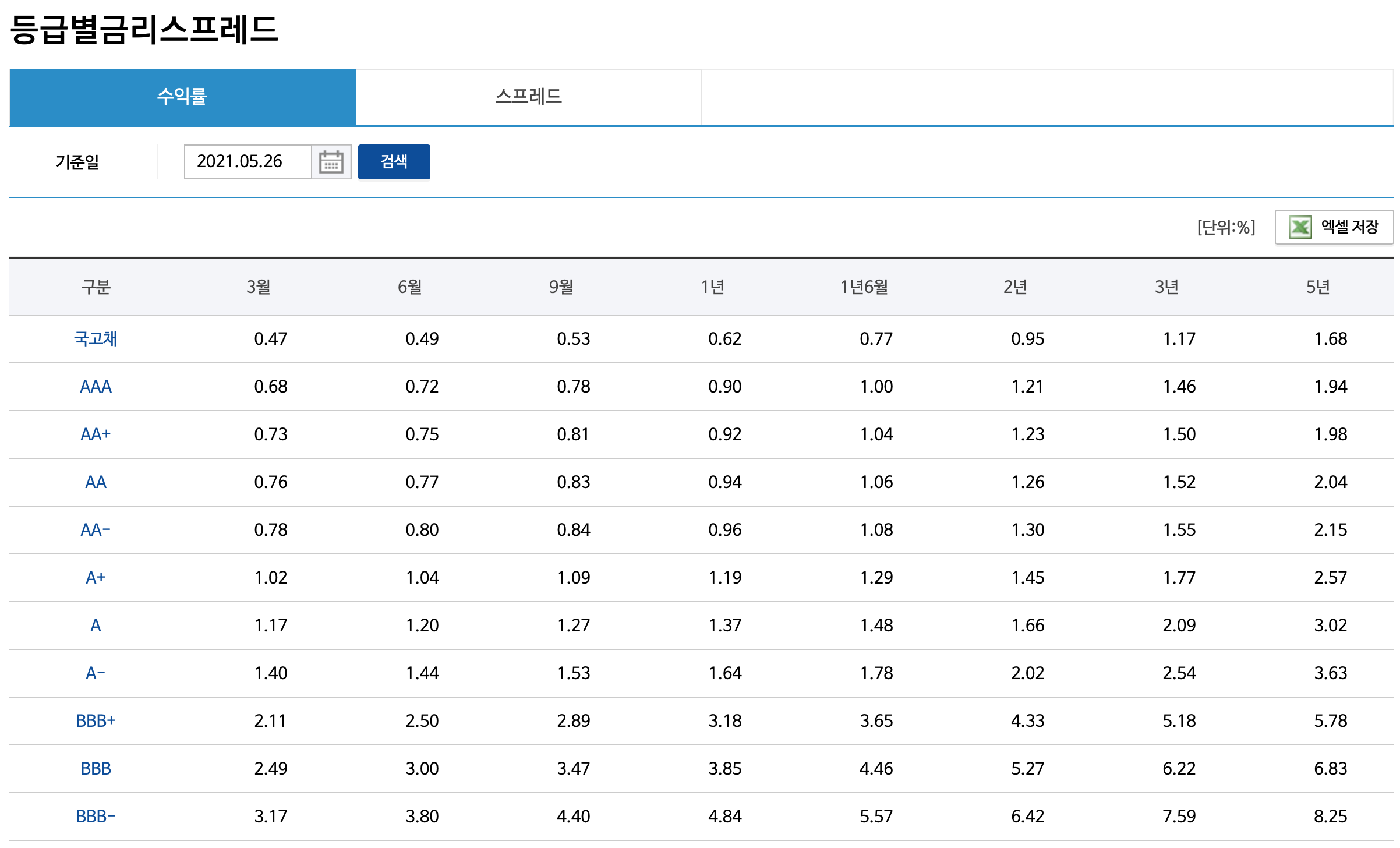

요구수익률은 한국신용평가로 들어가 보면 됩니다.

BBB- 5년만기 회사채 금리가 8.25%로 며칠 전과 크게 차이가 없네요. 시장이 조금 안정되었을까요? 아무튼 이 값을 저의 요구수익률로 설정합니다. 최소한 이 정도 수익은 기대해야겠죠.

디티알오토모티브 적정 매수가

위의 자료가 작년에 구했던 디티알오토모티브의 적정 가격이고 아래가 2020년 말 자본총계 기준과 ROE를 바탕으로 계산된 적정 주가입니다. 1년 사이에 적정주주가치가 꽤 많이 하락했습니다. 다만 현재 주가에 비해 여전히 높은 것은 맞지만..

최근 주가가 오른 데 대해서 특별한 이유가 없는 느낌입니다. 적정 가치 대비 너무 저평가되어있어서 자리를 찾아간다고 하기에는 또 2020년의 성적이 썩 좋지는 않았습니다. 어제 살펴본 2021년까지의 실적과 재무제표 자료를 통해서도 확인했듯이 디티알오토모티브는 정말 탄탄한 자본과 꾸준한 매출을 분명히 기록할 수 있는 좋은 회사임에는 틀림없습니다. 하지만 미래 성장성에 대한 부분은 의문입니다.

꾸준한 실적을 바탕으로 기분 좋은 배당금을 잘 줄 수 있는 회사임에는 의심할 여지가 없습니다. 일단 앞으로의 실적을 좀 더 지켜봐야겠습니다.