코리아오토글라스 - 2020년 3분기, 케이씨씨글라스 합병이슈와 배당향방은?

11월 16일부터 공시된 3분기 보고서를 열심히 공부하고 있습니다. 오늘의 종목은 배당주 국내 포트에서 최근 합병 소식이 있었던 코리아오토글라스입니다. 합병에 대한 관련 공시들은 이미 9월부터 알려졌고 향후 일정도 발표되어 있습니다. 주가도 케이씨시글라스와 연동되어서 오르락내리락 거리는 느낌이기는 한데 이 부분도 한번 살펴보면 좋겠네요.

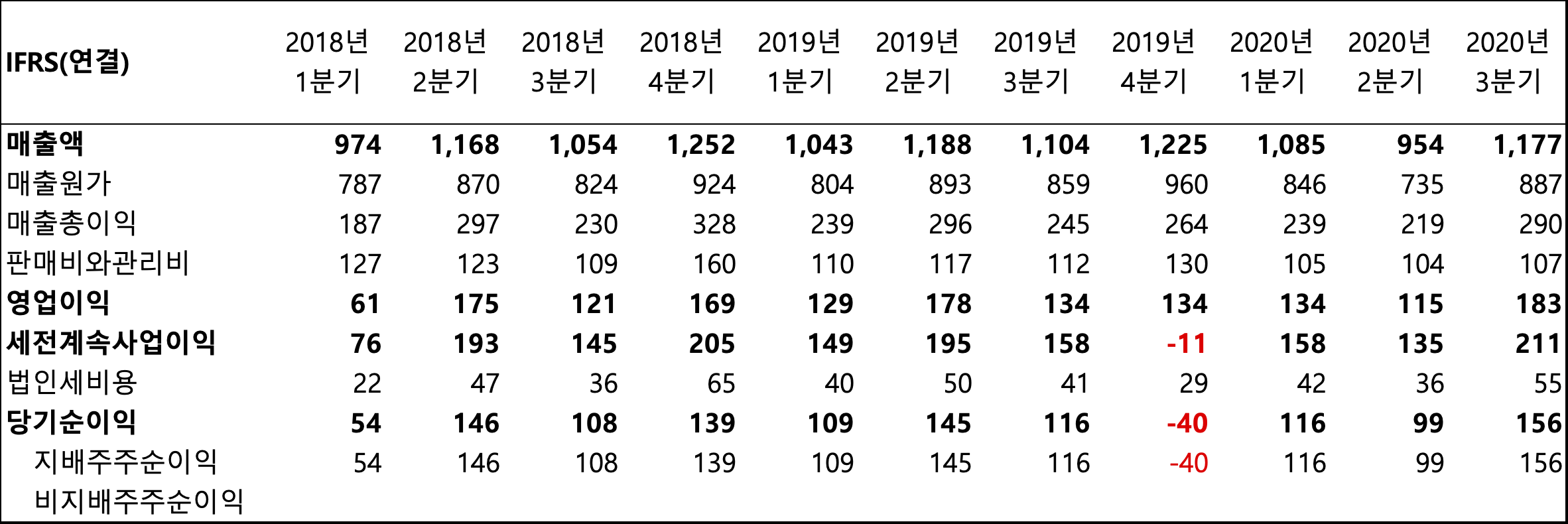

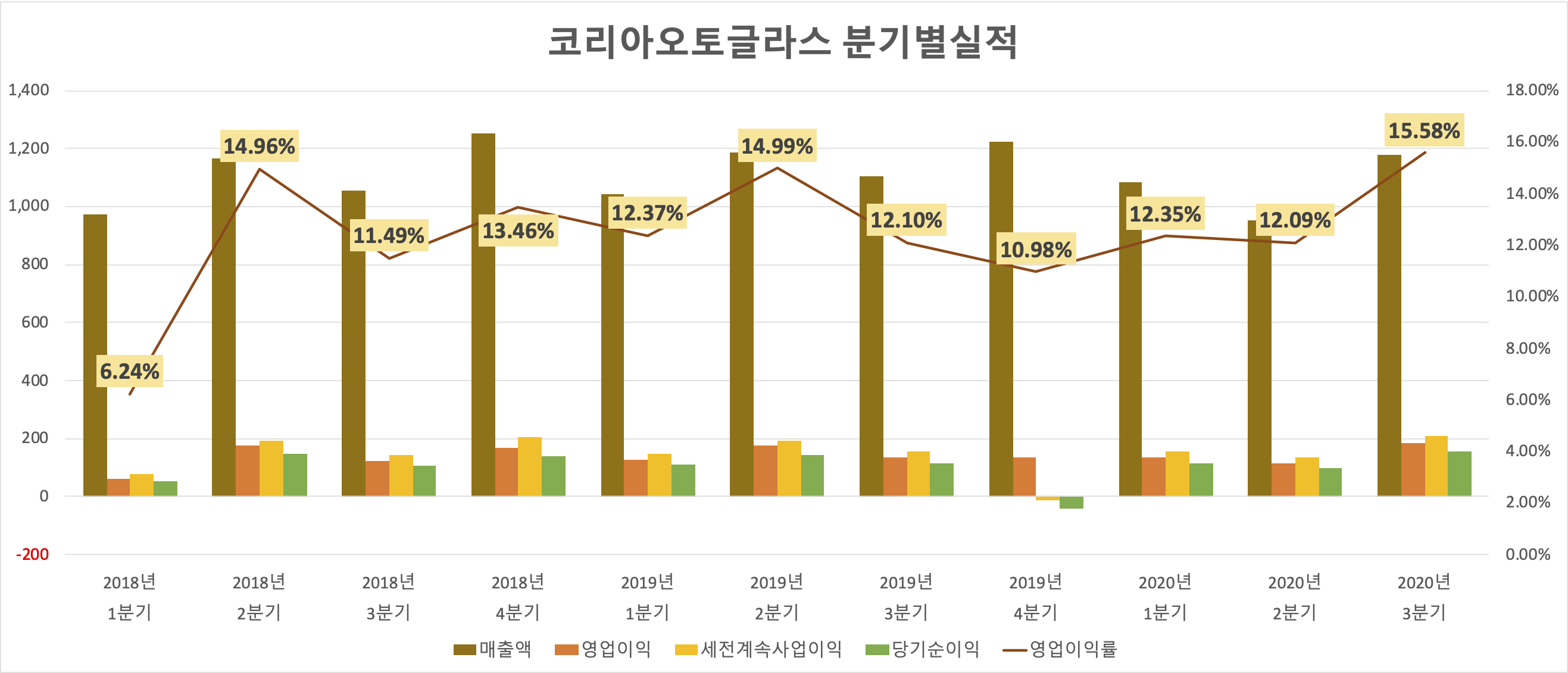

2020년 3분기 실적

(단위: 억원)

2020년 3분기 실적도 성공적입니다. 매출액 1,177억원, 영업이익 1834억원, 당기순이익 156억원으로 훌륭한 실적을 보여주고 있습니다. 영업이익률도 그래프를 보시면 아실 수 있듯이 10% 이상입니다. 이런 알짜배기 회사를 케이씨씨글라스에 합쳐야 한다니!?!? 지극히 개인적인 코리아오토글라스 주주 측면에서 생각하고 있습니다. 물론 합병으로 인한 시너지 효과와 규모의 경제가 이루어지면서 실적이 더 좋아질 수도 있겠죠. 하지만 배당주로 투자를 시작했던 것을 생각하면 조금 아쉽긴 합니다. 물론 아직 배당금 규모와 방향성에 대해서는 발표된 사항이 없습니다. 아무튼 3분기 실적은 OK~

재무제표 주석 확인

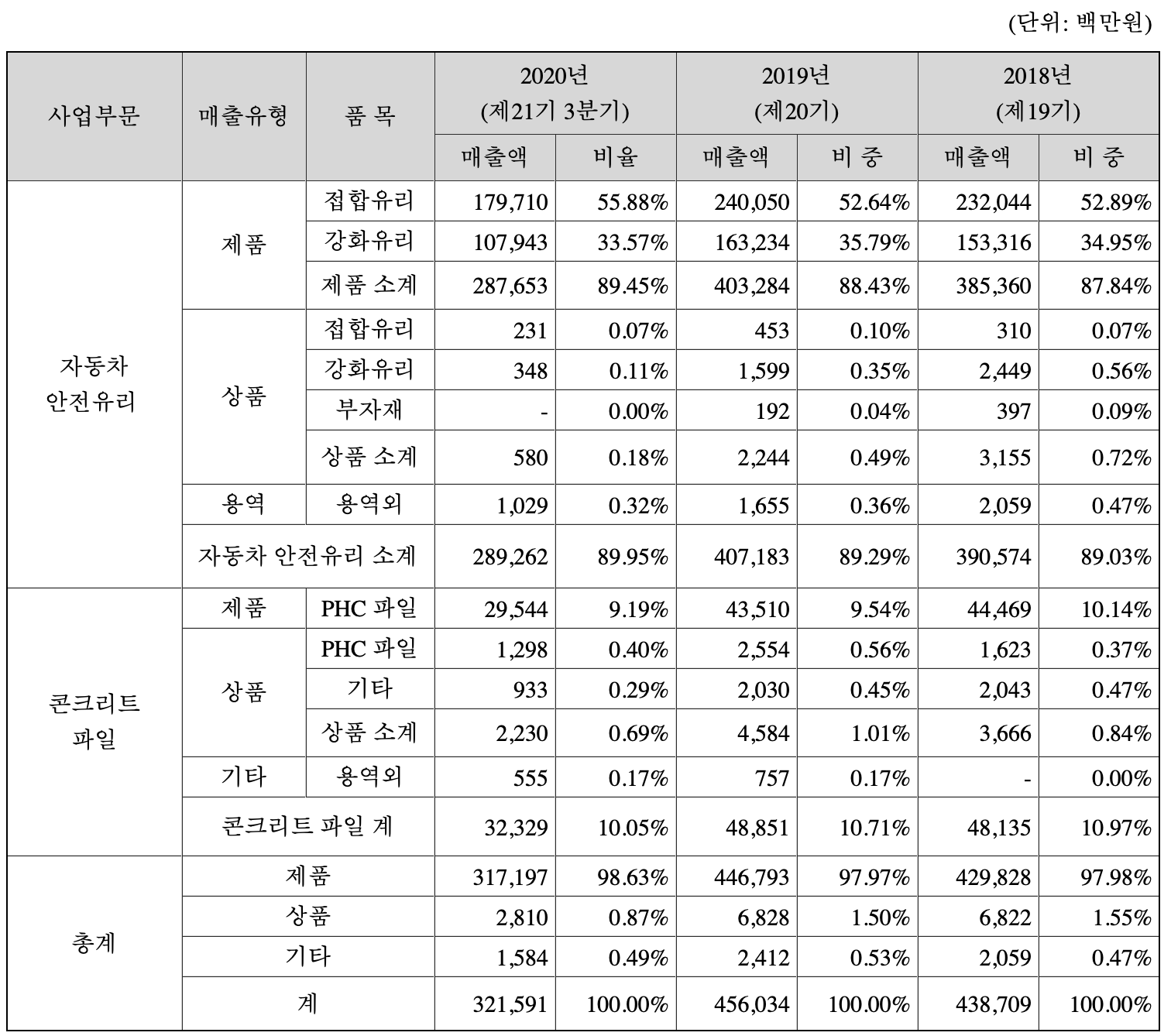

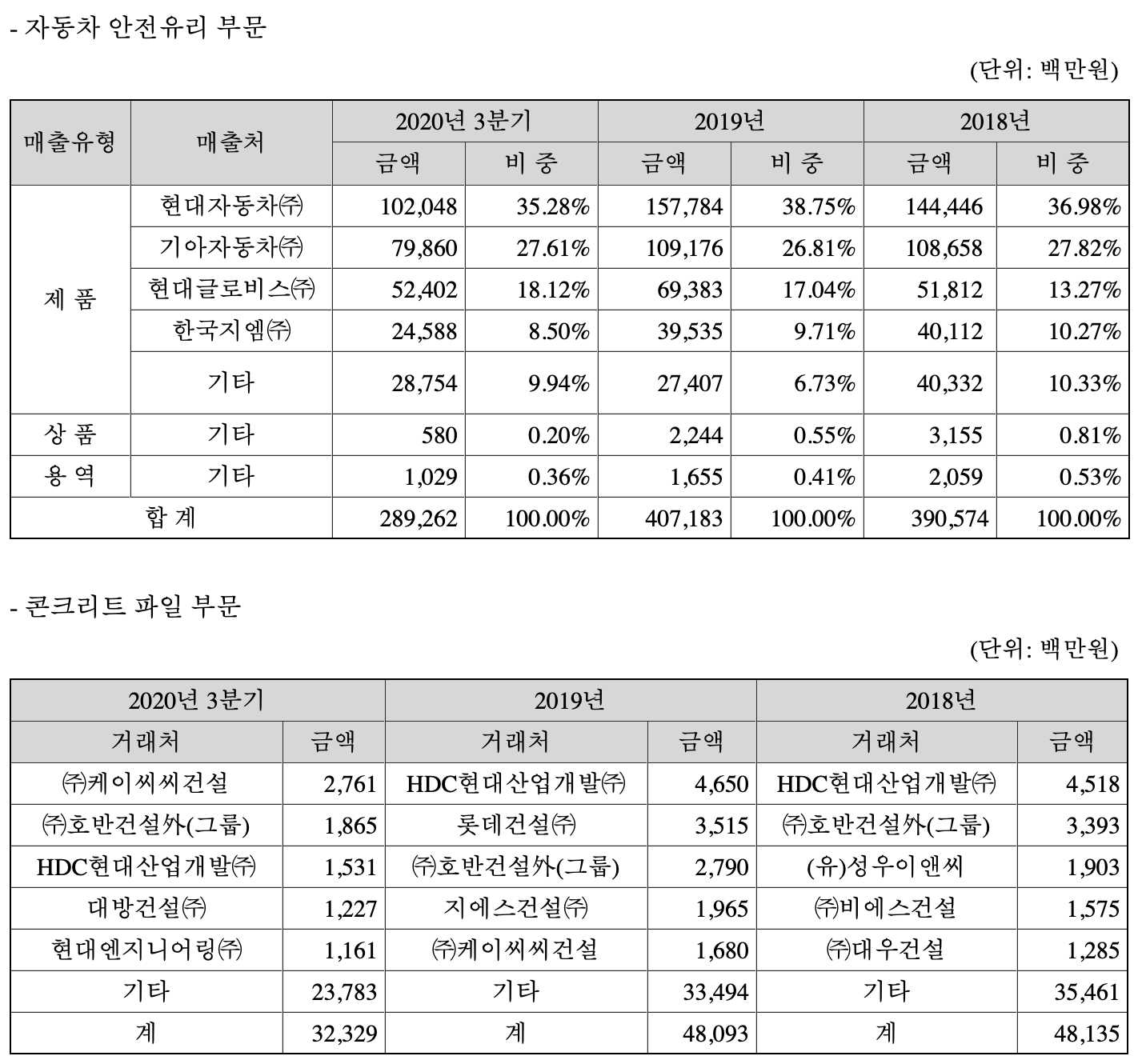

코리아오토글라스의 2분기 실적이 살짝 저조했지만, 주 사업부문인 자동차안전유리의 매출과 콘크리트 파일의 매출액이 전년 수준에 근접해 있습니다. 단순히 나누면 안 되겠지만 2019년 대비 70% 수준의 매출이 발생되었습니다. 큰 외부요인이 없다면(합병이 제일 크겠지만) 현재의 매출액을 4분기에도 이어서 갈 수 있을 것이라 생각되네요.

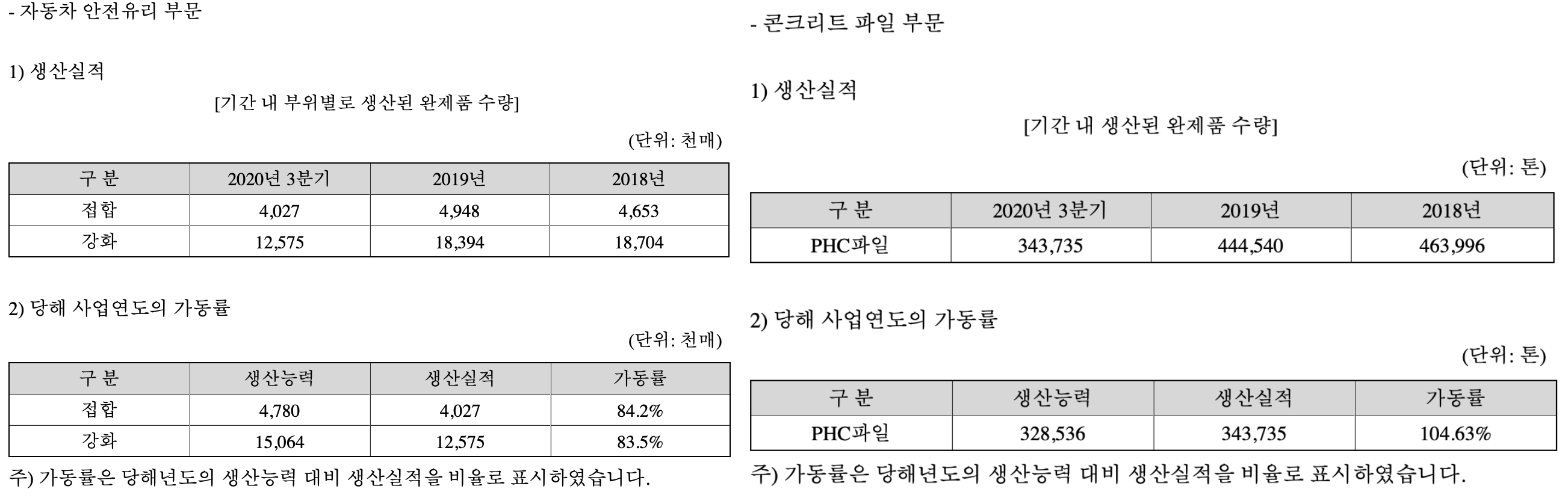

자동차 안전유리와 콘크리트 파일의 가동률입니다. 의외로 PHC파일의 생산량이 100%를 웃돌고 있습니다. 건설경기가 회복되는 조짐일까요? 자동차 부문도 84%의 가동률을 보이고 있습니다. 이전 수준은 무난히 따라갈 수 있겠네요.

특정업체인 현대기아차를 포함한 국내 완성차의 비중이 89.5%로 거의 대부분을 차지하고 있습니다. 콘크리트파일과 관련한 건설사들 중에 유독 눈에 띄는 것이 케이씨씨건설이네요. 형제 그룹이라 이왕 수주할 거 코리아오토글라스로 맡기나 봅니다. 아무튼 2020년의 큰 손님이네요.

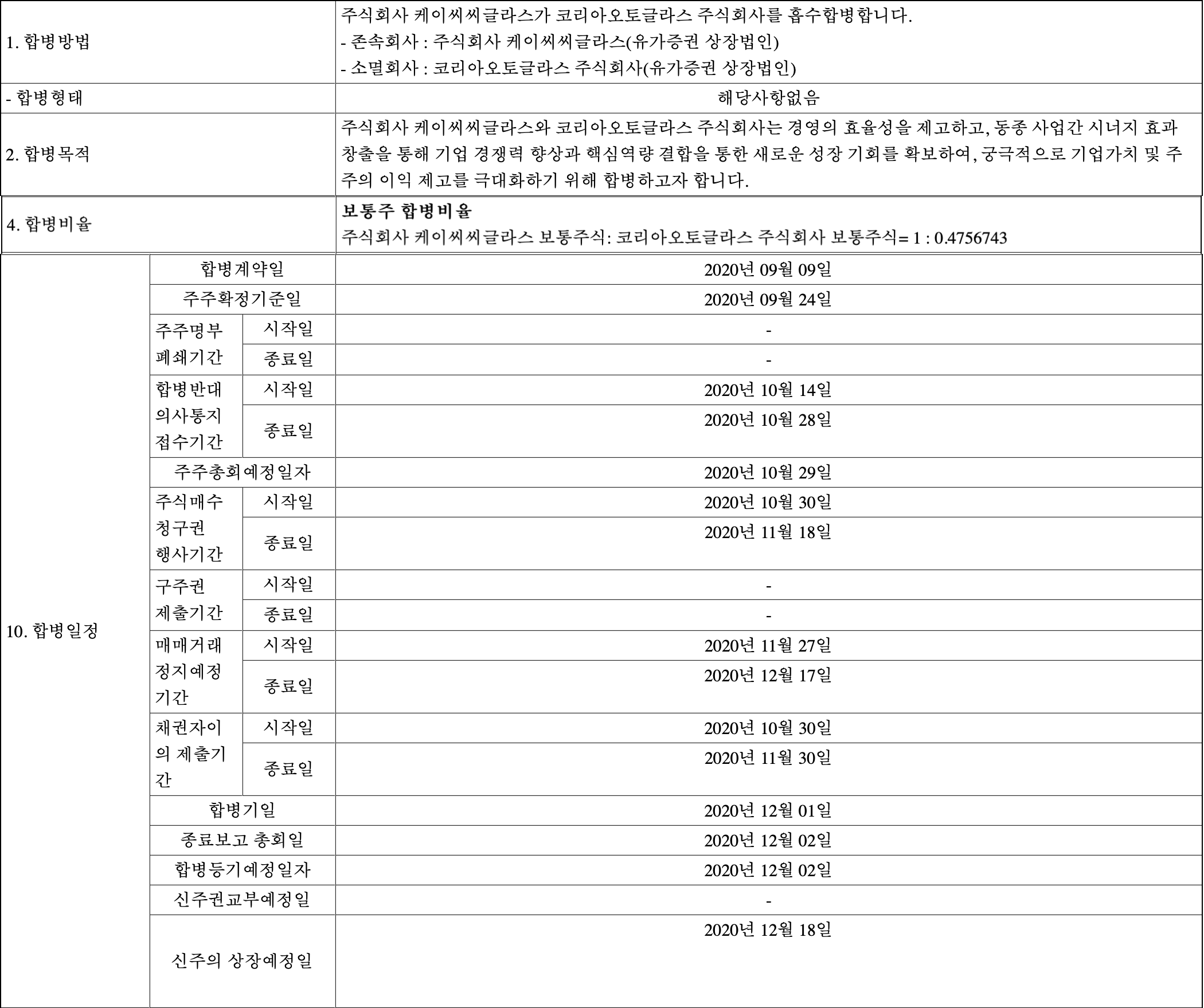

케이씨시글라스와의 합병

케이씨씨글라스와의 합병과 관련한 공시자료입니다. 예전부터 케이씨씨의 경영권과 관련한 교통정리의 일환으로 어찌 보면 예정된 수순이었습니다. 케이씨씨글라스의 정몽익 회장 체제로의 노선 정리를 위한 흡수합병입니다. 합병비율은 케이씨씨글라스:코리아오토글라스=1:0.4756743입니다.

오늘 종가 기준 각 회사의 주가를 보면 케이씨씨글라스(32,950원), 코리아오토글라스(15,300원)인데 각각의 주가를 합병비율로 계산해보겠습니다. 케이씨씨글라스*0.4756743=15,673원, 코리아오토글라스/0.4756743=32,164원으로 각각 계산되네요. 현재는 코리아오토글라스의 주가가 살짝 싼 편입니다. 이왕 매수할 거면 코리아오토글라스로??!! 그런데 거의 같은 흐름으로 오르락내리락하고 있어서 특별히 타이밍을 잡고 매수하기는 쉽지 않을 것 같구요..

향후 일정을 보면 11월 27일을 기점으로 매매거래 정지가 12월 17일까지입니다. 거래정지 기간이 꽤 길어서 디스카운트가 되었다는 얘기도 들리는 것 같은데 이게 그렇게 기업가치에 영향을 줄만한 일인지는 잘 모르겠네요. 코리아오토글라스든 케이씨씨글라스든 현재 주주 시라면 외부 상황 상관없이 투자를 이어가시면 될 것 같고, 혹시라도 이 종목에 새로운 관심이 있으신 분이면 이왕이면 조금이라도 싼 가격으로 살 수 있는 코리아오토글라스를 매수하는 것이 좋겠네요. (아직까지는요..)

합병에는 크게 관심이 없고 오로지 관심은 배당입니다. 케이씨씨글라스가 분할이 된 지 얼마 안 되어서 아직 배당정보가 잘 없는데 모기업이었던 케이씨씨도 쏠찬히 배당을 챙겨줬다고 하니 일단 기대를 완전히 접지는 않겠습니다.

2020년 배당 예상

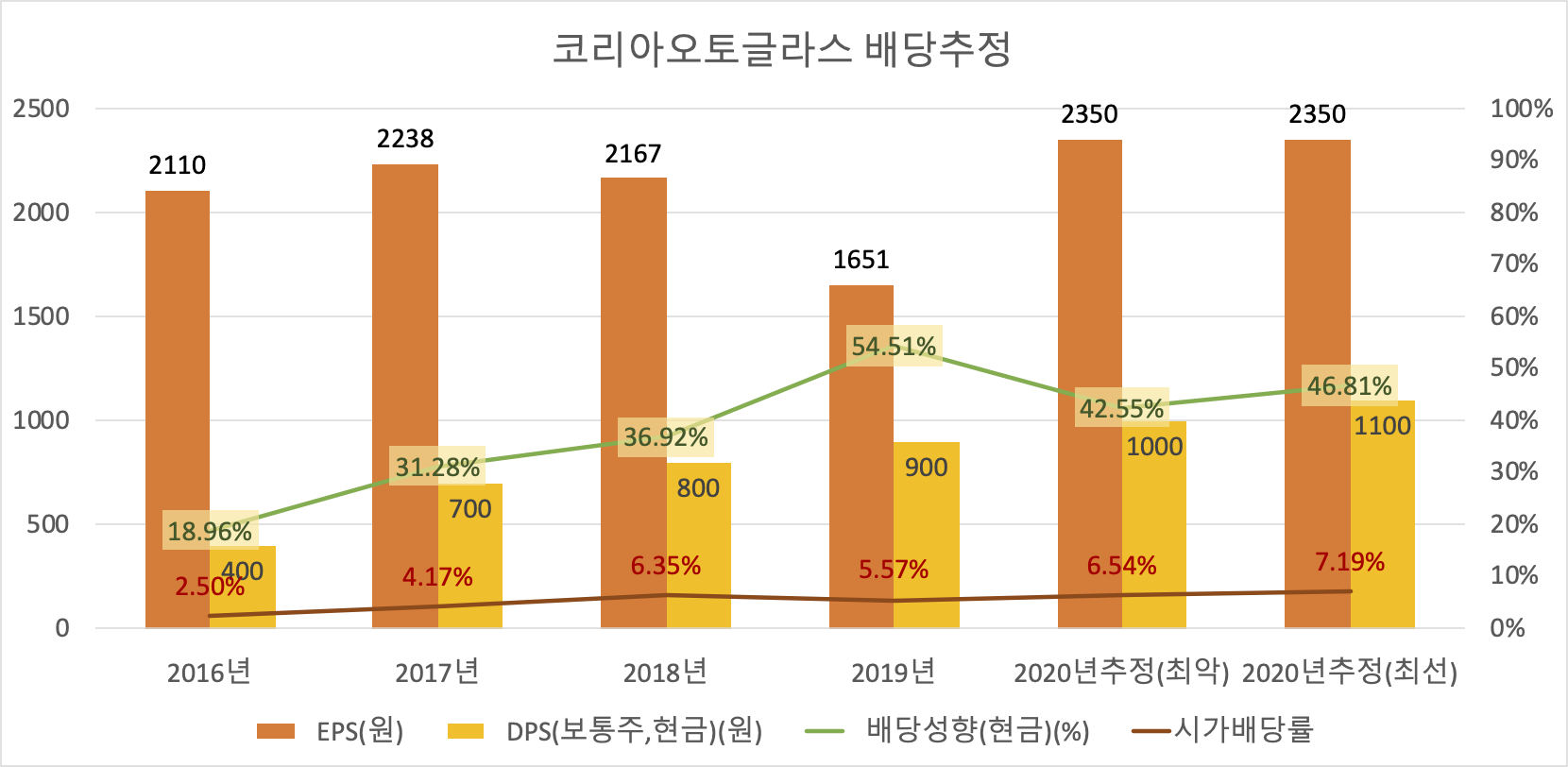

사실 합병이 이미 예정되어 있어서 코리아오토글라스의 배당금을 추정하는 것이 큰 의미가 있을지 모르겠지만.. 그래도 대략적이나마 이 정도 값은 합병이 되더라도 기대해보겠다는 마음으로 예상해봅니다. (만약 이정도 수준의 배당금을 주지 않는다면 들고일어나겠습니다!!! ㅋㅋㅋ)

일단 3분기까지의 EPS가 좋습니다. 1,850원으로 이미 2019년을 넘어섰습니다. 2019년 4분기에 자산손상과 관련해서 손실비용이 차감되어서 실적이 좀 안 좋았는데 사업적인 면에서 영업이익은 괜찮았습니다. 따라서 2019년과 비슷한 영업이익을 거둘 수 있다고 생각해보겠습니다. 4분기 약 100억원의 당기순이익을 산정하면 EPS는 500원이 추가되어 총 EPS가 2,350원입니다. 1,000원의 배당금을 예상해보면 배당성향 42.55%, 시가배당률 6.54%로 여전히 너무 좋은 결과입니다.

같은 실적으로 배당금을 1,100원까지 올리면 배당성향 46.81%, 시가배당률 7.19%의 무시무시한 값이 나옵니다. 사실 이 모든 것이 의미 없는 것이 될 수 있지만 기존 코리아오토글라스 주주들은 배당에 대해서도 많은 고민을 가지고 투자한 경우가 많을 테니 합병 이후의 배당정책에 예민할 수 있습니다. 케이씨씨글라스의 실적이 나쁘지 않고 KCC의 배당률이 3% 언저리를 기록했었기 때문에 그래도 기대는 해보겠습니다.

정리

기업합병이 과연 어떤 결과가 나올지, 주가의 향방은 어떻게 될지 아무도 알 수 없습니다. 하지만 정해진 수순이었다면 빠르게 상황을 인정하고 변화될 상황에 얼른 적응하는 것이 필요하겠습니다. 그런 의미에서 다음 분기는 아마도 케이씨씨글라스에 대해서 공부를 해야겠네요. 어차피 그렇게 바뀔 것이구요. 아무래도 좀 큰 기업이라 선뜻 겁부터 나긴 합니다. 하루로 안되면 이틀 보면 되고 천천히 분석해보죠 뭐.. -끝-