에스텍 - 이전수준을 회복한 2분기 수주잔고.. 3분기에 대한 기대감 상승!!

스피커 외길을 열심히 걷고 있는 에스텍의 분기별 실적을 확인해보겠습니다. 일단 꾸준한 배당금을 지급하려면 그만큼 꾸준한 현금흐름이 받쳐줘야 해서 실적은 안정적일 것으로 생각됩니다. 실제로 에스텍을 공부하리라 마음먹었을 때도 이러한 기대감이 있었습니다. 전통의 자동차 부문과 함께 최근 무선 이어폰 시장까지 열심히 공략하고 있습니다.

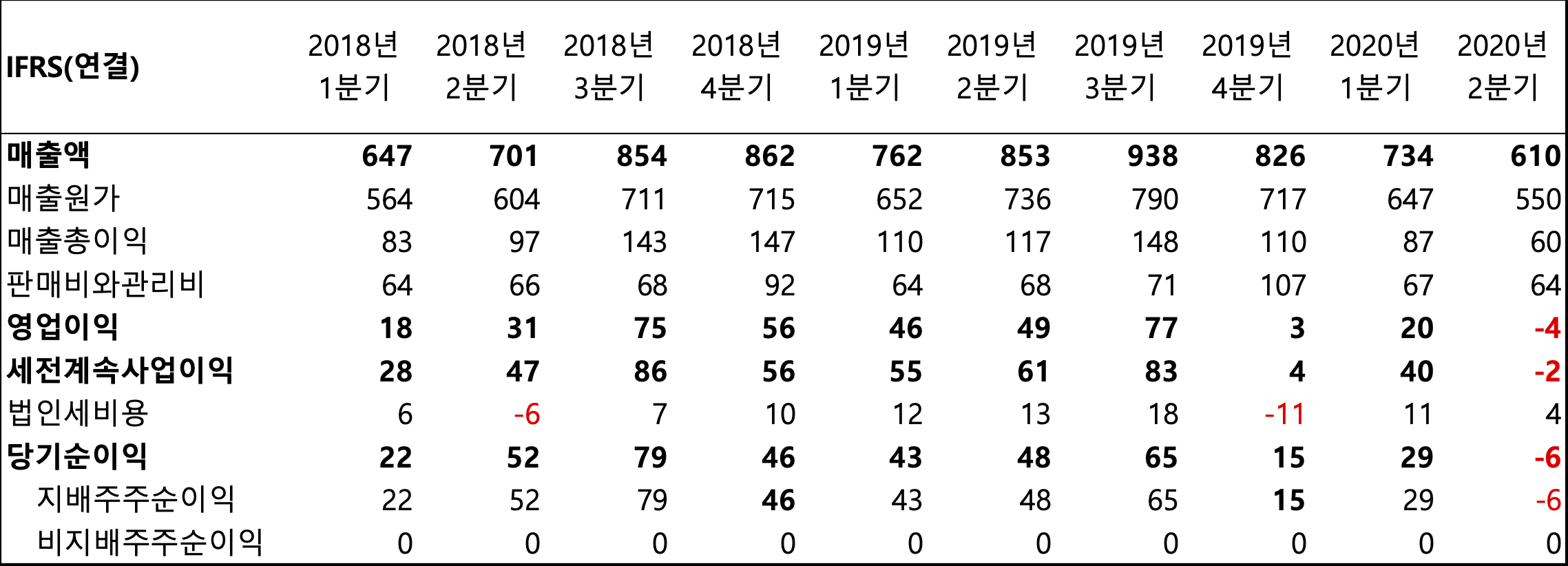

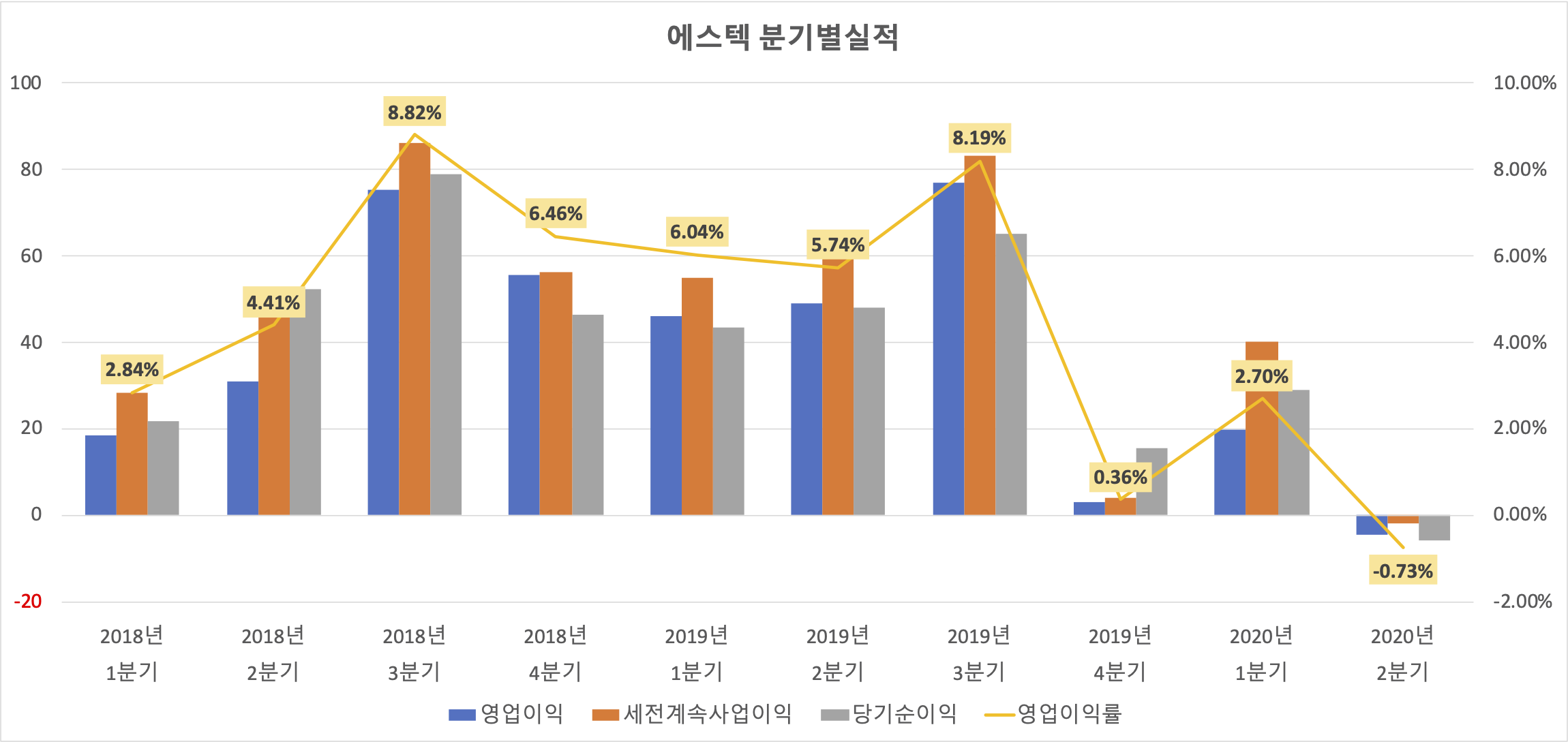

에스텍 분기별 실적

2018년 1분기부터 2020년 2분기까지의 실적을 정리해봤습니다. 2019년 4분기부터 실적이 많이 저조합니다. 이유가 무엇일까요.. 세부적으로 한번 뜯어보겠습니다.

먼저 2019년 4분기 실적에서 큰 부분을 차지하는 것이 매출원가와 판관비입니다. 이전 2019년 1~3분기의 실적에서 매출액 대비 매출원가는 85.3%로 4분기의 86.7%와 크게 차이가 나지는 않습니다. 하지만 판관비는 1~3분기가 7.95% 정도인데, 4분기에는 12.93%로 꽤 높은 비중을 차지하고 있습니다. 재무제표에서 확인할 수 있는 것은 급여가 10억원가량 증가한 정도만 확인이 가능합니다.

m.blog.naver.com/new10yrs/221882269212

에스텍(42) - 사업보고서가 나왔넹.

1분기 수주는 나쁘지 않았다가장 궁금했던 1분기 수주 잔고 현황인데, 생각보다 나쁘지 않았습니다.차는 좀...

blog.naver.com

멘탈거북님의 블로그 자료를 보면 임직원 급여 비중이 4분기에 커진 것이 수치로 나타난다고 합니다. 실적이 좋았던 만큼 직원들과 주주들에게 돌려주었다고 생각합니다. 기업의 마인드 자체는 좋다고 생각합니다. 이익이 있으면 그대로 나누는 아름다운 모습!?!

2020년 1분기의 실적은 3개월 전인 2019년 말의 수주잔고에 의한 것이므로 코로나19의 영향을 직접적으로 받았다고 할 수 없습니다. 예상처럼 2분기에 큰 타격을 입었습니다. 수주잔고를 한번 확인해 봐야겠습니다.

재무제표 주석 살펴보기

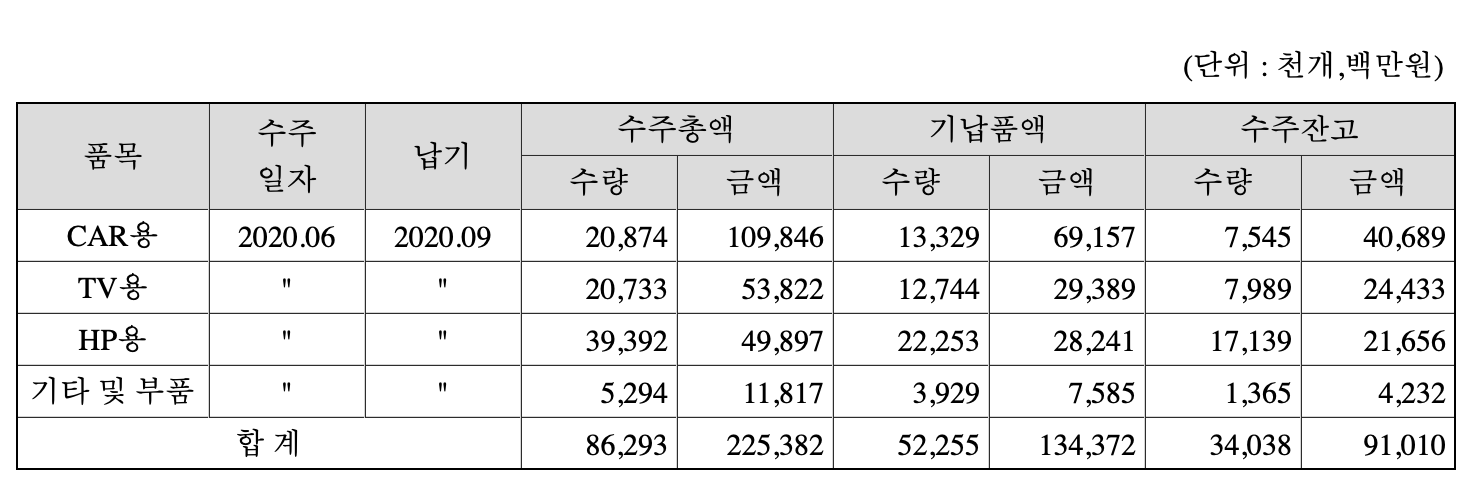

수주잔고금액이 910억원으로 이전 수준으로 회복이 되는 것으로 생각됩니다. 수주잔고 금액 대부분이 다음 분기 매출액으로 잡혔던 과거의 자료들을 미뤄볼 때 3분기 실적은 꽤 양호할 것이라고 생각할 수 있습니다. 910억원의 매출액은 2018년부터의 분기별 실적 중에서도 2번째의 기록입니다.

원재료 중 많은 비중을 차지하는 마그네트의 원재료 가격이 많이 올랐네요. 원재료값이 오르면 판매원가에도 영향을 주게 되니까 영업이익에는 안 좋은 영향을 미칩니다. 점차 헤드폰과 이어폰 매출 규모가 커지는 만큼 원가 부담이 커지고 있습니다. 국내에서 구입하면 원재료의 가격이 상대적으로 높아진 것은 고가품 비중이 증가하였기 때문이라고 합니다.

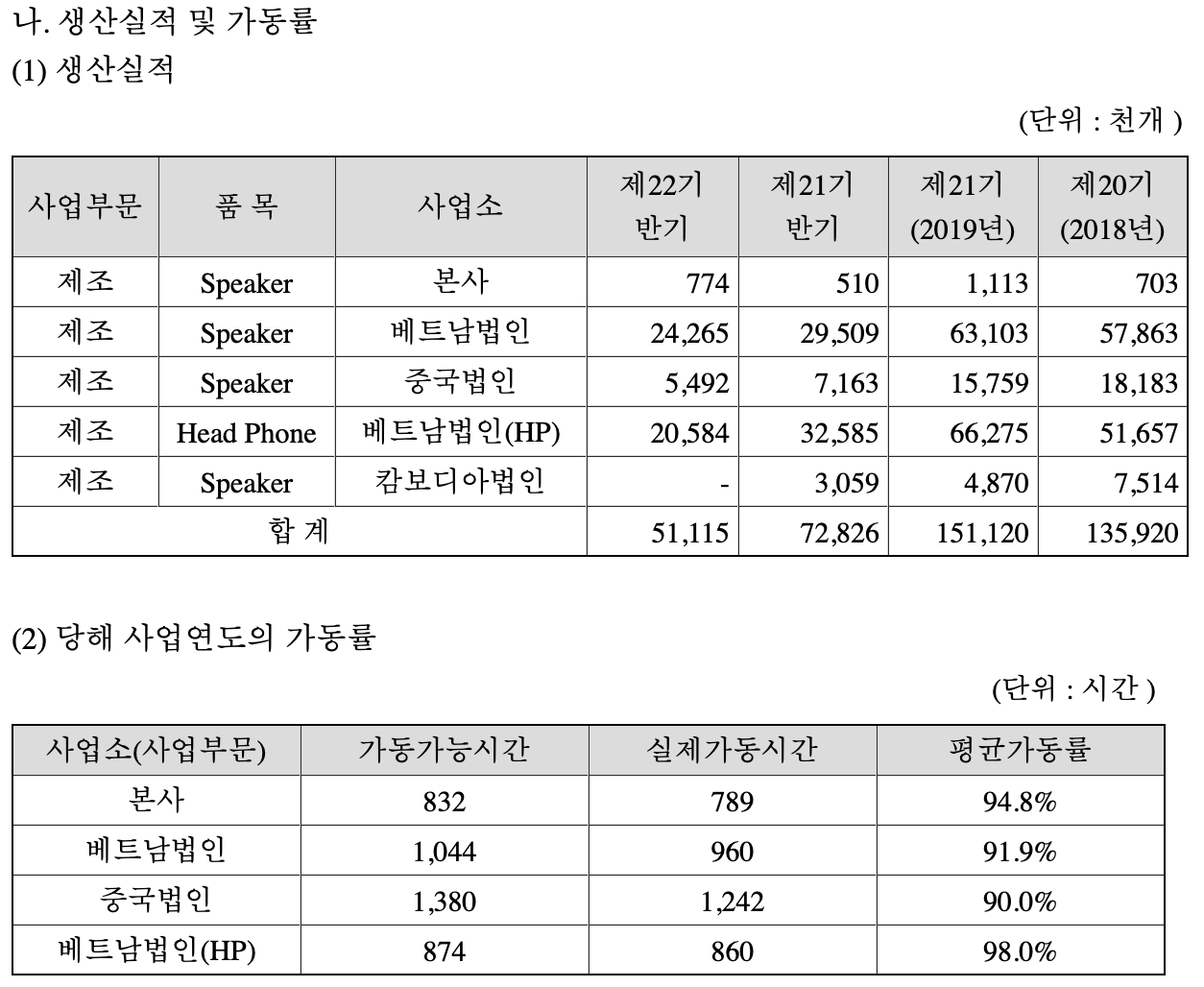

2020년 1분기 실적이 저조한 영향인지 전체 생산실적은 전년에 비해서 70% 수준입니다. 하지만 코로나19에 직격탄을 맞은 실적치고는 선방 했습니다. 공장은 중간중간 중단된 것을 감안해도 가동률이 90% 이상으로 괜찮습니다. 3분기부터는 다시 실적이 회복될 것으로 기대되기 때문에 가동률은 더 좋아지겠죠?

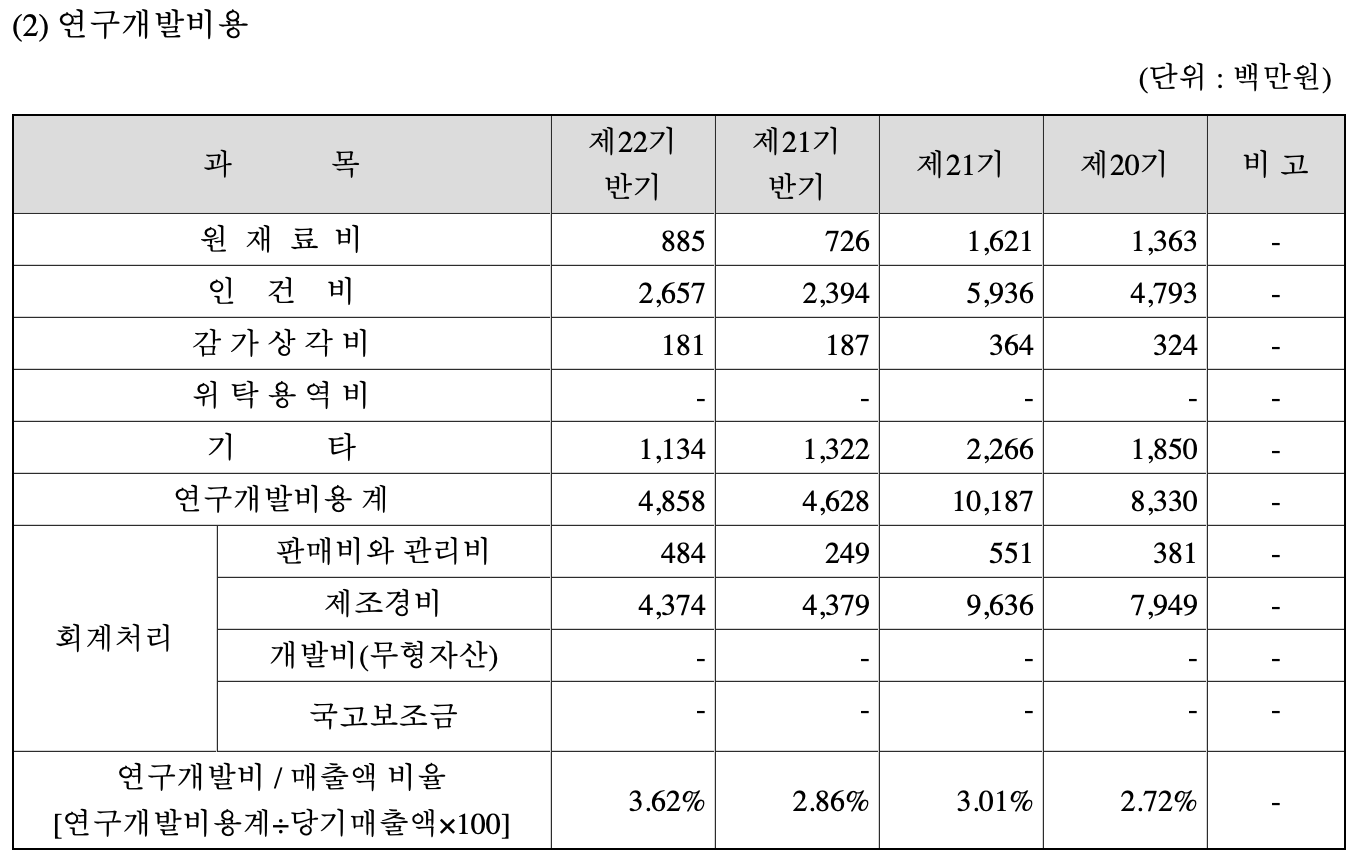

어려운 와중에 연구개발비용은 유지했습니다. 매출액이 감소한 만큼 연구개발비율이 올라버렸네요. 무선 이어폰 시장으로 스피커의 축이 이동되고 있는 만큼 관련 기술개발이 무엇보다 중요합니다. 실적이 어렵다고 무작정 연구개발비용을 줄이지 않은 점은 높이 살만 합니다. 역시 기본이 탄탄한 회사라는 생각이 듭니다.

정리

2020년 2분기의 수주잔고가 3분기에 온전히 반영된다는 보장은 없습니다. 하지만 그 규모가 이전 수준만큼 회복되었다는 점이 중요하겠네요. 앞으로 코로나19로 인한 이슈가 다시금 발생하더라도 1분기처럼 충격이 있지는 않을 것이라고 생각하기에 좋은 실적을 기대해봅니다. 에스텍의 과거 행적을 봤을 때 좋은 실적=직원급여+배당금 지급을 충실히 했기 때문에 배당 측면에서 기대하고 있는 투자자나 주주들이라면 연말까지 기다리셔도 될 것 같습니다. 주가가 완전히 낮은 수준이라고 할 수는 없지만 현재 시가배당률이 6.4%로 여전히 높아 투자 메리트가 있다고 생각합니다. 투자를 생각하시는 분들은 다시 한번 꼼꼼히 사업을 점검해 보시기 바랍니다.

11월이 되면서 훈훈한 훈풍이 조금 부는 것 같기는 한데... 그래도 방심하지 마시고 투자하시는 회사들의 3분기 실적을 꼼꼼히 확인하시기 바랍니다. 오늘도 글 읽어주셔서 감사합니다. ^^