SK하이닉스 2020년 사업보고서 #1 - 선 굵은 SK하이닉스의 역사, 동전주에서 지금까지..

기업리포트 다음은 사업보고서입니다. 2021년 1분기가 훌쩍 지난 시점이지만 사업보고서의 내용이 자세히 잘 나와있는 것은 연간 보고서입니다. 그래서 2020년 연간 보고서를 기준으로 내용을 살펴봅니다. 매출과 실적 부분 말고는 사업부문이 크게 변하지는 않아서 공부하기는 괜찮을 거라고 생각합니다.

1. 회사의 개요

다. 설립일자

뜬금없는 1949년 10월, 국도건설이라는 이름이 등장합니다. 반도체에 왠 건설사인가??부터 해서 현대전자산업주식회사를 거쳐, 현대그룹과 완전히 결별하고 마지막으로 SK텔레콤의 하이닉스 인수까지 꽤 파란만장한(?) 역사를 가지고 있습니다.

https://m.blog.naver.com/ljhlcy/221235498466

SK 하이닉스 역사

SK하이닉스는 1949년 설립된 뒤 1983년 정주영에 의해 재출범한 반도체 제조·판매기업이다. 1949년 국도...

blog.naver.com

블로그에서 대략적인 하이닉스의 역사를 살펴볼 수 있었습니다. 이런저런 일이 있었지만 아무튼 현재는 반도체 시장에서 꽤 인지도가 높은 기업이 되었습니다.

마. 주요 사업의 내용

나중에 사업의 내용에서 더 자세히 다룰 예정이지만 기업리포트에서 많이 언급되었듯이 큰 축은 2개입니다. DRAM, NAND Flash 입니다. 이 둘 이외에도 기타사업부문이 다양하긴 합니다.

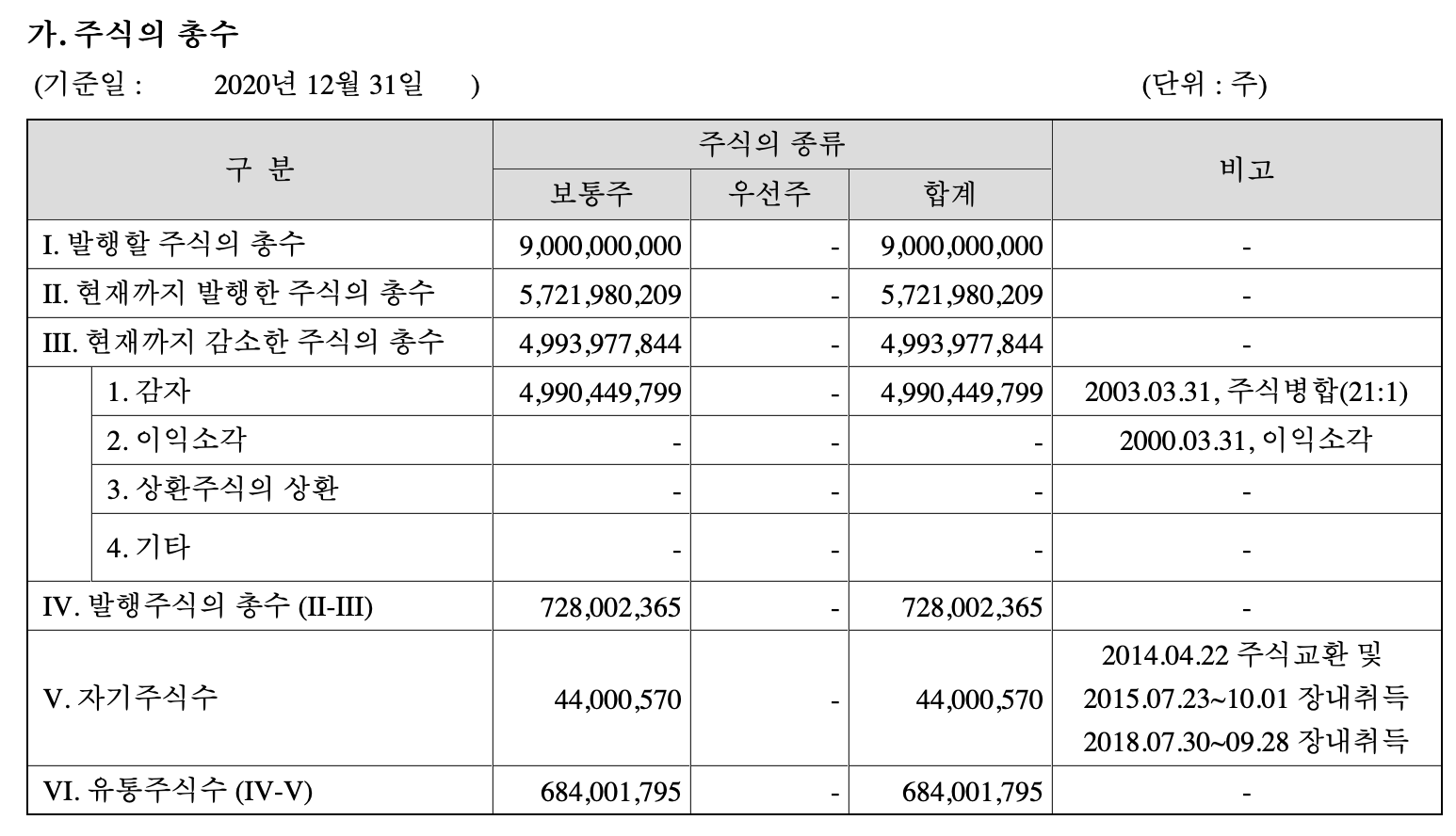

4. 주식의 총수 등

특이한 사항으로 2003년 21:1의 주식병합이 있었습니다. 내용을 좀 자세히 확인했습니다.

https://news.sbs.co.kr/news/endPage.do?news_id=N0311379925

하이닉스 감자 통과…주총장 아수라장

<8뉴스? 하이닉스 반도체가 오늘 주주총회를 열어 주식 21주를 한 주로 바꾸는 감자안을 통과시켰습니다. 큰 피해를 보게 된 소액주주들의 격렬한 항의 속에 주총장은 아수라장이 됐습니다.

news.sbs.co.kr

귀한 자료가 있네요. 당시 SBS의 뉴스보도 영상입니다. 보통 무상감자 이벤트는 주가에도 그렇고 주주들에게도 좋지 않다고 알려져 있습니다. 실제로 주가가 줄어드는 주식수만큼 증가하기는 하지만 당시 하이닉스의 자본구조에서는 자본금을 줄여서 남는 비용을 이익잉여금으로 돌릴 수 있기 때문에 주주들의 몫이 줄어드는 느낌입니다.

당시 주주총회에서도 한 소액주주가 크게 항의하는 인터뷰 장면도 있네요. 몇몇 기사를 같이 읽게 되었는데, 주식가격이 135원까지 하락해서 완전히 동전주? 껌주? 까지도 갔었던 아픔이 있는 회사입니다. 아무튼 SK하이닉스의 인수 이후에 반도체 업황이 회복되면서 안정을 찾았고 지금의 하이닉스가 되었습니다.

https://news.mt.co.kr/mtview.php?no=2017032600095583540

'희로애락' 하이닉스, 껌값 주가→시총2위까지 - 머니투데이

"하이닉스처럼 여러 사람 웃기고 울린 주식이 있을까요." 업계 관계자의 말마따나 SK하이닉스는 한국 증시에서 특별한 종목이다. 1996년 IPO(기업...

news.mt.co.kr

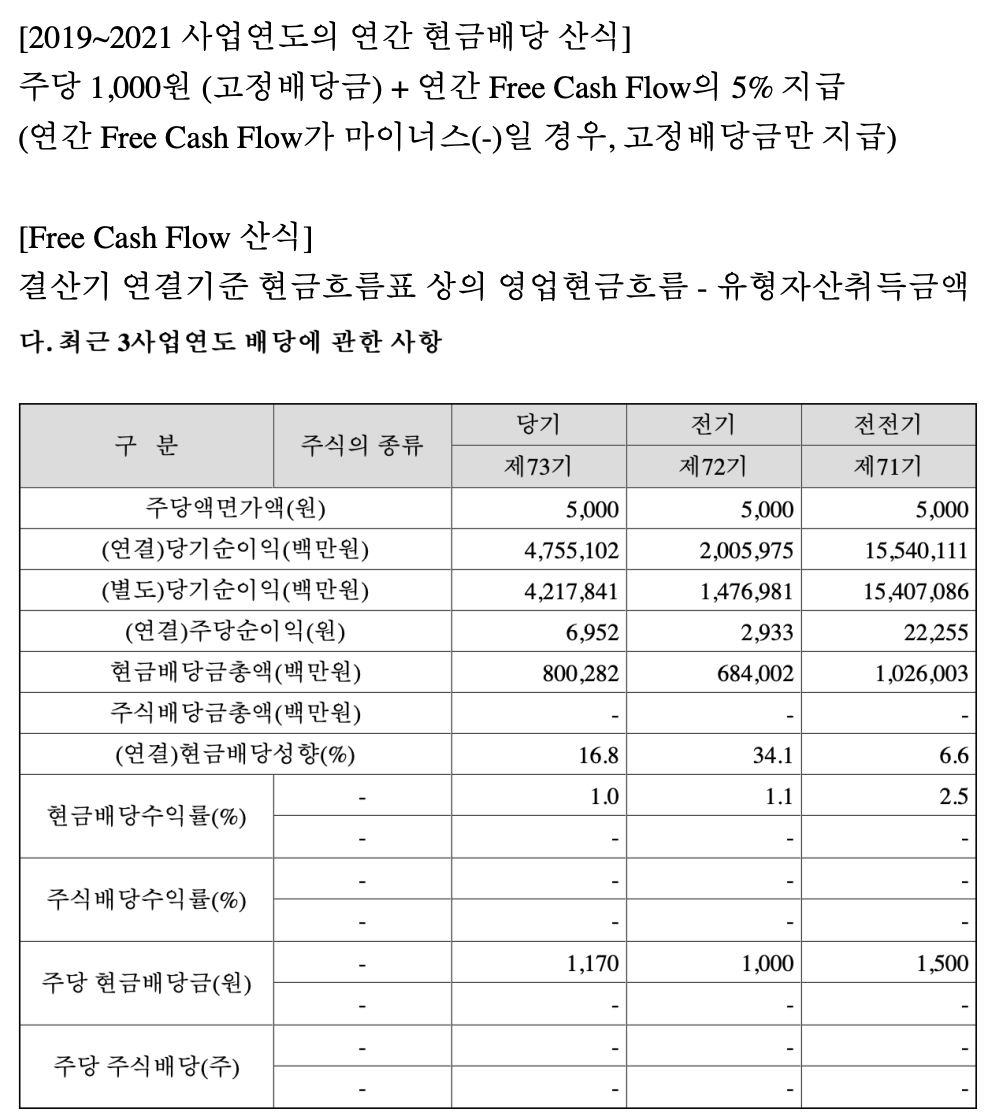

6. 배당에 관한 사항 등

SK하이닉스도 삼성전자처럼 3년간의 현금배당 정책을 공시하고 있습니다. 기본적인 원칙은 주당 1,000원의 고정배당금에 연간 Free Cash Flow의 5%를 지급합니다. 주당순이익이 너무 큰 폭으로 들쑥날쑥해서 1,000원의 배당금이 어느 정도 수준인지 감이 잘 오지 않는데 대략 배당성향 10% 내외라고 생각하면 될 것 같습니다.

제71기인 2018년의 주당순이익이 워낙에 커서 배당성향이 작기는 하지만 아무튼 1,000원의 주당배당금은 보장하는 배당정책입니다. 대략 최근 5년간 배당수익률이 1.4% 정도니까 얼추 그 정도 배당금을 기대하면 될 것 같네요.

https://www.yna.co.kr/view/AKR20160126061600003

SK하이닉스 "배당성향 20%로 높이겠다" | 연합뉴스

(서울=연합뉴스) 옥철 기자 = SK하이닉스[000660]는 26일 주주환원 정책과 관련해 지난해 8.8%에 머물렀던 배당성향을 이른 시일 내에...

www.yna.co.kr

지난 2016년 향후 3년간의 배당정책을 설명하면서 배당성향 20%, FCF 30~50% 범위에 있도록 하겠다고 밝힌바 있는데, 대체적으로 보면 최근 2020년 초 발표된 배당정책은 약간 축소된 느낌입니다. 대부분의 비용을 설비투자로 투입하고 있기에 잉여 현금흐름에서 유형자산투자금액으로 많이 빠지고 있어서 배당여력이 그만큼 줄어들고 있습니다.

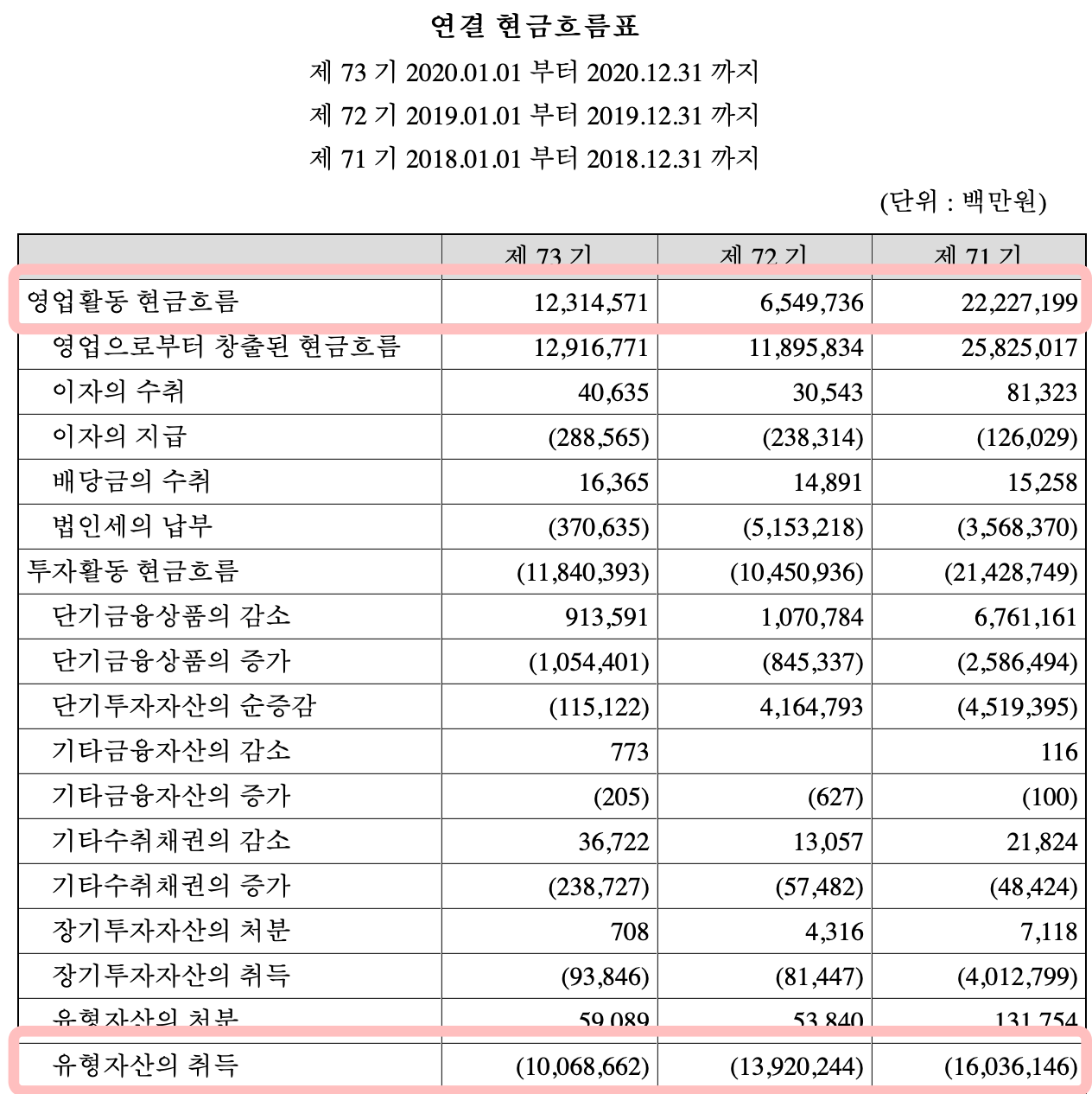

2018년부터 2020년까지의 현금흐름입니다. 실적이 좋았던 2018년부터 꾸준히 유형자산의 취득금액이 발생하고 있습니다. 인텔의 SSD 사업부 인수까지 본격적으로 진행되면 그 비용이 만만치 않을 것입니다. 배당금에 너무 집착할 필요는 없습니다. 배당금을 줄 돈으로 사업발전을 위해 잘 쓰인다면 결국에는 기업가치가 상승하는 방향이라 나쁠 것이 없습니다. 예전에는 배당금액 자체에 온 정신이 팔렸었는데 그레이엄 형님이었나? 아무튼 기업이 창출한 현금이 어디에 쓰이는지 잘 확인만 하면 된다는 말을 듣고 나서는 좀 유하게 생각하는 편입니다.

일단 SK하이닉스의 사업보고서 1편은 이정도로 정리하겠습니다. 2편부터는 본격적으로 사업의 내용 살펴보겠습니다.