삼성전자 2021년 1분기 실적 - 기대치가 높은 삼성전자, 괜찮았지만 아쉬움, 하반기를 더욱 기대중

삼성전자의 2021년 1분기 실적을 확인하기 전에 증권사의 기업리포트를 읽어보면서 감을 잡도록 하겠습니다. 대한민국을 대표하는 종목답게 여러 증권사에서 리포트를 발행했습니다. 또한 삼성전자 실적은 분기 보고서 이전에 미리 공시가 되는 만큼 실적을 논하기에는 늦은 감이 있지만 그래도 기업여건이나 사업 상황은 알고는 가야겠죠?

하나금융투자 기업리포트 2021.04.30.

컨퍼런스콜와 함께 잠정실적이 공시되고 증권사 리포트가 바로 발행되었습니다. 메모리 반도체의 수요에 대해 SK하이닉스보다 좀 더 긍정적 톤으로 전망했습니다. 거기에 최근 한미 정상회담으로 인한 반도체 이야기도 시끌시끌합니다. 구체적으로 내용이 자세히 설명되지는 않은 듯 하지만 미국 내 파운드리 공장 설립에 관한 이야기가 오고 가는 듯합니다. 이러나저러나 반도체 시장의 경쟁상황에서 투자는 계속되어야겠고, 같은 맥락으로 삼성전자가 긍정적으로 생각하는 것 같네요.

https://www.yna.co.kr/view/AKR20210521012951071?input=1195m

"미 상무부, 한미정상회담 전날 반도체 회의…삼성 참석"(종합) | 연합뉴스

(워싱턴·서울=연합뉴스) 백나리 특파원 노재현 기자 = 지나 러몬도 미국 상무장관이 20일(현지시간) 반도체 칩 품귀에 따른 생산 차질을 논의하...

www.yna.co.kr

1분기에는 반도체 부문에서 설비투자 비용때문에 영업이익이 4조원을 하회했는데 2분기부터는 6조원을 달성할 것으로 추정되고 있습니다. 어마어마한 실적 향상이겠네요. 반도체 이외의 사업부문은 비수기에 진입하는데 반도체가 이들을 모두 커버하는 실적을 낼 것이라고 합니다.

메리츠증권 기업리포트 2021.04.29.

반도체 부문의 매출실적은 기대치를 상회했지만, 판매가격 상승은 DRAM 부문에서만 발생하면서 NAND 메모리 이익은 일부 축소되었습니다. 2021년 2분기에 메모리 가격 상승이 이미 알려져 있어서 영업이익 증가는 기정사실이기에 시장은 다른 곳(시설투자와 수요 공급 상황)에 관심을 두고 있네요.

디스플레이 부문의 영업이익은 아쉬운 수준입니다. OLED 출하가 급감하는 상반기는 계절적 비수기에 접어들면서 재미(?)가 없을 예정입니다.

IM 부문도 스마트폰보다 웨어러블과 태블릿의 영업이익이 두드러 지고 있습니다. 2분기에는 스마트폰마저도 출하량이 하락하면서 영업이익이 감소할 것이라고 합니다. 새로운 제품과 계절적인 요인으로 하반기나 되어야 좋은 실적이 나오겠습니다. 믿을 건 역시 반도체입니다.

하이투자증권 기업리포트 2021.04.30.

미국 오스틴 라인의 가동 정지 영향과 반도체 부문의 원가 절감 측면에서 성과가 미진하면서 1분기 실적 중 반도체 부문은 다소 부진했다고 표현합니다. 시설과 관련된 이슈를 설명하고 있지만 비슷한 어투로 2분기의 실적 향상을 기대하고 있습니다. 메모리 가격이 경쟁사 수준으로 회복되면서 자연스럽게 영업이익이 향상되고, 기타 메모리 수요도 회복될 것으로 생각합니다.

가동이 정지된 오스틴 라인에 보상금 지급과 관련한 이슈도 있나봅니다.

https://www.fnnews.com/news/202104071848457956

스마트폰·가전 ‘쌍끌이’… 2분기엔 반도체 ‘슈퍼사이클’ 기대

삼성전자의 1·4분기 어닝서프라이즈(깜짝실적)는 보복소비에 따른 스마트폰과 가전의 '쌍끌이' 덕분으로 풀이된다. 미국 반도체 공장의 정전 사태로 수천억원의 손해가 발생했지만 견조한 사업

www.fnnews.com

텍사스 주정부에서 손실보상금이 지급되는 모양인데 얼마만큼의 규모일지는 잘 모르겠습니다. 정전으로 인한 피해액 자체는 3,000~4,000억 원으로 손실을 인식했는데 이만큼 다 지급되지는 않겠죠? 그래도 적지 않은 규모의 금액이라 이를 반영할 2분기 실적에도 좋은 뉴스입니다.

하이투자증권에서는 3분기까지도 미리 예상하고 있는데, 반도체 부문에서 가격 스프레드가 심해지고, DRAM 수급이 타이트해지면서 단가 상승이 예상된다고 합니다. 또한 반도체 말고도 IM 부문과 DP, CE 부문도 계절적 제품 출하 증가로 영업이익이 크게 증가할 것으로 기대하는 중입니다. 이는 대부분의 증권사들도 비슷한 전망입니다.

한화투자증권 기업리포트 2021.04.30.

컨퍼런스콜에서 삼성전자가 자신감 있게 2021년 메모리 반도체 수요와 목표 빗그로스를 밝혔다고 하네요. 그만큼 불확실성이 많이 사라졌고, 하반기 업황이 좋을 것이라는 기대감이 반영된 것이라고 말하고 있습니다. 2분기 반도체 부문을 제외한 대부분 사업부문에서 부진하겠지만(계절적 요인과 신제품 부제 등등) 3분기 이후의 하반기에는 이를 뛰어넘는 좋은 실적이 예상된다고 합니다. 비슷한 의견들이 많네요.

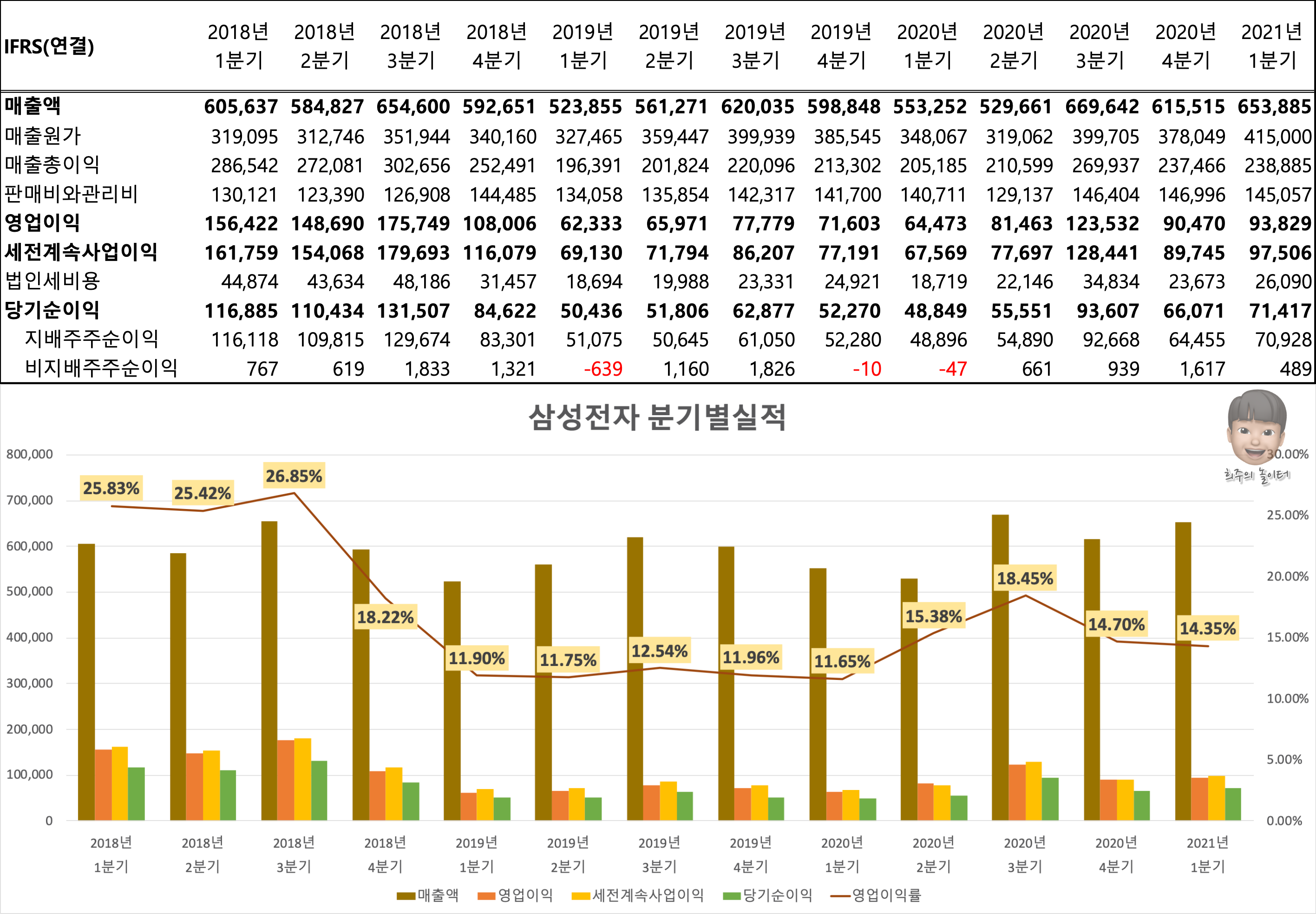

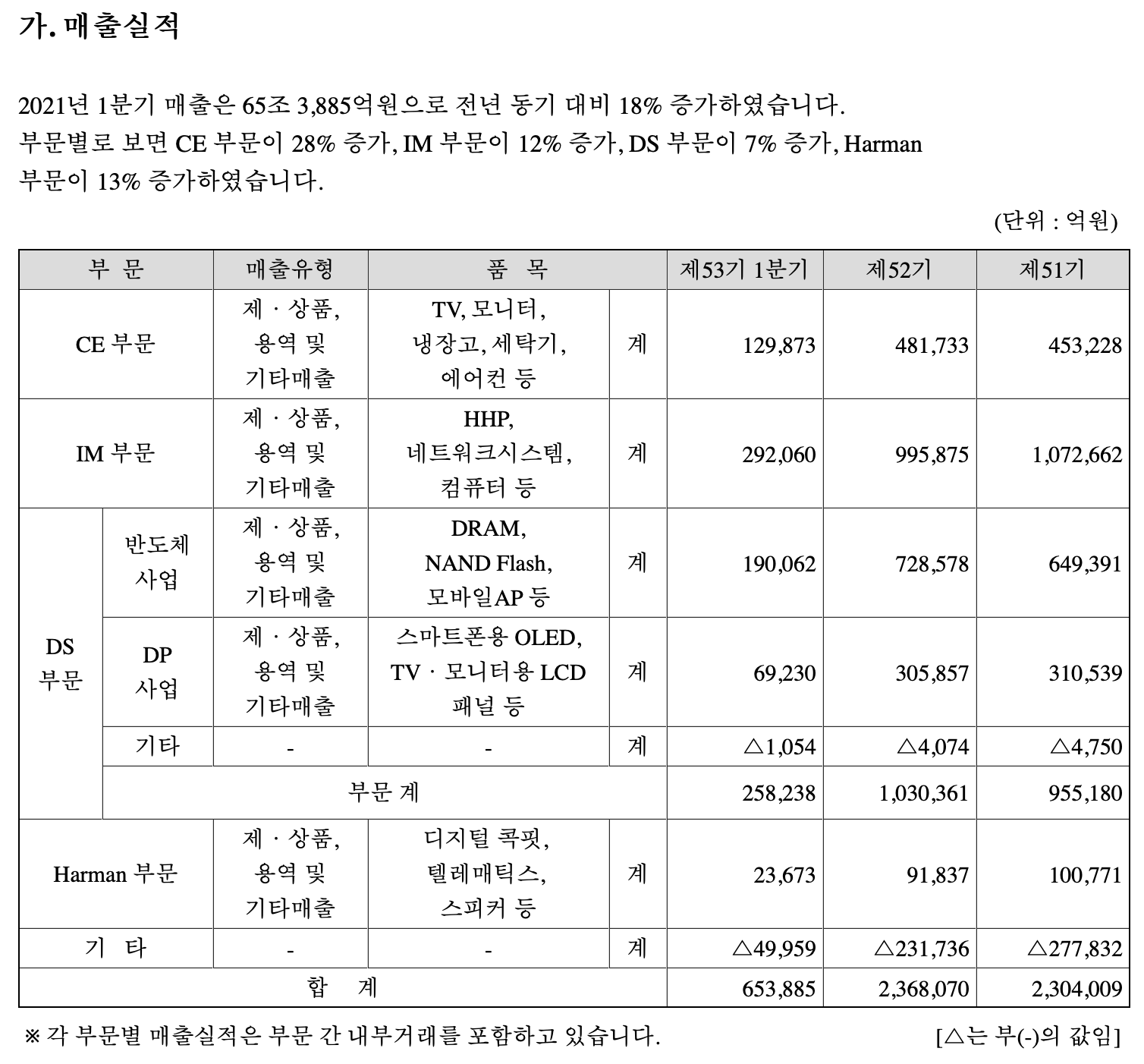

삼성전자 2021년 1분기 실적

(단위: 억 원)

삼성전자의 2018년 1분기부터 2021년 1분기까지의 실적자료를 모아봤습니다. 3,000~4,000억원의 공장 가동 중단으로 인한 손실금을 감안하더라도 여전히 좋은 실적입니다. 2018년만큼 엄청난 영업이익은 아니지만(매출원가가 10조원 가까이 차이가 나서 그렇지만) 아무튼 나쁘지 않은 실적 같아 보입니다.

유형자산과 무형자산 취득금액이 10조원 내외로 2020년 1분기와 비슷한 수준입니다. 기업리포트에서도 언급했듯이 경쟁사인 SK하이닉스의 조기투자와는 상반되게 빠른 설비투자는 하지 않고 있습니다. (하지만, 한미 정상회담과 맞물린 미국향 설비투자 건이 등장했습니다.) 아무튼 제조업의 특성상 지속적인 설비 투자금액은 당연히 필요합니다. 투자한 금액보다 더 많이 벌면 되는 거죠.

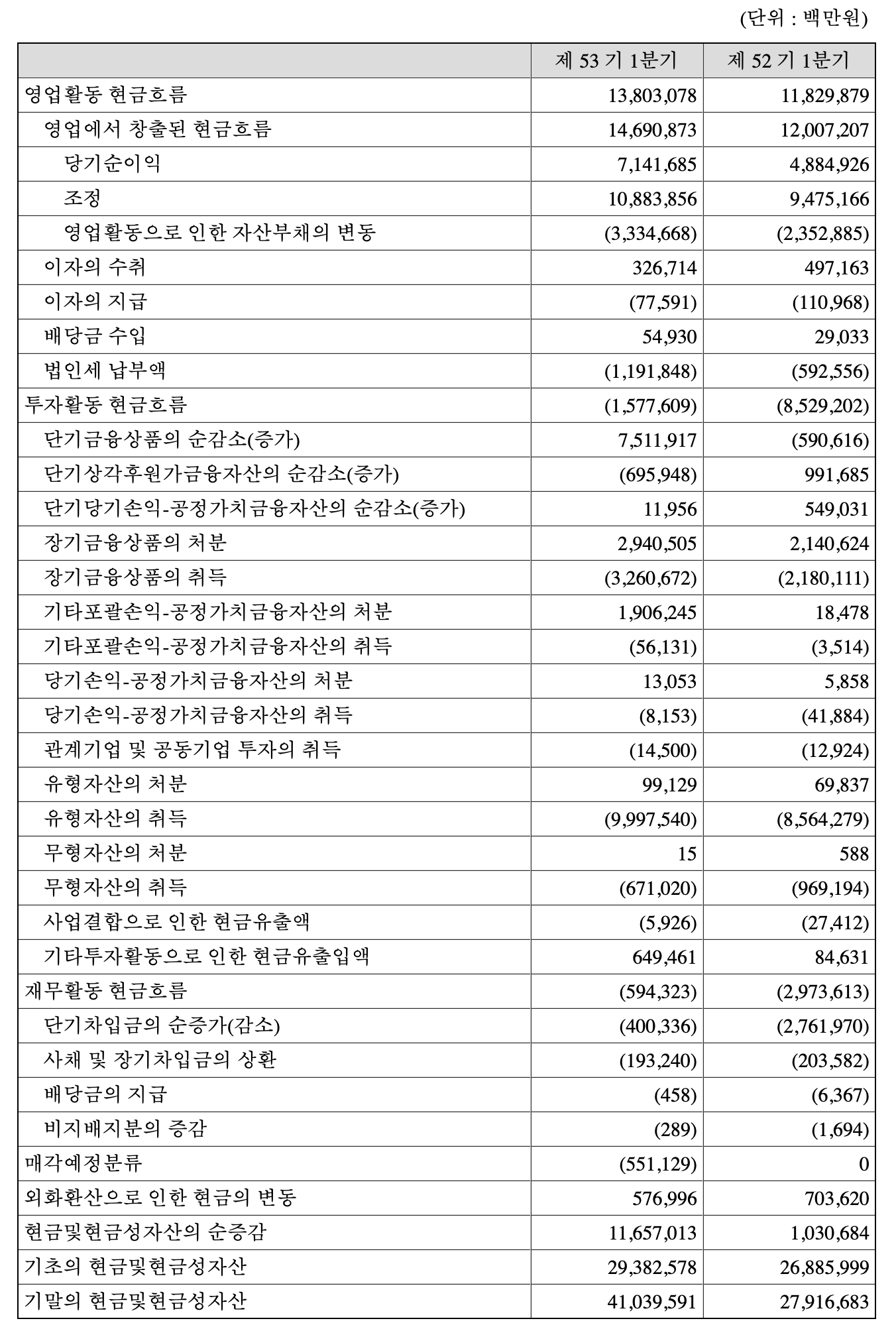

현금흐름 자체는 13조 수준으로 유무형자산을 취득하고도 남습니다. 이상적인 현금흐름입니다.

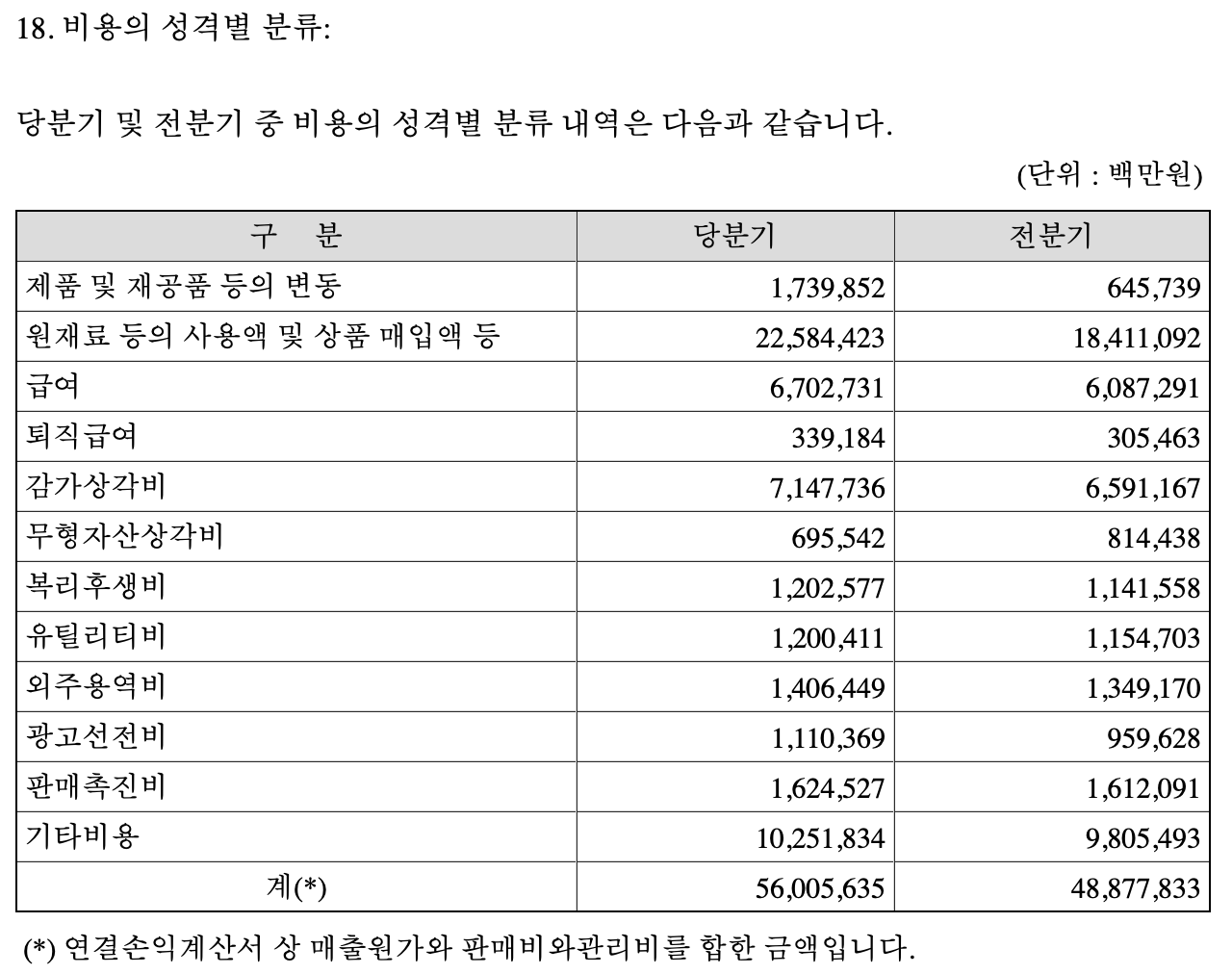

매출원가로 구분할 수 있는 제품과 원재료의 비용이 꽤 많이 증가했습니다. 판관비 수준이(고정비) 전분기와 비슷한 것은 삼성전자 같은 제조업의 특징입니다. 고정비용은 크게 변화하지 않아서 매출액을 구성하는 판매량과 판매 가격이 중요한 부분입니다.

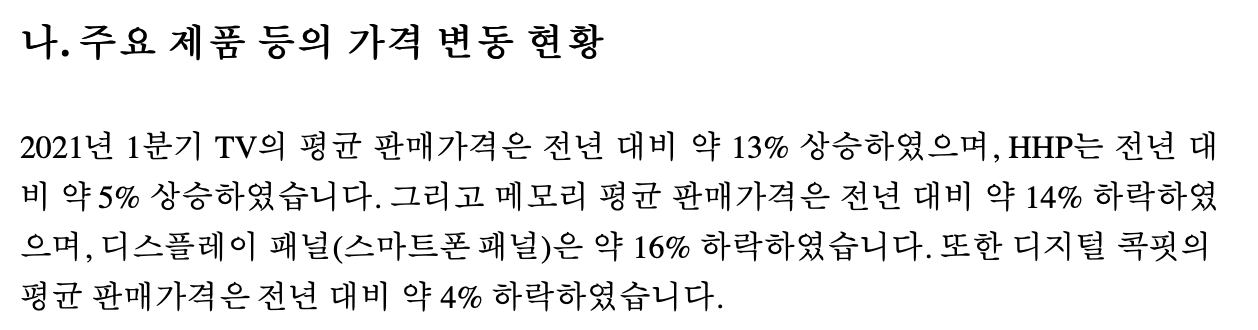

CE부문의 원재료인 디스플레이 패널은 전년 대비 51%나 상승한데 비해, IM부문의 원재료들은 하락하는 모습이네요. 삼성전자에서 큰 부분을 차지하는 반도체 부문의 웨이퍼 가격은 전년 대비 2% 상승했습니다. 매입액의 많은 부분을 차지하는 CE 부문의 원재료 상승이 매출원가 상승에 어느 정도 일조했습니다.

삼성전자는 시장에서 인지도와 지배력이 있어서 증가한 원재료 가격만큼 제품 가격을 상승할 수 있습니다. 패널 원재료의 정확한 비중은 확인할 수 없지만 보고서상의 CE부문 디스플레이패널 원재료 비중 28.1%를 차지하고 있으니 판매가격 상승에 어느정도 일조한 것으로 보입니다. 그리고 HHP(HandHeld Player, 모바일기기) 가격도 5% 상승시켰습니다. 반도체를 제외한 사업부문은 전체적으로 판매가격을 상승시켰습니다.

다만, 메모리 부문은 전년 대비 14%나 하락했네요. 경쟁이 심해서였을까요? 하락한 가격이 경쟁사들과 비슷하게 상승할 2분기 이후의 반도체 실적을 기대하는 이유가 여기 있었습니다.

2020년 1분기 실적이 워낙 안 좋아서 모든 사업부문에서 전년 동기 대비해서 증가했습니다. 다만 2020년 1분기는 코로나19로 인해 특수한 경우라서 반도체를 제외한 CE, IM, Harman 부문의 제대로 된 실적은 2분기 및 하반기까지 지켜봐야 합니다. 반도체 부문도 1분기에는 전년에 비해서 엄청나게 실적이 좋았다라고는 말할 수 없겠네요. (2020년 전체 실적 기준 반도체 사업은 26% 수준)

대충 2021년 1분기 실적은 이 정도 살펴보면 될듯합니다. 많은 증권사의 기업리포트의 의견처럼 2분기 실적과 하반기까지의 실적 추이를 꼼꼼히 살펴봐야 할 것 같습니다. 분명히 좋은 실적이었지만 시장의 기대치보다는 좀 조용한 1분기였습니다. 그래서 주가도 큰 변동이 없는 듯하구요.(오히려 별로 안 좋았음..) 주가는 어쨌든 기업의 실적과 함께 갑니다. 특히 삼성전자 같이 관심이 큰 회사는요. 좋은 실적을 기대하고 응원합니다.

공유하기

'개별 종목 공부/삼성전자' 의 관련글

-

삼성전자 분기별 실적 및 적정 매수가, 배당정책 - 2020년 사업보고서 기준 2021.04.20더보기

-

삼성전자 2020년 사업보고서 #3 - 주요 제품/서비스, 의외로 비중이 큰 연구개발비, 가동률 100%의 반도체 사업(설비증설중) 2021.04.19더보기

-

삼성전자 2020년 사업보고서 #2 - 사업부문(CE, IM, DS, Harman)별 현황, 영업이익률이 좋은 반도체부문 2021.04.18더보기

-

삼성전자 2020년 사업보고서 #1 - 회사의 개요(설립일자, 회사의 연혁, 주식의 총수, 21~23년 배당정책) 2021.04.15더보기