호텔신라 분기별 실적(2018년~2020년), 재무제표 읽기, 2020년 비용절감을 위한 눈물겨운 노력의 흔적들

의외로 간단했던 사업보고서 덕분에 분기별 실적과 재무제표만 살펴보면 얼추 기본 공부는 될 것 같습니다. 얼른 살펴보시죠.

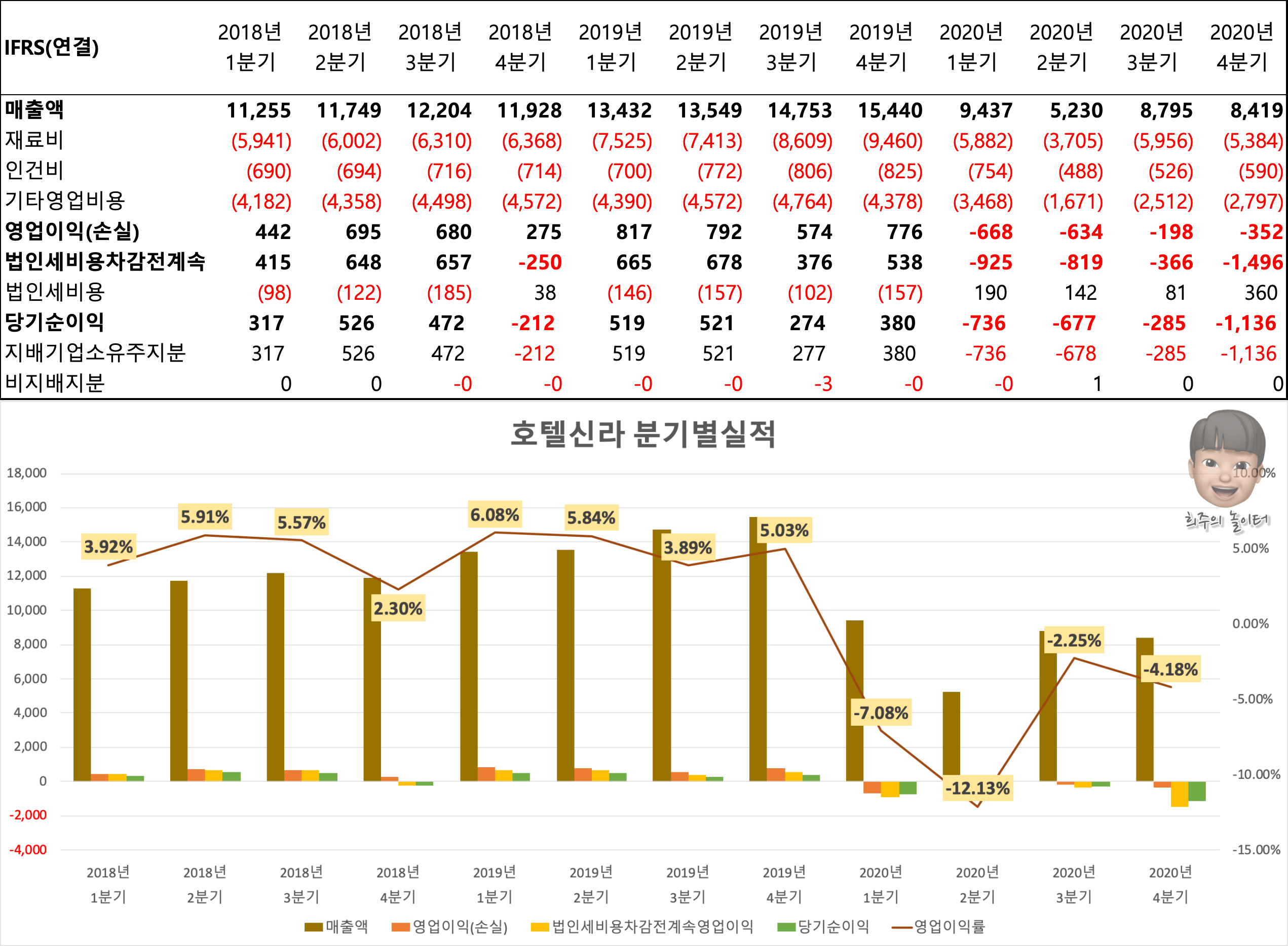

호텔신라 분기별 실적

(단위: 억원)

호텔신라의 분기별 실적을 과거 사업보고서 자료를 토대로 보기 좋게 표현해 봤습니다. 호텔신라는 특이하게 매출원가 부분을 재료비, 인건비, 기타영업비용으로 나눠서 표현하고 있습니다. 그리고 다른 기업들이 매출원가 등을 마이너스로 표현하지 않는데 호텔신라는 마이너스로 표기하고 있습니다. 숫자 그대로 받아들이면 될 것 같습니다. 재료비와 인건비가 마이너스면 오히려 매출이 창출되었다는 얘긴데 그건 아니겠죠?

일단 눈에 딱 들어오는 것은 영업이익률이 그리 높지 않다는 점입니다. 매출액은 조 단위가 넘어가는데 반해서 영업이익이 좋지 않습니다. 당기순이익으로 가면 그 값은 더 낮아집니다.

5% 대를 유지하고 있는 영업이익률은 썩 좋아 보이지는 않네요. 아직 적정 매수가를 계산하지는 않았지만 결괏값이 어떻게 될지 궁금합니다. 그런데 의외로 ROE는 높은 수준입니다.(대략 15~20%는 기록했었음) 코로나19로 직격탄을 맞은 2020년을 제외하면 2018년 2019년 각각 15.41%, 20.16%로 의외로 괜찮습니다.

사실 영업이익률이 너무 낮아서 적정 가치도 낮을 것 같아서 내심 포지션을 정리해야 하나.. 생각하기도 했었는데 역시 휙휙 정할만한 성격의 종목은 아닌 것 같습니다. 다행인 점은 2021년 이후로 2023년까지의 컨센서스는 꽤 괜찮게 전망하고 있다는 점입니다. 물론 이 모든 것의 전제조건은 코로나19가 완전히 종식되어서 예전 일상을 회복한다는 것이 1순위겠습니다만.. 아무튼 시장의 기대는 그러합니다.

재무제표 주석

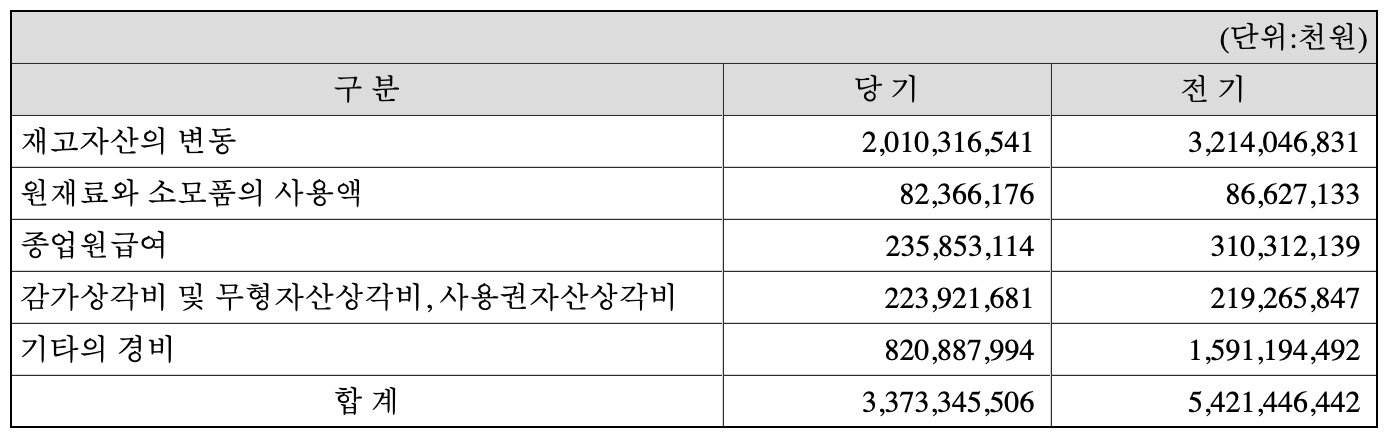

24. 영업비용

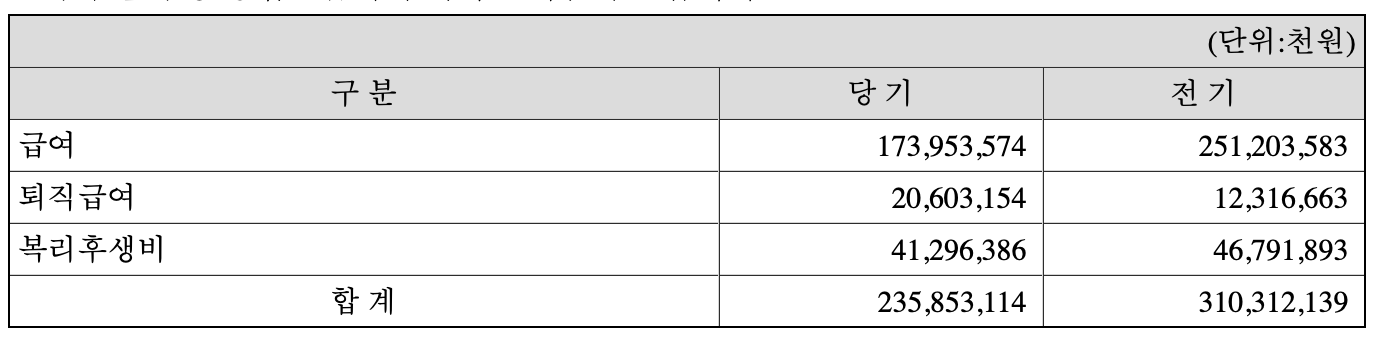

(1) 성격별비용

2020년의 비용으로 볼 수 있는 재료비와 인건비, 기타영업비용을 총집합시켜놓은 표입니다. 재고자산의 변동, 원재료와 소모품의 사용액은 재료비로 종업원급여는 인건비, 감가상각비 및 무형자산상각비, 사용권자산상각비 및 기타의 경비가 기타영업비용입니다.

2020년 매출액이 3조 1,880억원인데 비용 합계가 3조 3,733억원이나 됩니다. 당연히 영업이익과 당기순이익이 적자를 기록했습니다. 일단 재고자산의 변동에서 1조원가까이 비용을 줄였습니다. 줄였다고 해야 할지 재고자산을 그만큼 준비를 안 했다고 생각해야겠죠?

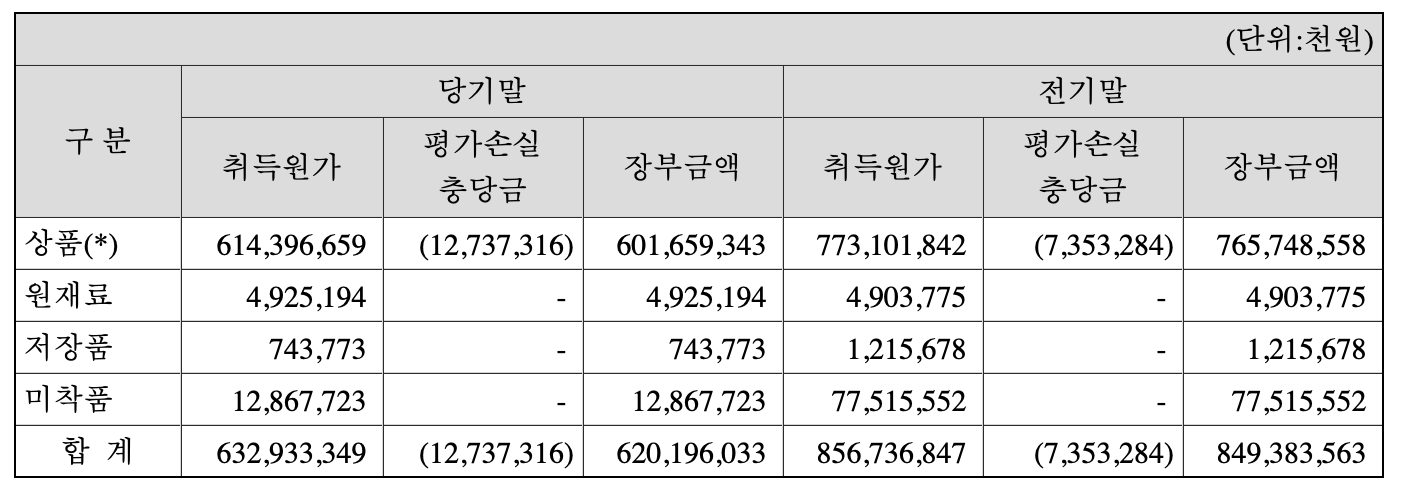

(참고) 11. 재고자산

취득원가 자체도 전기말에 비해서 1,600억원 가량 줄었고 총비용도 2,200억원 줄어든 금액입니다. 이리저리 비용절감을 위해서 노력한 흔적이 보입니다. 재고자산은 주로 면세품목과 식음료재료로 구성되어 있다고 합니다. 특히 면세품목 쪽에서 많은 비용이 줄어들었다고 생각할 수 있습니다.

(2) 종업원급여

종업원급여도 8,000억원 가까이 전기에 비해서 줄어들었습니다. 제 나름의 상상력을 발휘한 시나리오일 수 있는데.. 줄어든 급여수준에 비해 늘어난 퇴직급여를 비추어봤을 때 (정확한 기업 내부 사정은 알 수 없으나) 급여가 줄어든만큼 직원이 줄어든 것은 아닌지 생각해봅니다. 경기도 어려운데 그래서는 안되겠지만 퇴직급여가 꽤많이 증가했고, 급여수준이 1년만에 이렇게 차이가 나기가 쉽지 않을 것 같습니다.

(참고) 19. 종업원급여

전기에 비해 늘어난 퇴직급여 지급액입니다. 딱딱 입맛대로 맞춤 값도 아니고, 사정을 잘 모르기 때문에 추측만 할 뿐입니다. 하지만 2020년은 그만큼 힘든 한해였다는 것을 알 수 있습니다.

(3) 기타영업비용

눈여겨볼 부분은 알선수수료입니다. 앞선 기업리포트에서도 많이 언급된 부분입니다. 비용이 전기에 비해서 500억원은 늘었습니다. 평소 같았으면 그만큼 매출액이 늘어서 수수료도 늘었겠다고 생각할 수 있지만 2020년에는 매출액이 2019년에 비해서 55% 수준인 것을 감안하면 수수료 부분의 비중이 엄청 늘었다는 것을 알 수 있습니다.

모든 비용을 매출액에 대비해서 알선 수수료율로 표현할 수는 없지만 TR부문의 매출액 비중이 88%를 차지하고 있어서 매출액에 그대로 대입해도 무난할 것 같습니다. 계산하면 11% 정도의 수수료율입니다. 2019년에 비해서 늘어난 값이라 실적에도 안 좋은 영향을 주게 되었습니다.

알선료를 제외하고는 정말 허리띠를 엄청 졸라맸다는 생각이 많이 많이 듭니다. 이 이상 줄일 수 있었을까? 라는 생각이 들만큼 힘겨웠던 모습입니다. 임차료도 정부의 지원 덕분에 6,300억원 가량 비용을 절감했지만 줄어든 매출액과 영업이익에 비해서는 역부족이었습니다. 그래도 사업에는 정말 도움이 되었던 제도였습니다.

정리

요정도 확인하면 재무제표에서 궁금했던 사항은 어느 정도 커버한 듯싶네요. 관건은 과연 2021년 어떠한 실적으로 반전을 이뤄낼 것인가입니다. 백신도 접종이 시작되고 있고 전세계적으로 코로나19 극복을 위해 많은 노력을 기울이고 있지만 여전히 정상적인 경제활동(나라 간 교류)이 불가능한 상황입니다.

면세업을 주 사업으로 하고 있는 호텔신라 입장에서는 하루빨리 코로나19가 종식되어야 합니다. 이를 감안해서 2021년 4분기 즈음해서는 회복할 것 같은 기대감의 컨센서스 자료를 확인할 수 있습니다. 2020년만큼 최악의 상황은 다시 오지 않으리라 믿고 2021년 말까지는 조금 기다려줘야 하지 않을까 싶습니다.

이 위기를 잘 극복한다면 기저효과로 인해 폭발적인 성장이 가능할지도 모르죠? (상상일 뿐이지만요..) 오늘은 여기까지 -끝-