효성화학 2020년 사업보고서 - 당기순이익이 적자임에도 2021년이 기대되는 이유, Feat. 재무제표주석

2021년 주주총회 시즌을 맞이하여 2020년 연간 사업보고서가 공시되고 있습니다. 투자하는 기업들 위주로 2020년 실적과 보고서 내용을 살펴보도록 하겠습니다. 이전에 사업보고서를 한 번씩 봤었기에 변경이 있었다고 생각하는 부분만 보면 될 것 같네요. 회사의 개요, 연혁, 자본금, 주식의 총수 등은 큰 변동사항이 없었습니다.

1. 사업의 개요

(3) 신규사업의 내용과 전망

폴리프로필렌(PP)의 해외시장 확대를 위해 베트남 남부 바리아붕따우성에 설비 투자를 진행하고 있습니다. 내용은 많이 아시는 프로판 가스부터 폴리프로필렌 생산에 이르는 연속적인 처리 설비입니다. 2020년 영업보고서에서 언급되었던 VOC(Voice of Customer)를 기반으로 고객들(주로 PP를 필요로 하는 업체들이겠죠?)의 니즈에 맞도록 신규사업을 잘 준비하고 있다고 합니다.

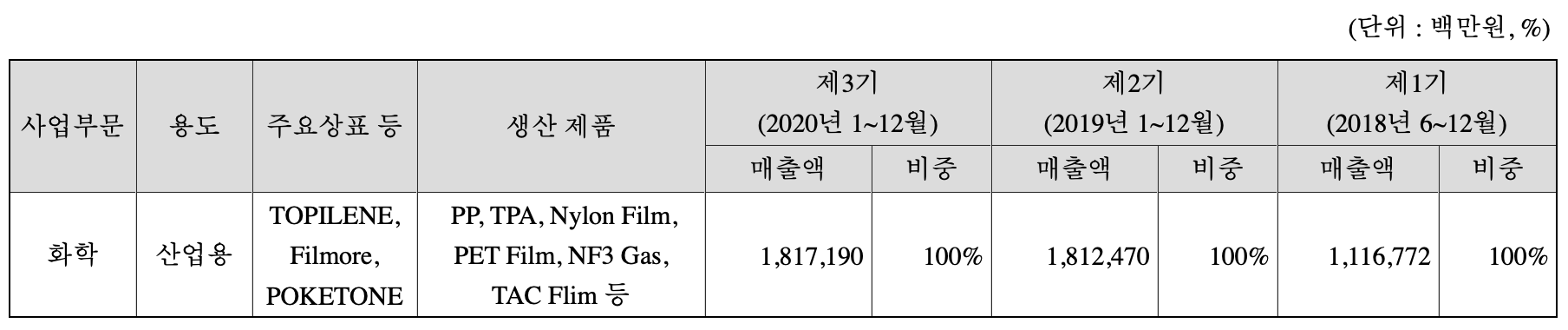

2. 주요 제품, 서비스 등

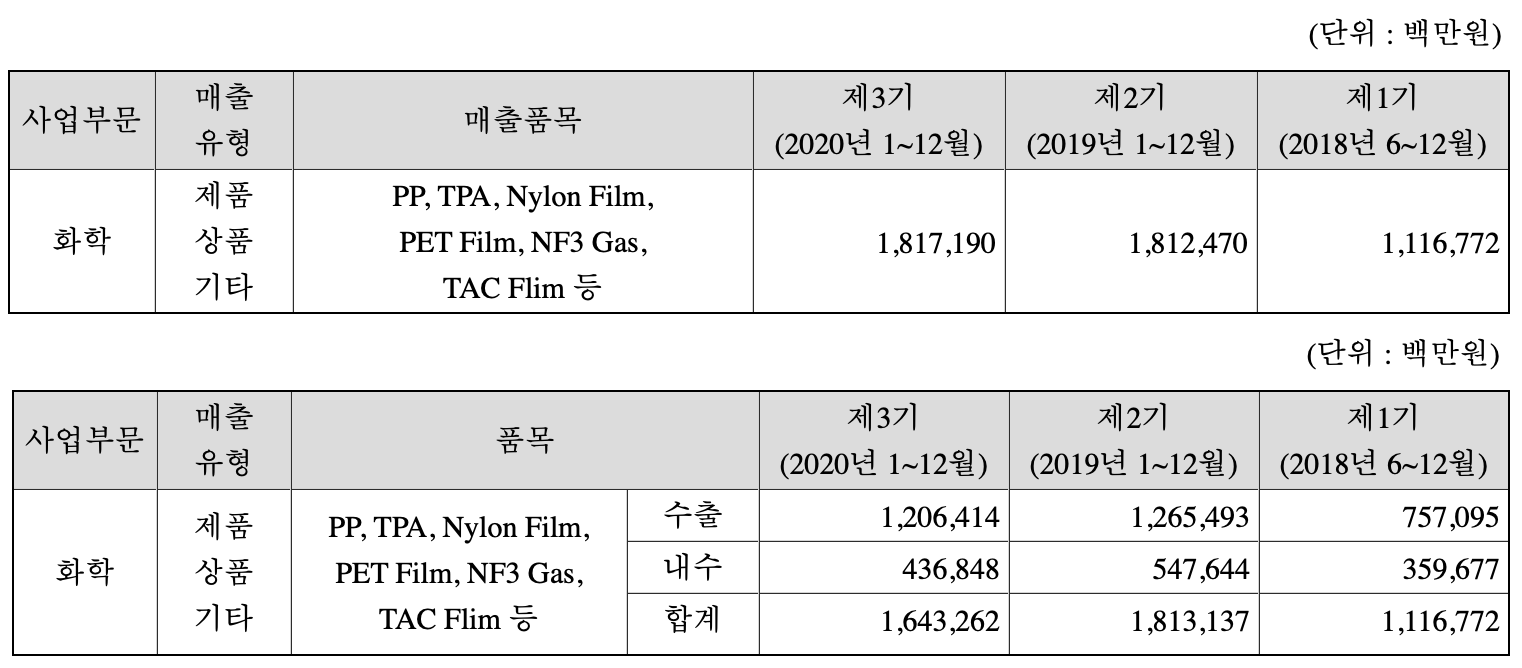

(1) 주요 제품 등의 매출

매출액 규모로만 보면 2019년에 비해서 부족함이 없었습니다. 당기순이익 적자를 기록한 것은 기타비용 지출이 많았던 것으로 생각할 수 있습니다. 순이익을 제외한 기존 사업만을 놓고 본다면 괜찮았던 2020년이었습니다.

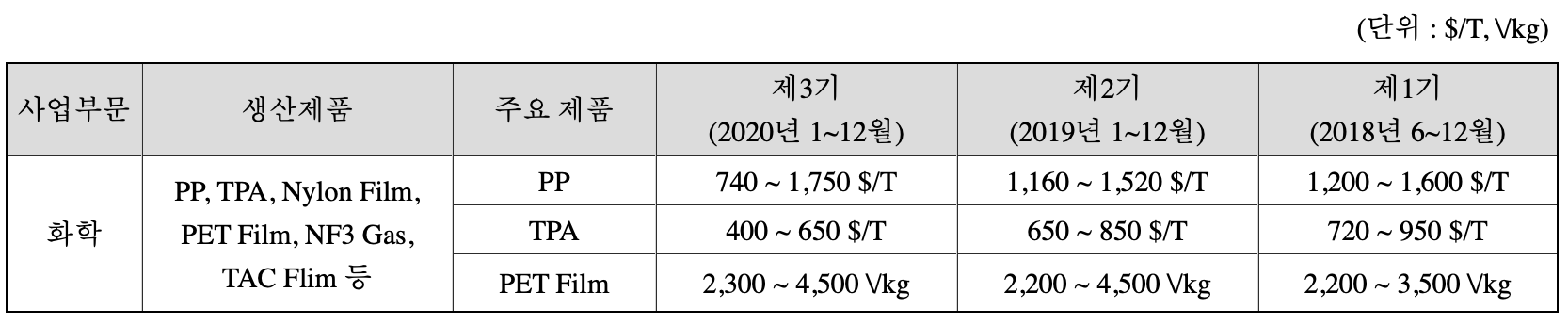

(2) 주요 제품 등의 가격변동 추이

폴리프로필렌의 가격편차가 유독 심했습니다. 아마도 2020년 한 해 엄청난 변동폭을 보인 국제유가가 한몫을 했을 것으로 예상됩니다. 다음에 등장하는 주요 원재료 가격을 보면 좀 더 명확하겠습니다. 화학제품들이 기본적으로 유가에서 나오는 것인 만큼 최소 가격만 놓고 보면 2018년과 2019년에 비해서 큰 폭의 하락이 있었고, PP의 경우는 상단 가격은 오히려 높았네요. 그만큼 변동폭이 컸던 한해였습니다. PET Film의 경우는 가격기준이 국내 업체 판매 가격이라 큰 변화는 없었습니다.

3. 주요 원재료에 관한 사항

(1)(2) 주요 원재료 현황 및 가격변동 추이

프로필렌과 PX는 정유회사를 통해 공급받고 있고, 이 가격이 널뛰기를 하는 바람에 주요 제품들의 가격도 같이 변동하게 되었습니다. 중요한 건 절대적인 가격도 그렇지만 제품과 원재료 같은 가격 스프레드도 효성화학의 이익에 중요한 요소입니다.

biz.chosun.com/site/data/html_dir/2021/01/05/2021010501295.html

“이런 호황은 없었다”… 코로나 특수 누리는 효성화학·롯데케미칼

코로나 사태로 경유와 휘발유 등 정유 제품 수요가 급감하면서 석유 기업들이 사상 최악의 침체기에 빠진 와중에 원유를 활용해 플라스틱의 일종인 폴..

biz.chosun.com

일 예로 PP 스프레드가 커지면서 지난 2020년 4분기 영업이익이 크게 증가했습니다. 주요 원인으로는 백신 보급으로 인한 주사기 생산을 위해 수요가 증가하자 PP 평균가격이 2분기에 비해 30% 넘게 뛴 것으로 알려졌습니다. 그래서 최근 효성화학의 주가 상승과 실제 실적에 대한 기대감이 큰 모양입니다.

(4) 주요 원재료 가격변동 원인

1) 프로필렌: 유가, 납사가격 변동에 따라 프로필렌 가격도 함께 변동함

2) PX: 유가, 납사가격 변동에 따라 PX 가격도 함께 변동함

3) Nylon Chip: 원재료인 CPL 가격에 NY Chip 가격 연동됨

4) PET Chip: TPA 및 MEG 가격 변동에 따라 PET Chip 가격도 변동함

4. 생산 및 설비에 관한 사항

(1)(2)(3) 주요 제품 생산능력 및 생산실적, 가동률

매출액 규모만큼 생산실적도 준수한 편이었습니다. 이래서 겉으로 드러난 재무제표만 확인하면 안 됩니다. 2020년 당기순이익 적자폭이 커졌다고 혹은 PER 이 마이너스가 되었는데 주가가 상승하니 비이상적인 흐름이 아니냐는 생각을 할 수도 있습니다. 하지만 2020년 효성화학의 사업은 크게 무리 없이 진행되었다는 생각입니다.

(5) 설비투자 계획 및 현황

현재 13억달러의 총투자액 중 10억달러가 투입되었고, 앞으로 3억달러가 베트남 설비투자에 사용될 예정입니다. 목적은 명확합니다. 글로벌 PP 메이커로 도약하기 위함이라고 하고 있고 꿈만 같은 이야기는 아닌 것 같습니다. 적당한 시기에 인적분할과 함께 계획된 과감한 투자가 곁들여져서 좋은 결과를 기대해볼 만합니다.

5. 매출에 관한 사항

(1) 매출실적

제품 수출 매출에서는 괜찮았고 내수 물량이 약 1,000억원 가량 줄어들었습니다. 세부적인 사항은 연결재무제표 주석 부분에서 확인이 가능할 것 같네요.

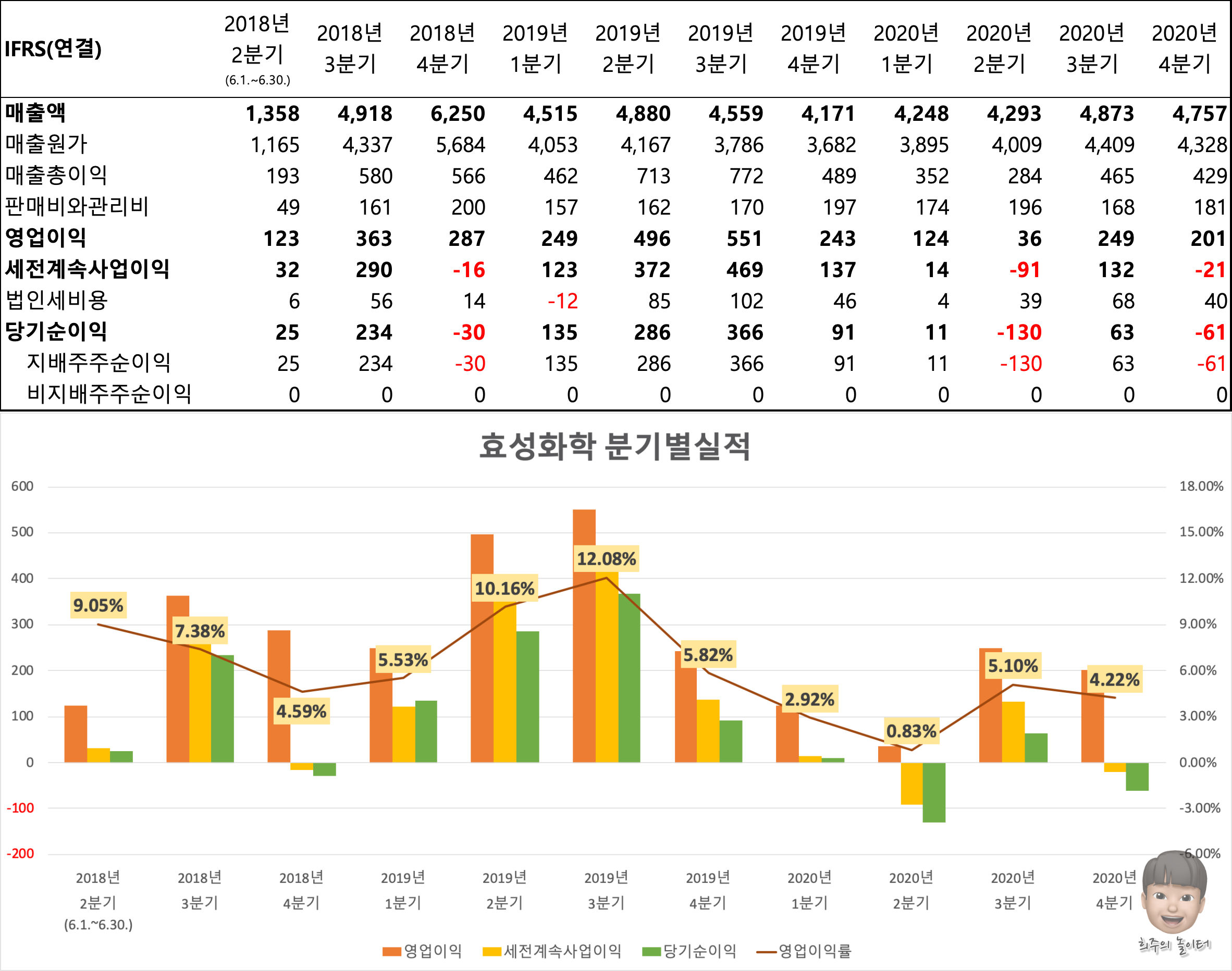

효성화학 재무제표와 2020년 실적

최종 확정된 분기별 실적 그래프를 다시 정리했습니다. 재무제표 표를 직접 봐도 되지만 한눈으로 보기에는 그래프가 딱 좋죠? 영업이익만 놓고 보면 2분기에 조금 저조했던 것을 빼고 아예 나쁘지는 않았습니다.

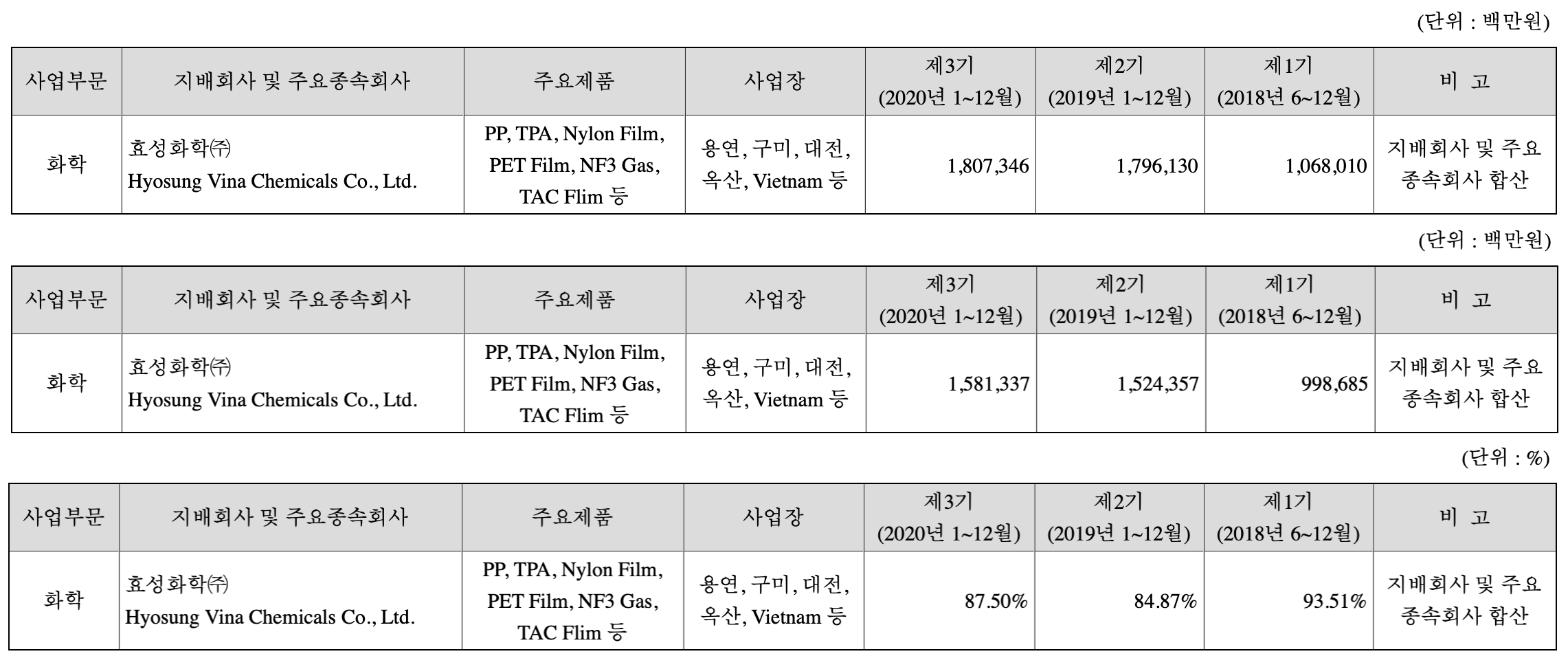

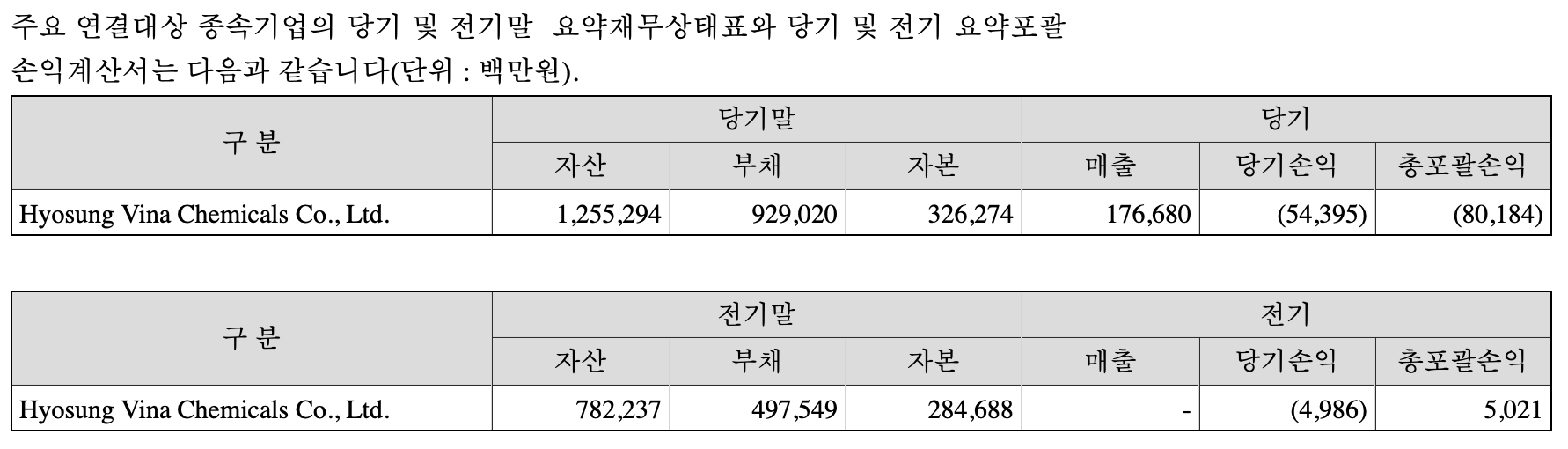

1.2 주요 종속기업 관련 재무정보 요약

베트남에서의 첫 매출이 인식되었습니다.(비록 당기순이익 적자이지만) 전체 매출액도 아직은 1,766억원 정도였지만 효성화학에서 차지하는 비중이 점차 늘어갈 것으로 전망됩니다.

매출원가와 기타비용 부문

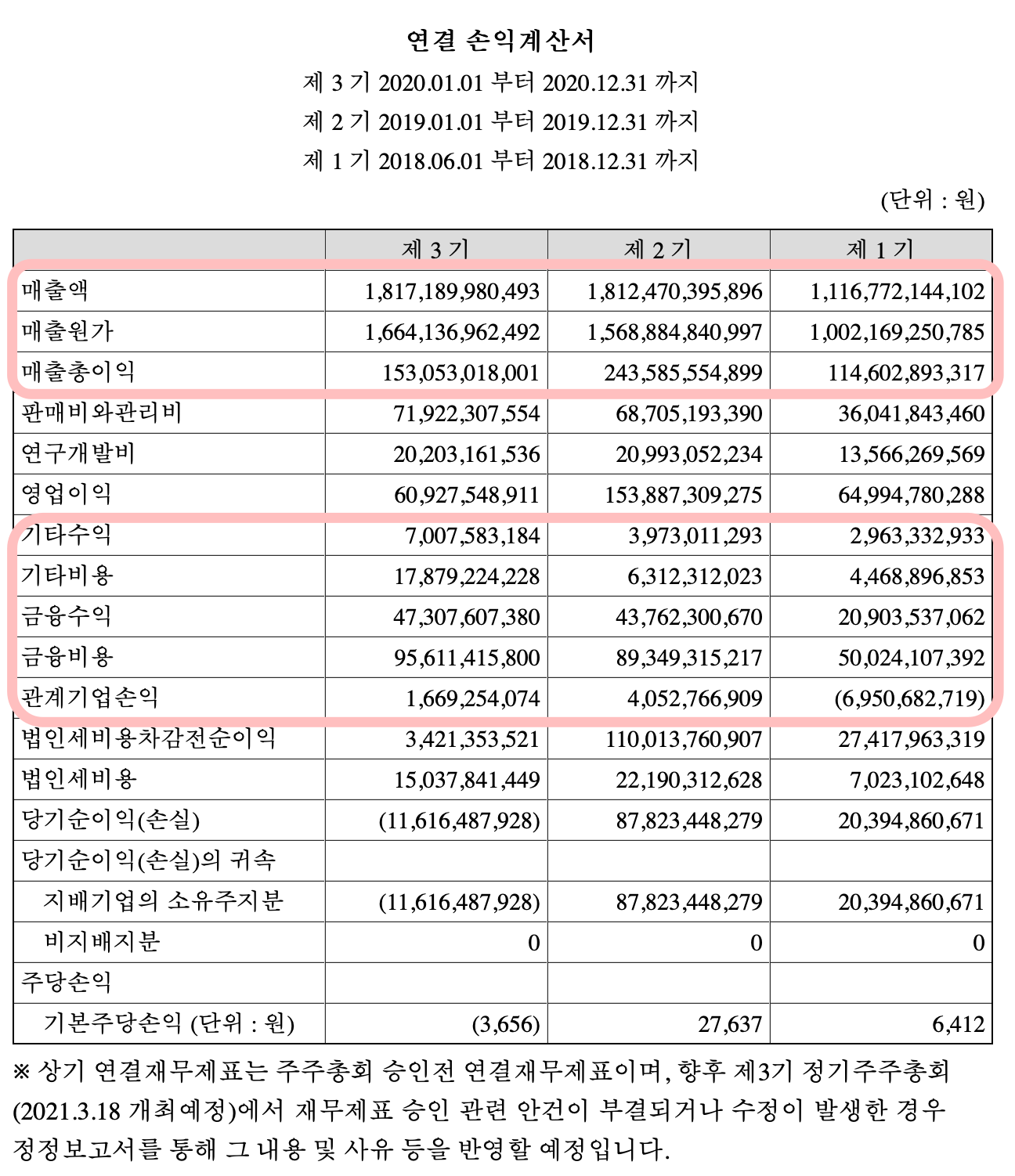

2020년 당기순이익이 적자를 기록했던 데 결정적인 역할을 한 것은 (2019년 실적 대비 대략 1,000억원 가량 손실발생) 매출원가가 1,000억원 증가한 것과 기타비용 100억원 증가한 정도? 가 눈에 띕니다. 세부내용을 한번 살펴봅니다.

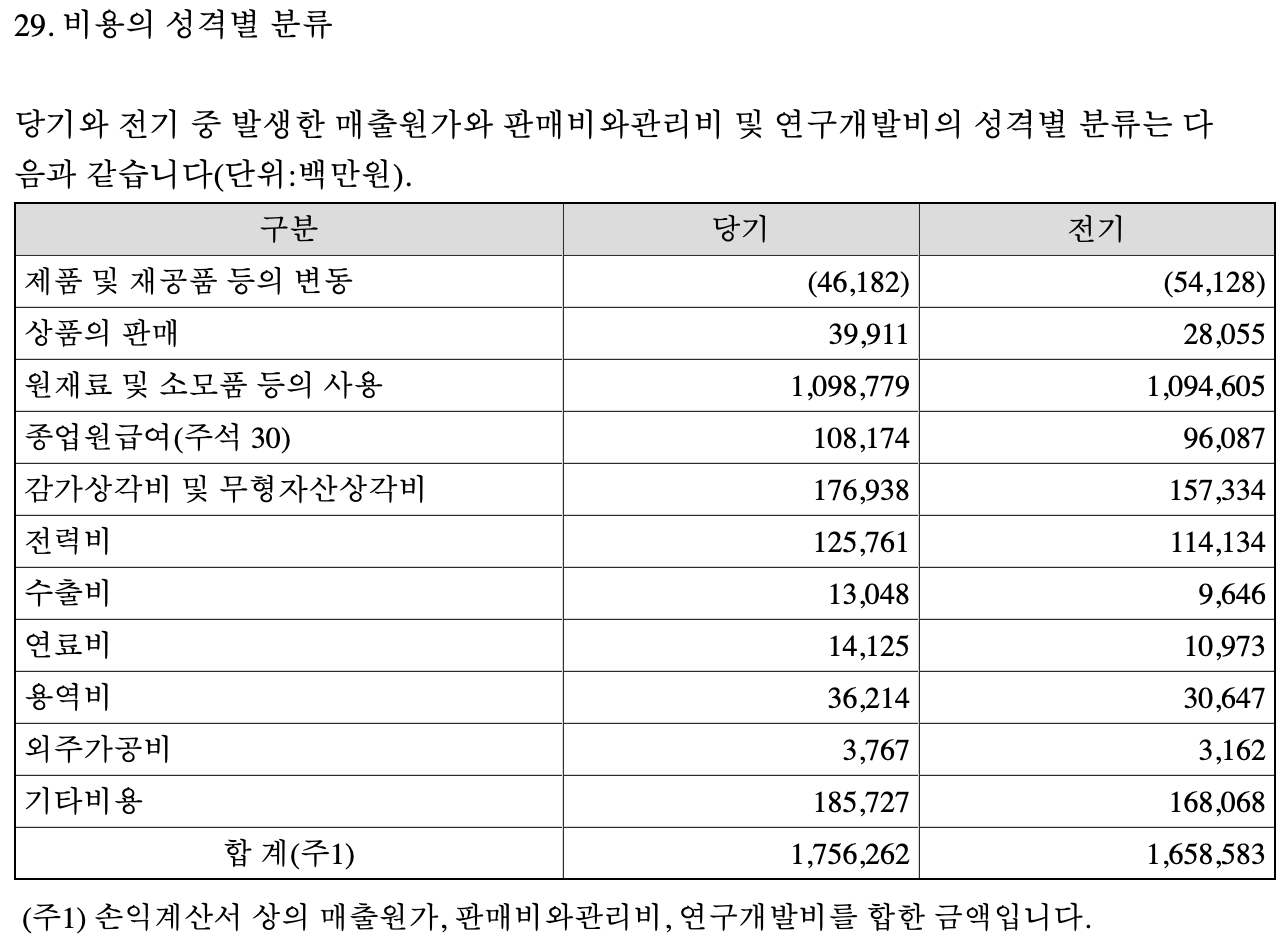

재무제표 주석에서 확인할 수 있는 매출원가와 관련한 내역입니다. 위의 합계는 매출원가와 판관비, 연구개발비가 합해진 금액입니다. 판관비와 연구개발비의 합이 910억원이므로 이를 뺀 금액이 매출원가를 차지하고 있습니다. 각 비용들이 조금씩 조금씩 증가했습니다.

(단위: 백만원)

비용이 중구난방으로 차이가 있어서 표로 다시 정리했습니다. 특정한 한 분야에서 비용이 크게 튄 것이 아니라 고르게 원가가 증가하는 바람에 당기순이익에도 영향을 주었습니다. 굵직한 몇 가지만 살펴봅니다.

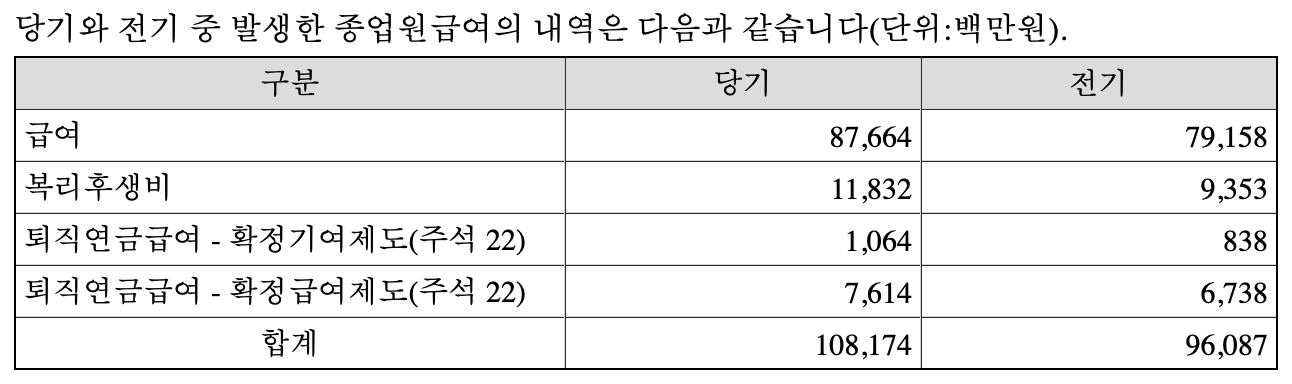

종업원급여

일을 열심히 잘했기 때문에 합리적인 수준에서의 급여 상승은 인정!! 거기에 베트남 추가 설비가 투입되고 있으니 이에 대한 관리인력 급여도 증가할 것으로 생각됩니다. 일단 여기서 120억원의 비용이 추가됩니다.

감가상각비 및 무형자산상각비

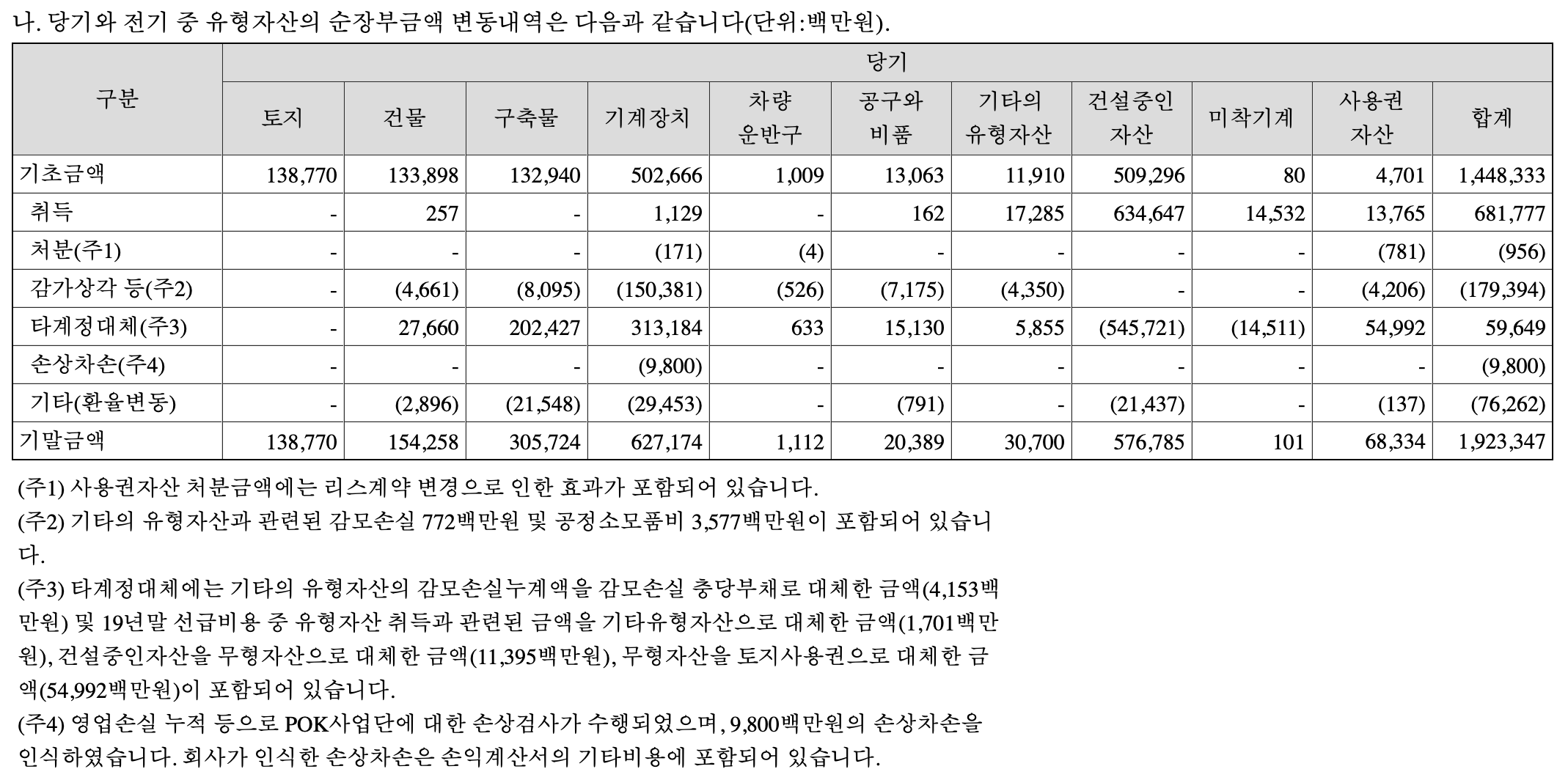

위 자료에서 빠트렸는데 각종 감가상각비용에서 크게 차지하는 것은 기계장치에 대한 감가상각입니다. 대충 1년 1,500억원을 오르내리는 비용이 감가됩니다.

기계장치의 경우는 8~10년을 두고 정액법으로 감가상각이 진행됩니다. 매년 이 정도 비용은 계속적으로 포함될 것이고, 설비 투자가 늘어나는 만큼 감가상각비용도 조금씩은 커질 것 같습니다. 여하튼 감가상각비용도 196억원 상승했습니다.

전력비와 기타비용(손상차손)

전력비는 따로 구체적인 내용은 없었지만 110억원의 비용이 상승했고.. (전기세가 올랐던지 아니면 그만큼 설비 가동을 위한 전력사용량이 늘었던지??) 여하튼 이것도 작지 않은 비용입니다.

손상차손은 앞선 감사보고서 자료에서도 잘 확인했었죠. 감사의견을 통해 POK 사업단에 대한 손상검사를 실시하였고 추가로 이 비용을 인식하는 것이 좋겠다는 검토의견을 통해 비용을 산정하게 되었습니다. 이는 코로나19로 인한 사업의 회복 정도나 혹은 더 안 좋아지는 경우에 따라 늘어날 수도 있는 비용입니다.

효성화학 2020 영업보고서 #2 - 핵심감사사항, 코로나-19로 인한 POK 사업단의 손상차손인식

효성화학 2020 영업보고서 #2 - 핵심감사사항, 코로나-19로 인한 POK 사업단의 손상차손인식

어떤 회사에 대해서 투자를 위한 분석과 공부를 한다고 하면 으레 사업보고서, 연간보고서, 분기보고서 등이 떠오를 겁니다. 보고서에는 분기별 실적과 더불어 현재 사업이 처해있는 주변 환경

heejubari.tistory.com

손상차손 98억원도 역시 매출원가(기타비용) 부분에 포함되었습니다. 기타 자잘한 비용들도 증가했지만 굵직한 몇 가지 때문에 매출원가가 증가하여 2020년의 매출총이익에 영향을 주었고, 마지막으로 당기순이익 적자를 기록하게 되었습니다. 비용을 합하면 총 976억원 정도로 1,000억원의 손실을 충분히 설명할 만한 금액입니다.

세부적인 자료를 살펴보니 당기순이익 적자폭이 엄청 커졌음에도 안심(?)할 수 있습니다. 확인할 수 있는 자료에서는 사업이 크게 흔들려서 였다기 보다는 필수적인 비용들의 지출이 있었고(예상 밖의 지출(손상차손 인식)도 있었지만 안전하게 미리 인식하는 차원이므로..) 긍정적으로 평가해도 괜찮아 보입니다.

털 거 다 털었고, 2021년 하반기 예정된 베트남 설비공사까지 완성되고 나면 이제 쭉죽 치고 나갈 일만 남은 것 같습니다. 거기에 더해서 매출실적도 어닝서프라이즈를 기대한다고 하는 뉴스들이 등장하는 것을 보면 앞으로의 전망이 더 밝아 보입니다. 적절한 타이밍에 적절한 투자로 성공사업을 기대합니다. -끝-

다적고 나니까 배당이야기를 빠트린 것 같아서.. 아쉽게도 2020년에는 배당소식은 없습니다. (하지만 주가 상승으로 충분히 보상이 되었으리라 생각합니다.)

공유하기

'개별 종목 공부/효성화학' 의 관련글

-

효성화학 2021년 1분기 실적 - 계속 반복되어 전하는 메세지, 하반기는 더 더 더 좋을 예정입니다. (주가도??) 2021.05.15더보기

-

효성화학 3루타 기록(+345.71%) - 생각보다 빠른 적정 매수가 도달, 팔지 말지는 실적(매출액, 영업이익)과 함께.. 2021.04.27더보기

-

효성화학 2020 영업보고서 #2 - 핵심감사사항, 코로나-19로 인한 POK 사업단의 손상차손인식 2021.03.26더보기

-

효성화학 2020 영업보고서 #1 - 다섯가지 경영방침(VOC, 기술과 서비스, 커뮤니케이션, IT기술, ESG) 2021.03.25더보기