태경산업 - 코로나로 힘든 2분기 실적, 이래도 배당 주시나요?

기업분석은 뭐니 뭐니 해도 실적입니다. 다른 어떠한 이유를 대더라도 실적만큼은 정직(?)합니다. 주가의 흐름을 평가할 때는 오르면 오르는대로 내리면 내리는대로 그럴싸한 이유를 댈 수 있습니다. 하지만 실적은 분식회계가 아니고서야 고유의 값 그대로입니다. (공부를 해보니 간혹 횡령이나 담합으로 인한 과징금으로 변경되기도 했습니다..)

그래서 내가 투자하는 기업이라면 시간이 정 없다면 분기별로 발표되는 실적이라도 꾸준히 살펴봐야 합니다. 상장종목들이 하나둘씩 3분기 실적을 발표하고 있습니다. 대부분 제가 공부하는 기업들은 발표시일을 꽉꽉 채워서 공시하겠지만 철 지난 숫자라 생각하지 말고 꼭 쫓아가야 하고 또 그렇게 할 예정입니다.

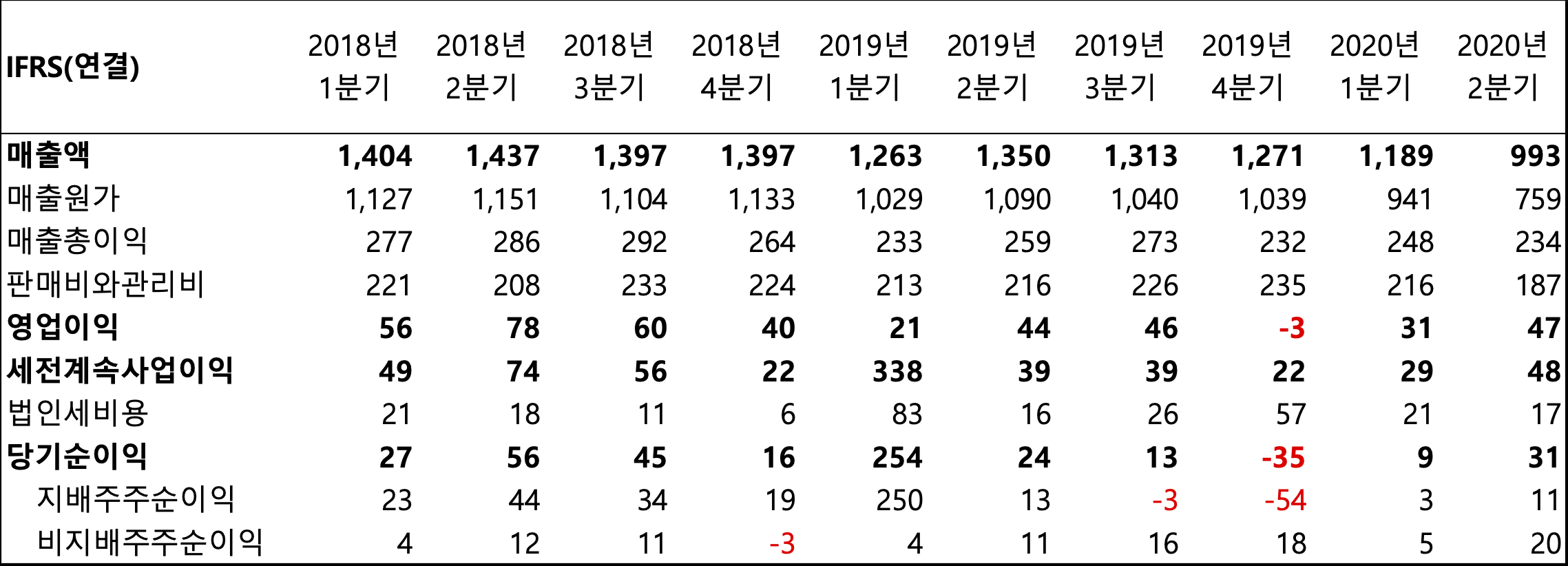

태경산업 분기별 실적확인

(단위: 억원)

2020년 1, 2분기를 제외하고 2018년, 2019년의 분기별 실적자료를 보면 매출과 영업이익이 고만고만합니다. 특이한 사항으로는 2019년 1분기의 당기순이익이 눈에 띄게 증가했습니다. 영업이익이 폭발적으로 성장한 것은 아니고, 재무제표 세부내역을 찾아보니 기타수익이 300억 가량 됩니다. 요 부분은 밑에서 자료 찾아보겠습니다.

2020년은 앞서 살펴봤던 사업보고서에서는 수출 관련 매출액이 큰 폭으로 하락했습니다. 그 영향으로 실적이 다소 하락했습니다. 2015년 당기순이익 적자를 기록한 이후로는 안정적인 매출을 기록하고 있습니다. 사실 안정적인 투자를 위해서는 적자가 한 번이라도 발생한 종목은 멀리해야 된다고 합니다. (요건 제가 읽은 고전들에서 공통으로 하고 있는 말입니다.) 하지만 적자를 기록했음에도 배당금을 지급했고, 심지어 배당금도 증가했습니다. 여러 가지로 해석할 수 있지만 자사주도 틈날 때마다 매입하고 있고, 배당금도 잘 챙겨주는 것을 보면 주주들에 대한 생각을 많이 한다고는 볼 수 있겠네요. (그것이 비록 대주주의 필요에 의한 것일지 모르지만요..)

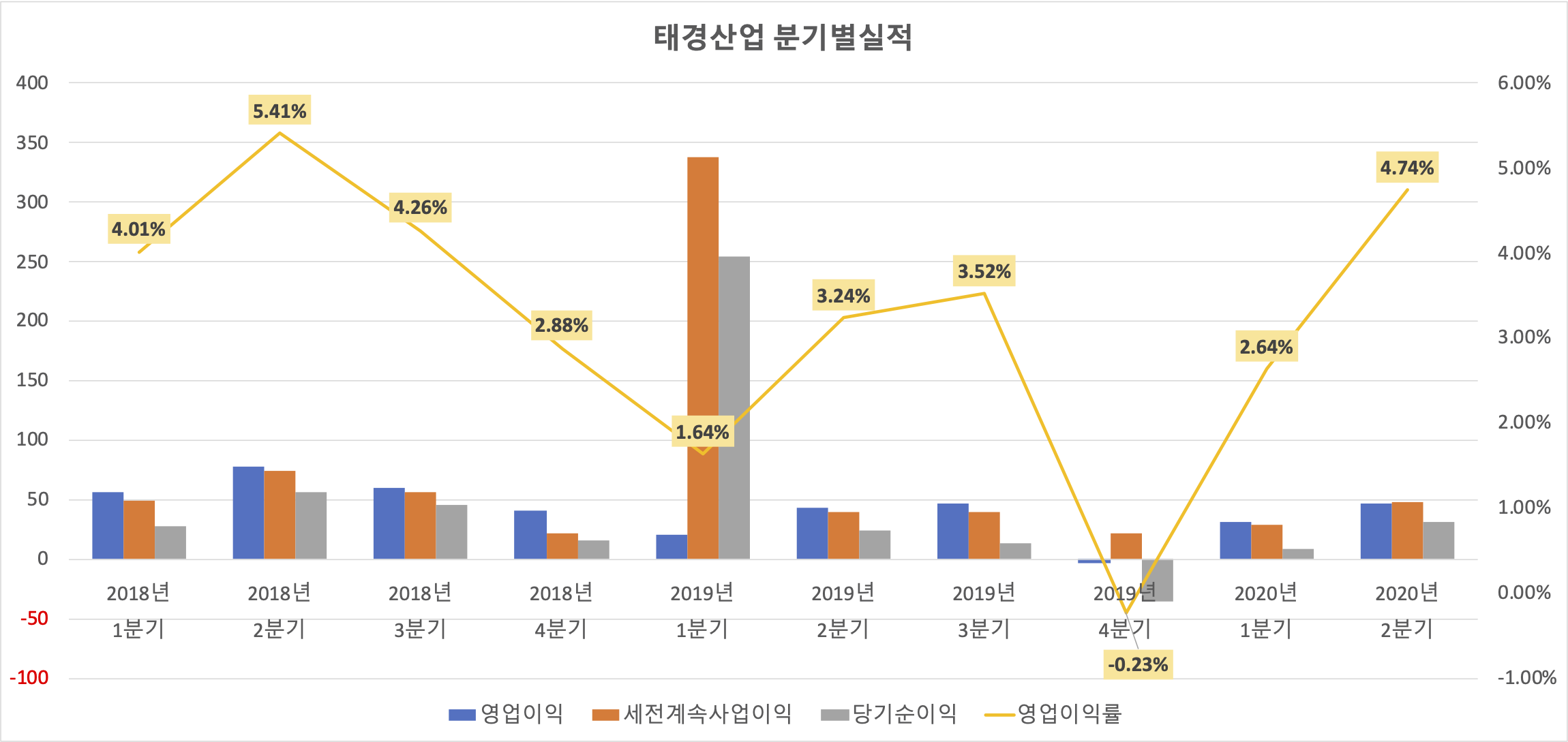

2020년 반기보고서 연결재무제표 주석

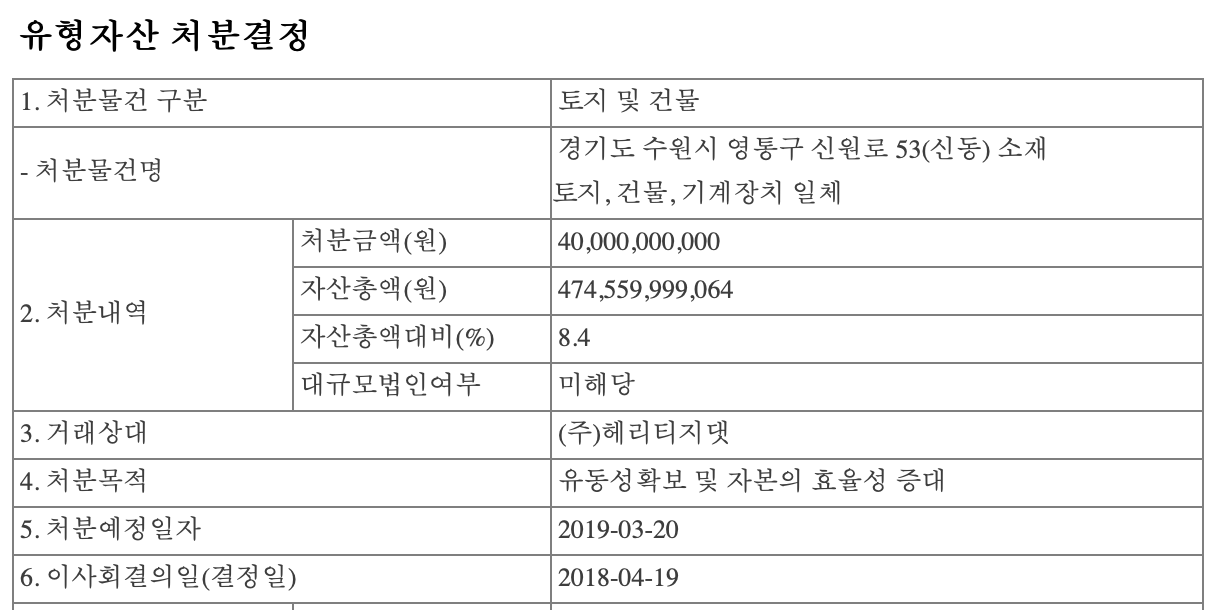

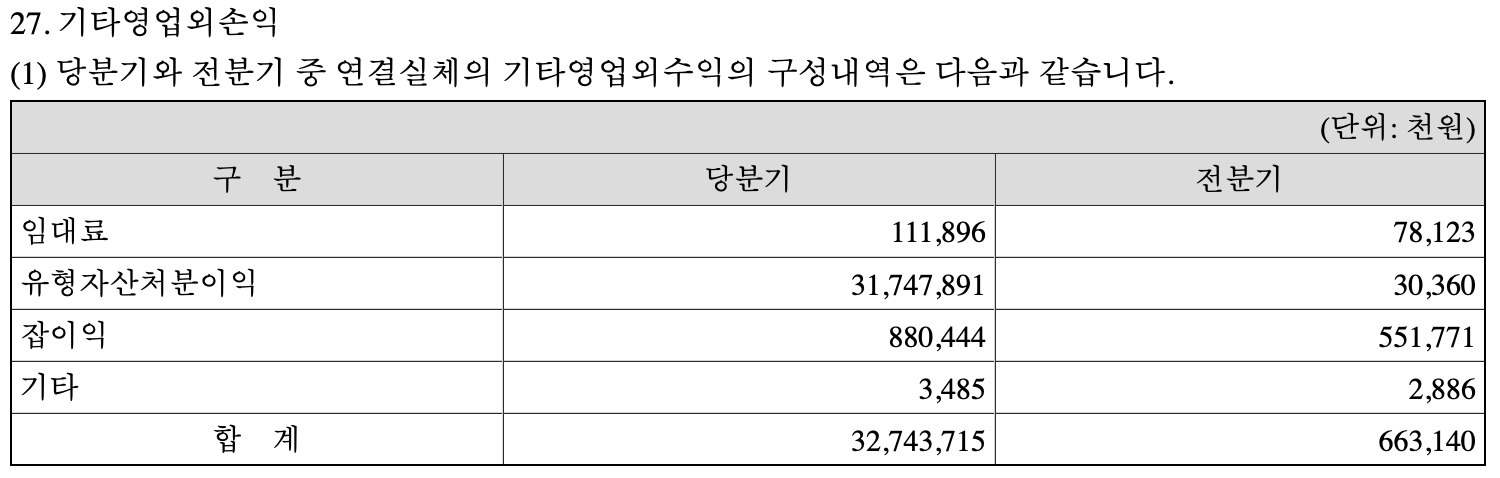

2020년 보고서를 살펴보기 전에 특이했던 2019년 1분기 자료부터 확인하고 가야겠습니다. 약 320억 가량 증가한 이유는 바로 유형자산의 처분 덕분입니다.

400억 원의 자산 처분으로 순이익이 급상승했습니다. 2019년 뜬금 중간배당을 150원 실시하고, 기말 배당 220원으로 370원으로 점프한 이유가 여기 있습니다. 어떻게 보면 자산처분이익은 1회성이기 때문에 2020년에 370원의 배당을 그대로 유지하는지 확인하는 것이 첫 번째 투자 포인트가 될 것 같습니다. 중간배당을 제외하면 2018년 배당금인 220원을 유지한 셈입니다. 자산처분이익을 제외하면 실제 실적도 2018년에 비해서 좋지 않습니다.

따라서 표면적으로 보이는 배당과 매출액, 당기순이익을 기준으로 평가하면 안되겠네요.

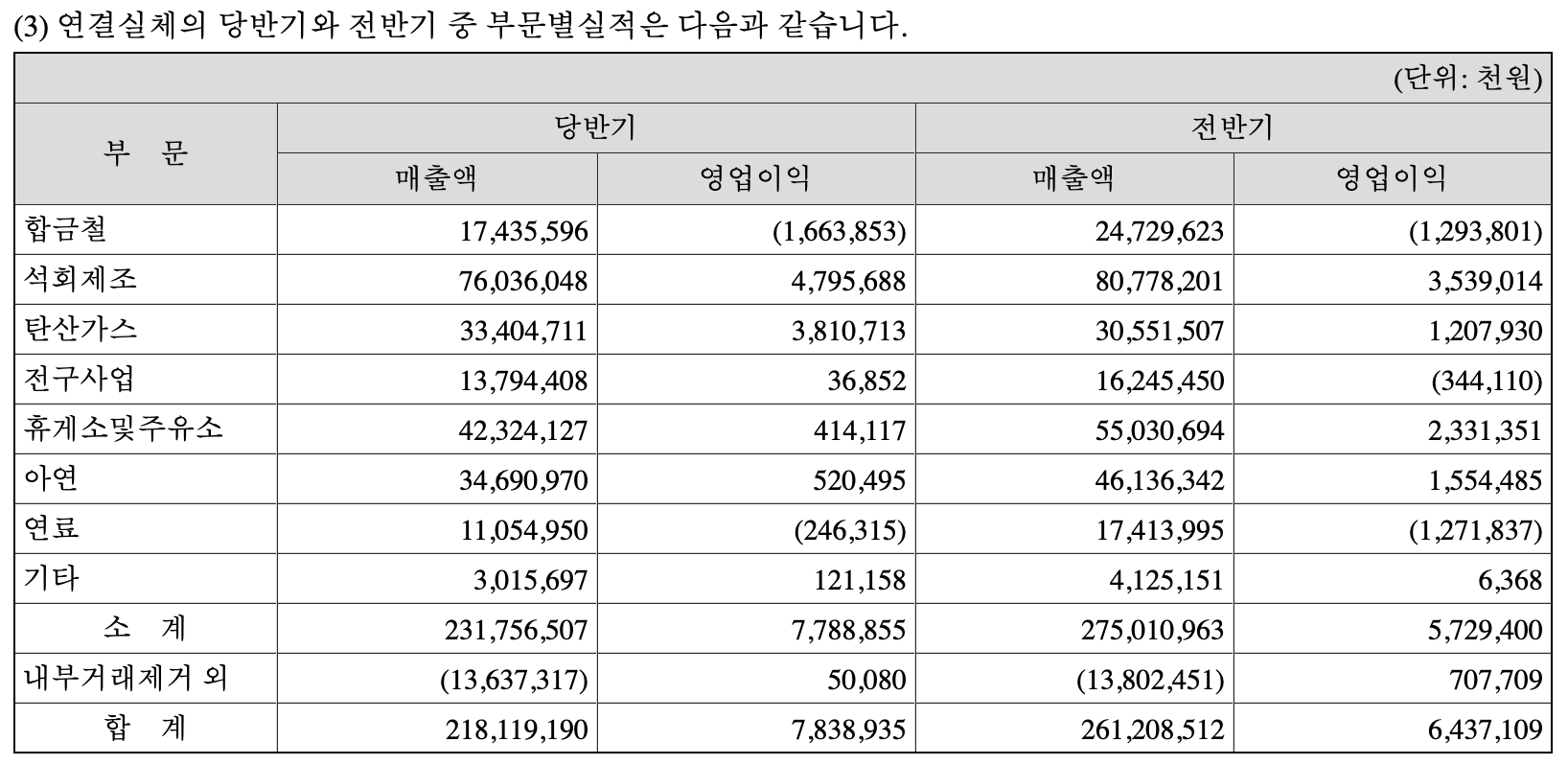

2020년 2분기 들어서 판관비가 약 30억 가량 줄어들어서 영업이익이 개선되었습니다.

전반기에 비해서 급여 6억, 임차료 4억, 지급수수료 4억, 기타 6억, 여비교통비 1억, 차량유지비 1억 등등 소소하게 비용이 줄어들었습니다. 이 이상의 세부적인 항목들을 챙겨볼 수는 없지만 급여와 기타비용이 큰 폭으로 줄어든 것을 보니 사업 상황이 썩 좋지는 않은 것 같네요. 줄일 수 있는 비용은 다 처리하고 있는 것으로 보입니다. 뭐 이 부분은 매출액을 살펴봐도 명확히 드러납니다.

전체 매출액이 전반기 대비 500억 원가량 줄었습니다. 합금철이 70억, 연료 60억, 아연 120억 등 골고루 매출액이 하락했습니다.

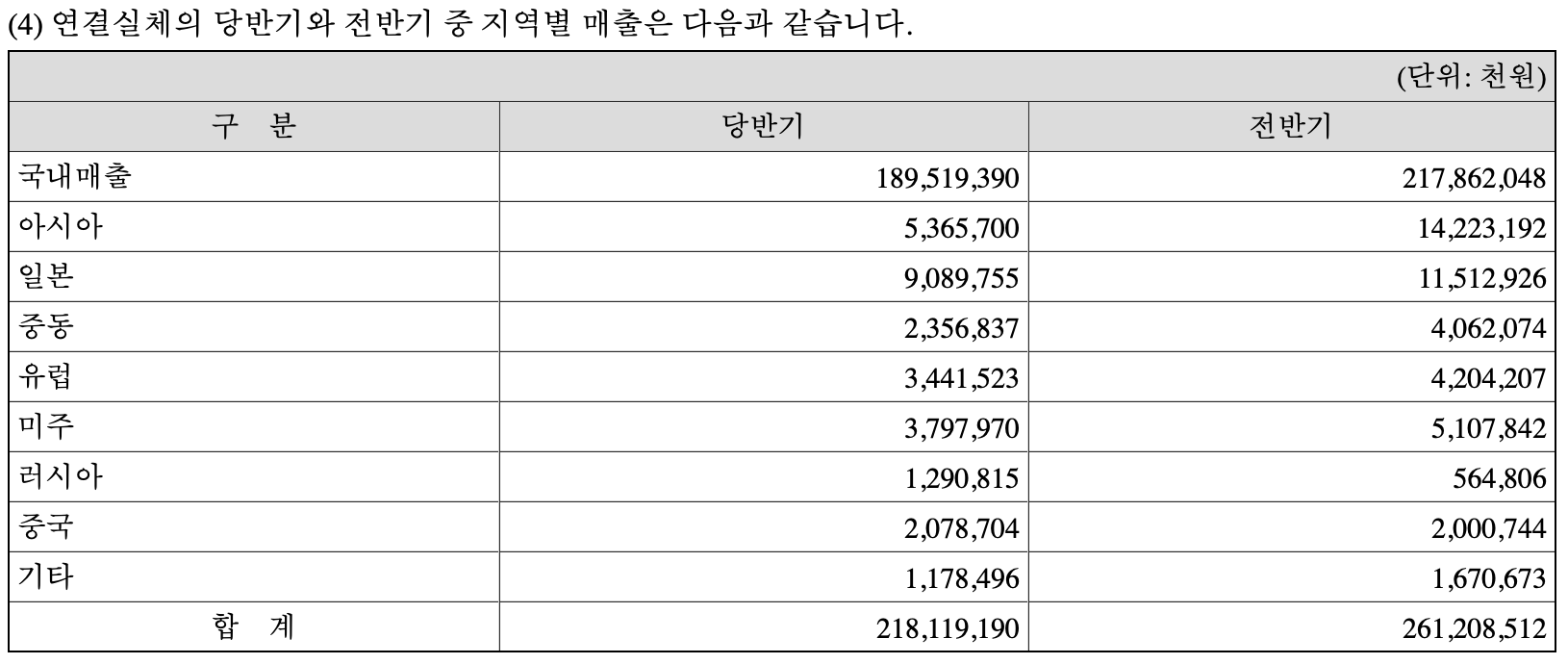

국내 매출이 200억 가량, 나머지 해외가 300억 해서 전반기 대비해서 매출액이 하락했습니다. 사업보고서 초반에 코로나 19의 영향을 받아 경기민감주들의 매출이 영향이 있을 것으로 예측하고 있습니다. 3분기 실적이 나오면 더 정확해지겠지만, 실적 추세상 2020년 실적이 좋지 않을 가능성이 많아졌습니다.

그리고 국내외 매출액이 비슷하게 줄어들고 있어 미래 전망이 더 어둡습니다.

정리

과거의 실적 데이터를 살펴보면, 적자를 기록한 2015년을 제외하고 고른 매출과 영업이익 실적을 보이고 있습니다. 특히 이익이 나면 1회성이지만 화끈하게 중간배당도 실시했었고, 적자를 기록은 2015년에도 배당금을 상승시키면서까지 주주들에게 이익을 제공했습니다. 다만, 63.54%에 이르는 대주주의 지분이 아무래도 배당금을 꾸준하게 지급하는 힘이 되지 않았나 생각합니다. (이전에 공부했던 디지털대성도 비슷한 느낌이었죠.)

태경산업 역시 코로나 19로 인한 실적 하락에서 벗어나지 못했습니다. 특히나 2019년에는 자산처분이익으로 인한 중간배당지급 및 배당금 상승이벤트도 있었으므로, 2020년 배당금 지급이 조금은 부담스럽게 되었습니다. 일단 2020년 실적이 저조하다고는 하지만 적자 수준이 아니라면 2015년에 그랬듯이 과감한 배당 결정도 가능하지 않나 생각은 합니다만.. 그것은 일단 4분기까지의 실적을 다 살펴보고 생각해도 늦지 않을 것 같네요. 배당과 관련한 자세한 내용은 적정 매수가를 계산해 보면서 추정해보겠습니다.

끝까지 글 읽어주셔서 감사합니다. ^^ 늘 성투하세요!!

태경산업 이전 글 읽기

태경산업 - 포스코(철강), 삼성전자(반도체)와 함께하는 회사