디지털대성 - 회복한 3분기, 회복중인 주가, 회복가능한 배당금!?

작심3주 공부를 하면서 매일 블로그 포스팅하는 습관이 생긴 것처럼 일상생활에서도 바뀐 것이 하나 있습니다. 무언가 행동을 하거나(특히 무엇인가에 관심이 생겨서 구입하고 싶은 물건이 생길 때) 길을 지나가면서 상표도 유심히 보고, 광고를 보면 이게 어느 회사이고 어떤 제품을 판매하는 걸까?를 고민합니다.

오늘은 퇴근길에 자주타던 버스에서 낯익은 회사의 광고를 봤습니다. 대성아이맥의 19패스 광고였고, 수강을 하면 무선 이어폰을 한 달만 드린다는 내용이었던 것 같네요. 수험생도 아니고 수능과는 이제는 거리가 먼 나이가 되었지만 제가 공부했던 디지털대성이 생각나면서 히트상품이었던 19패스도 반갑더라구요. 그리고 광고를 하는 것 보니 수능의 시절이 다가왔다는 것을 느꼈고, 2021년 새로운 고객님들을 확보하기 위해 벌써 노력하고 있구나.. 뭐 이런저런 생각을 했습니다.

그래서 오늘은 디지털대성의 3분기 실적을 공부하려고 합니다. 지나간 분석글을 살짝 살펴보니 어느때보다 3분기 실적이 중요하다는 내용이었습니다. 큰 이유로는 1년 농사에서 최대의 매출을 올리는 시즌이기도 하고, 3분기 실적을 바탕으로 2020년 전체의 배당과 실적 추이도 가늠해볼 수 있겠습니다. 얼른 공시자료를 한번 살펴보겠습니다.

디지털대성 3분기 사업보고서, 실적 확인

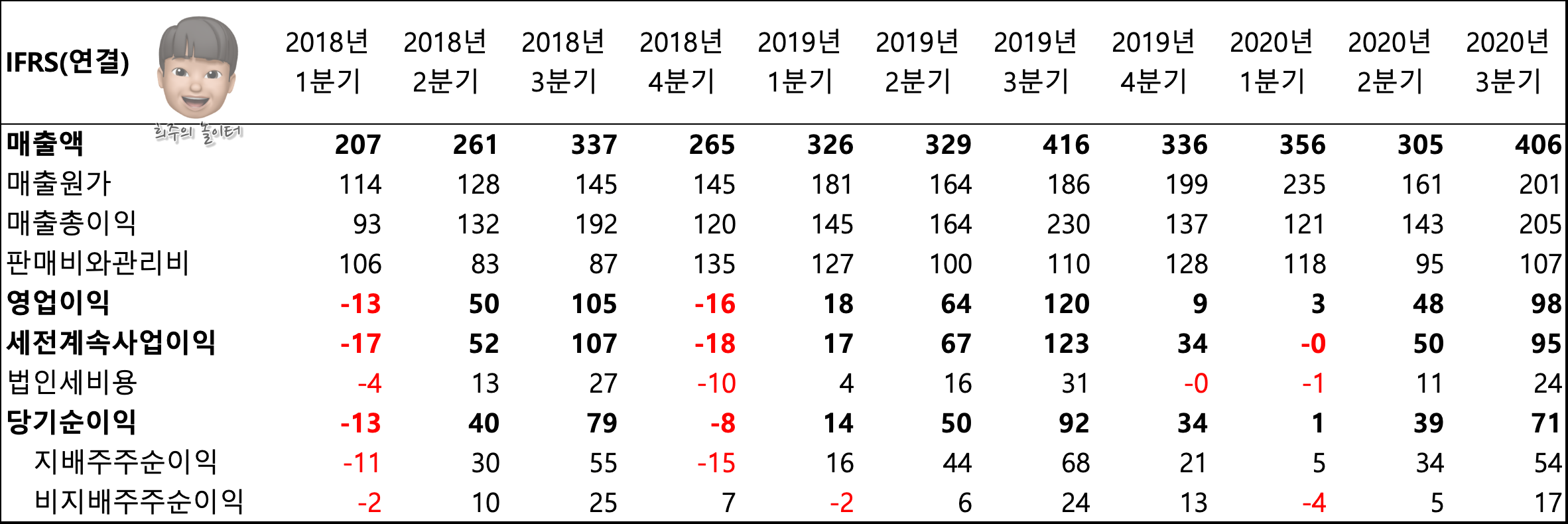

(단위: 억원)

자신감 있는 실적을 기록했는지 3분기 보고서도 11월 13일에 공시되었습니다. 실제 자료를 봐도 준수한 결과를 얻은 것 같네요. 총 매출액 406억원에 당기순이익 71억원을 기록했습니다. 특히나 올해는 코로나 19라는 특수한 상황 때문에 비대면 온라인 교육의 수요가 더 커졌으리라 생각합니다. 역대 최고의 매출과 실적은 아니지만 선방했다고 생각합니다.

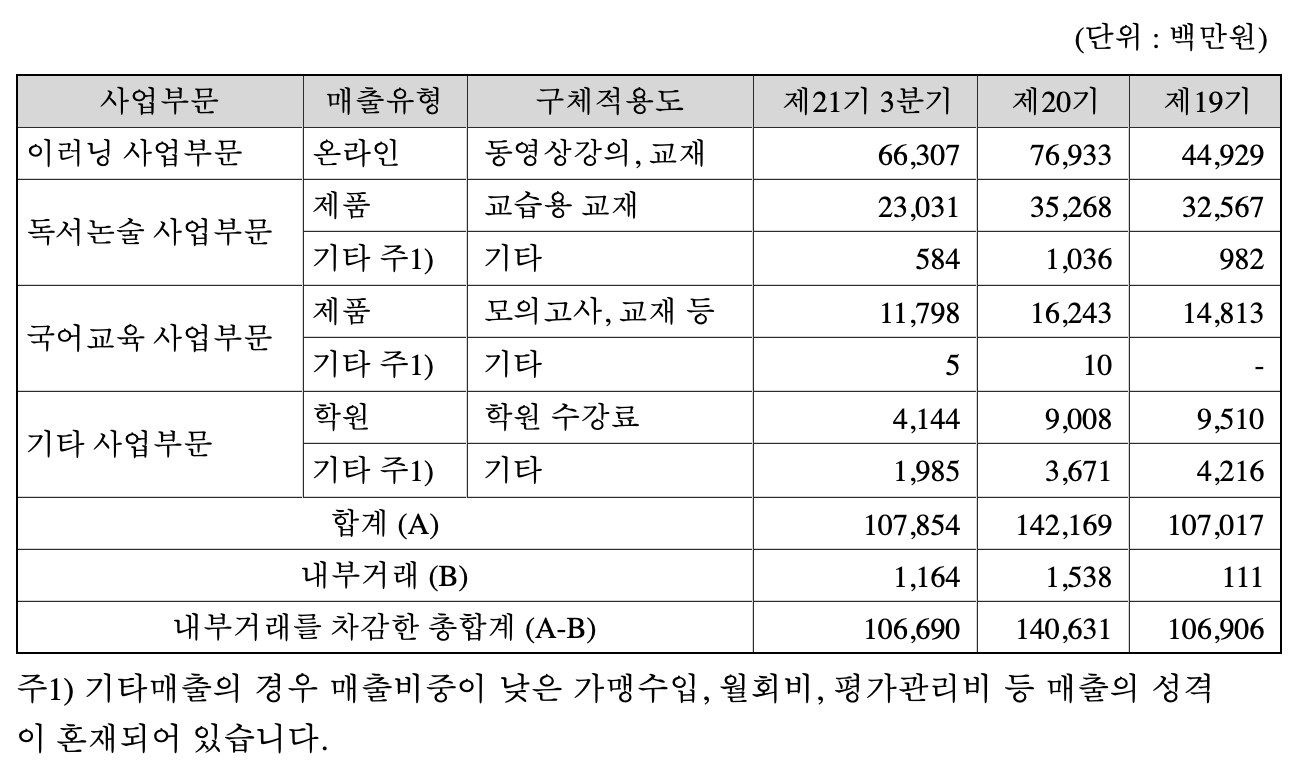

전통의 이러닝 부문은 2019년 실적의 86% 수준으로 나쁘지 않은 것 같습니다. 독서논술 사업부문에서 부진한 것이 전체 매출액 실적에 영향을 주었습니다. 독서논술 사업부문이 전체 매출액에서 22%를 차지하고 있습니다. 실적이 특출 나게 튀는 값이 없어서 보고서는 이 정도 살펴보면 될 것 같구요.

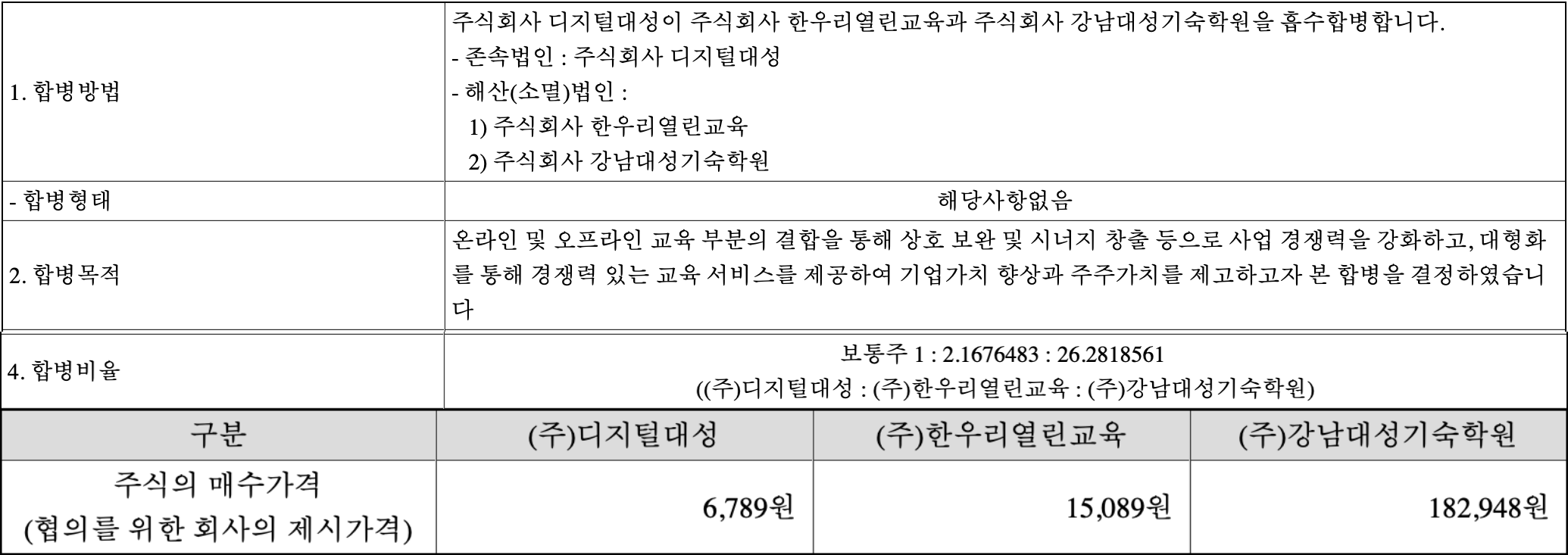

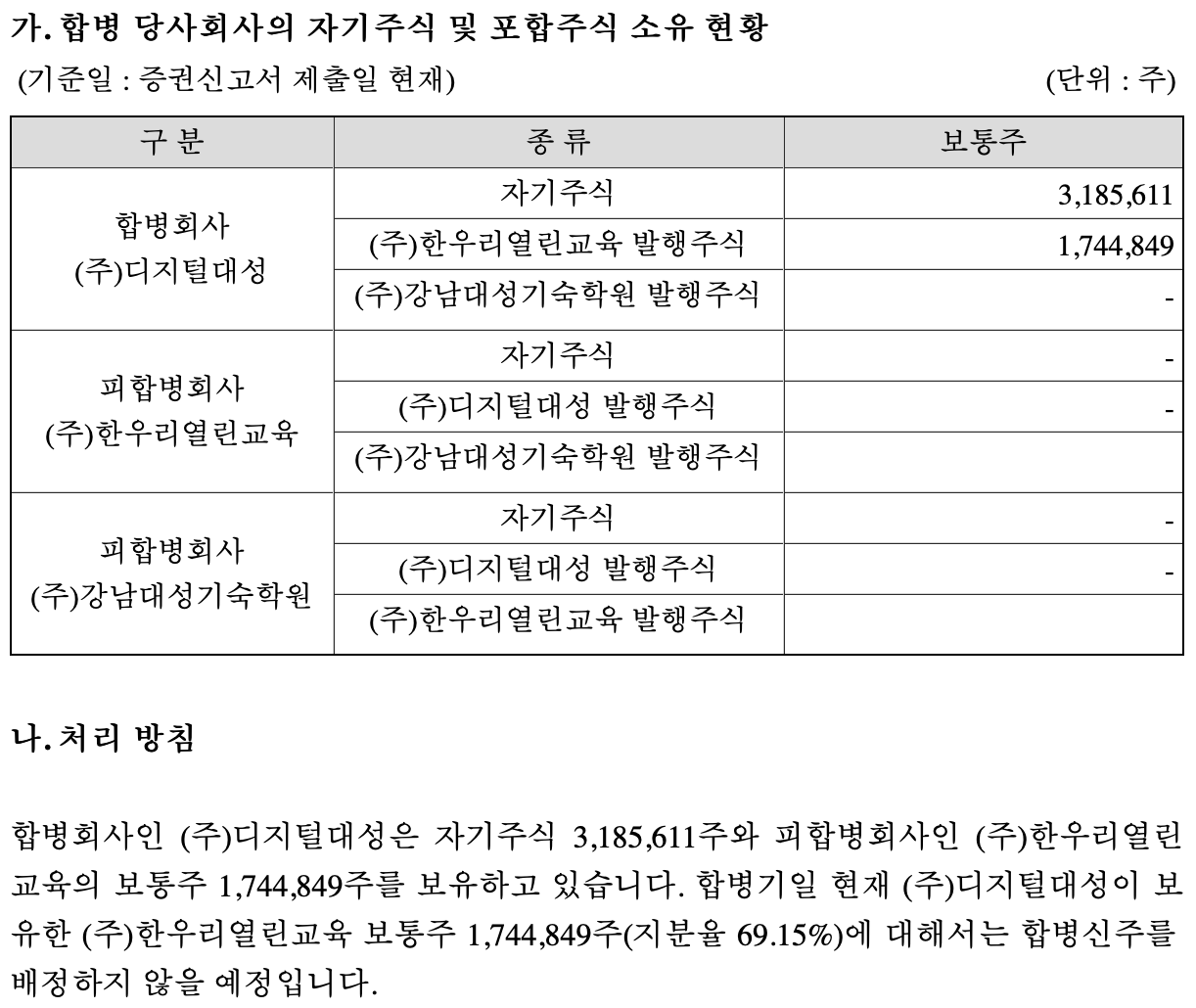

(주)한우리열린교육, (주)강남대성기숙학원 흡수합병

최근의 큰 이슈라고 하면 한우리와 대성기숙학원의 흡수합병 건입니다. 둘 다 자회사와 관계회사이고 비상장회사라 특별히 주가에 영향을 미칠 사항도 아니고, 기업의 내재가치도 크게 변화하지는 않을 것 같네요.

다만 합병회사 중 디지털대성이 보유한 한우리열린교육의 보통주에 대해서는 합병신주를 배정하지 않는다고 하고 이것이 자사주 소각의 효과가 있습니다. 한우리열린교육이 흡수합병되면서 마치 자사주를 취득하는 효과가 발생하고, 이에 대한 신주를 발행하지 않기로 했으므로 자사주 소각과 같은 의미가 됩니다. 디지털대성의 주주가치 제고의 측면에서는 좋은 일이겠죠?

디지털대성 2020년 배당 예상

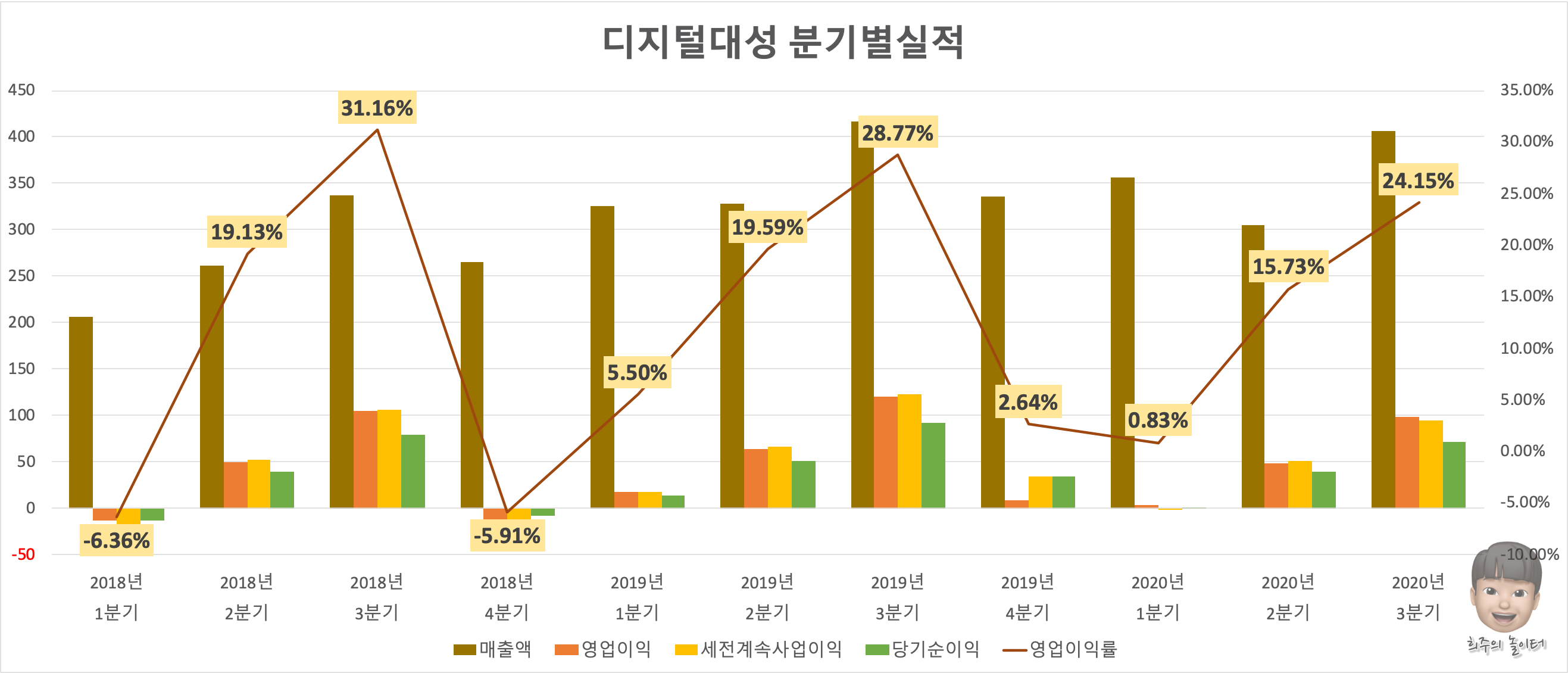

3분기 실적이 좋아서 그랬을까요? 주가 추이를 보니 11월 13일 이후로 가파른 상승세를 보였습니다. 7,480원에서 현재 8,480원(2020.11.30. 기준)까지 올랐습니다. 11월의 마지막 날인 30일에도 주가가 4% 가까이 올랐습니다. 대단한 흐름입니다. 3분기까지 실적이 공시가 되었으니 본격적으로 2020년 배당을 예상해 보겠습니다.

3분기까지의 당기순이익은 93억원으로 EPS가 409원입니다. 적자를 기록한 2018년 4분기보다는 2019년 4분기의 실적을 참고해서 2020년 4분기 당기순이익을 보수적으로 15억원 정도로 예상해봅니다. 물론 이보다 좋은 이익이 발생할 수도 있습니다만, 아무튼 계산된 EPS 66원을 더하면 2020년 추정 EPS가 475원입니다. 코로나19로 인해 영향을 받은 1분기 실적이 조금 아쉽긴 하지만 그래도 전년도에 지급했던 수준의 배당금인 300원 지급에는 이상이 없을 것 같습니다. 배당성향도 63% 정도로 이전 평균 수준이고, 시가배당률은 (주가가 올라서) 3.54%지만 뭐 그런대로 괜찮아 보입니다.

이제는 어느 정도 코로나19 상황에 사업이 잘 적응했다고 보고 전년 동기 수준의 당기순이익 20억원을 예상하면, 총 EPS 497원, 배당성향 60%입니다. 배당금을 10원이나 20원 쩨쩨하게(?) 올리기는 턱끝까지 올라온 배당성향이므로 다음에 실적 좋을 때를 기대하면서 배당금 300원 유지에 무게를 둬보겠습니다.

정리

전년도 3분기의 실적에는 많이 못 미치지만 제 개인적으로는 그래도 이 정도면 성공적인 실적이 아닌가 생각합니다. 다소 어수선한 상황이 이어지고 있지만, 워낙에 사업모델의 기본 바탕이 온라인이었으므로 앞으로도 크게 어려움은 없을 것 같습니다. 1분기에도 갑자기 훅 들어온 코로나19 때문이라고 생각하고, 앞으로 실적 회복을 기대할만합니다. 좋은 실적 때문에 다소 오른 주가가 부담스러울 수 있지만 시가배당률이 아직은 나쁘지 않으므로 다음을 기약하면서 기다리면 따뜻한 배당금으로 보답하지 않을까요? 훈훈했던 11월을 마무리하면서 남은 12월도 따뜻한 2020년 마무리가 되었으면 좋겠네요. -끝-