KB금융 - 2020년 3분기 실적, 연착륙하고 있는 푸르덴셜생명 인수

2020년 코로나 시대를 맞이해 안정된 실적을 보이고 있는 금융주들입니다. 그중에서 유독 관심을 가지는 곳이 KB금융입니다. 별다른 이유가 있는 것은 아니고 매일 쓰고 있고, 접하고 있는 은행이라는 이유 하나만으로 많은 종목들 중에서 저의 선택을 받았습니다. 전체적으로 늘어난 유동성 탓인지 아니면 저금리 시대에 대출이 더 늘었던지 분기별로 사상 최대치의 실적을 내고 있다는 뉴스들이 주변에서 많이 들립니다. 과연 얼마만큼 잘 나가는지 실적을 확인하고 공부해보겠습니다.

KB금융 기업리포트 살펴보기

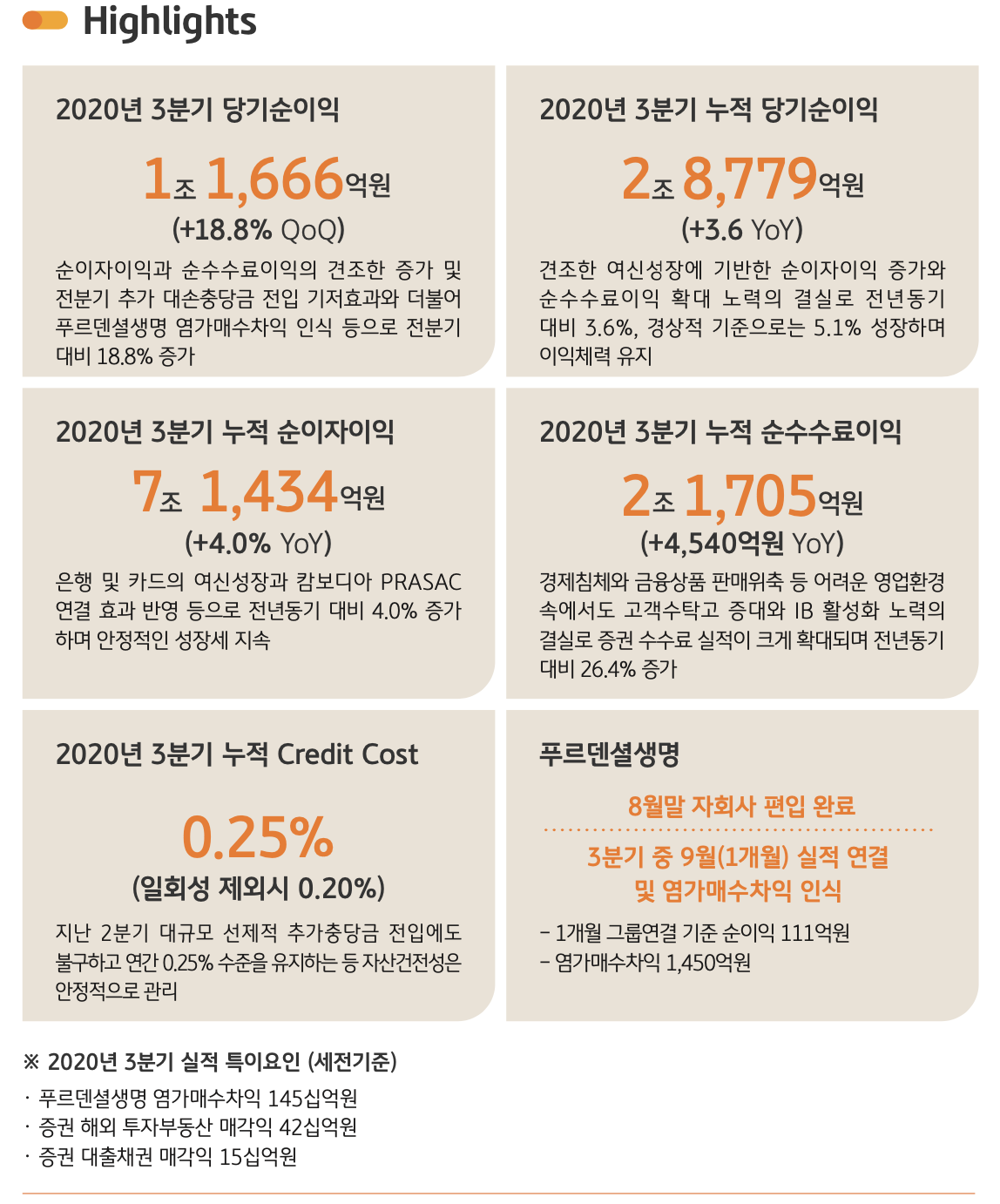

푸르덴셜생명 인수에 따른 염가매수차익이 인식되면서 사상최대의 분기 실적을 기록했습니다. 또한 증권 자회사의 투자부동산 및 대출채권 매각이익 570억원이 일회성으로 반영되었습니다. 위의 비용을 제외하고라도 1조원 규모의 순이익입니다.(엄청나네요..) 특히 대출은 성장했지만 은행 NIM은 1bp만 하락해서 이자이익이 증가했습니다. 이러한 흐름은 4분기에도 이어질 전망이라 좋은 실적이 기다리고 있습니다.

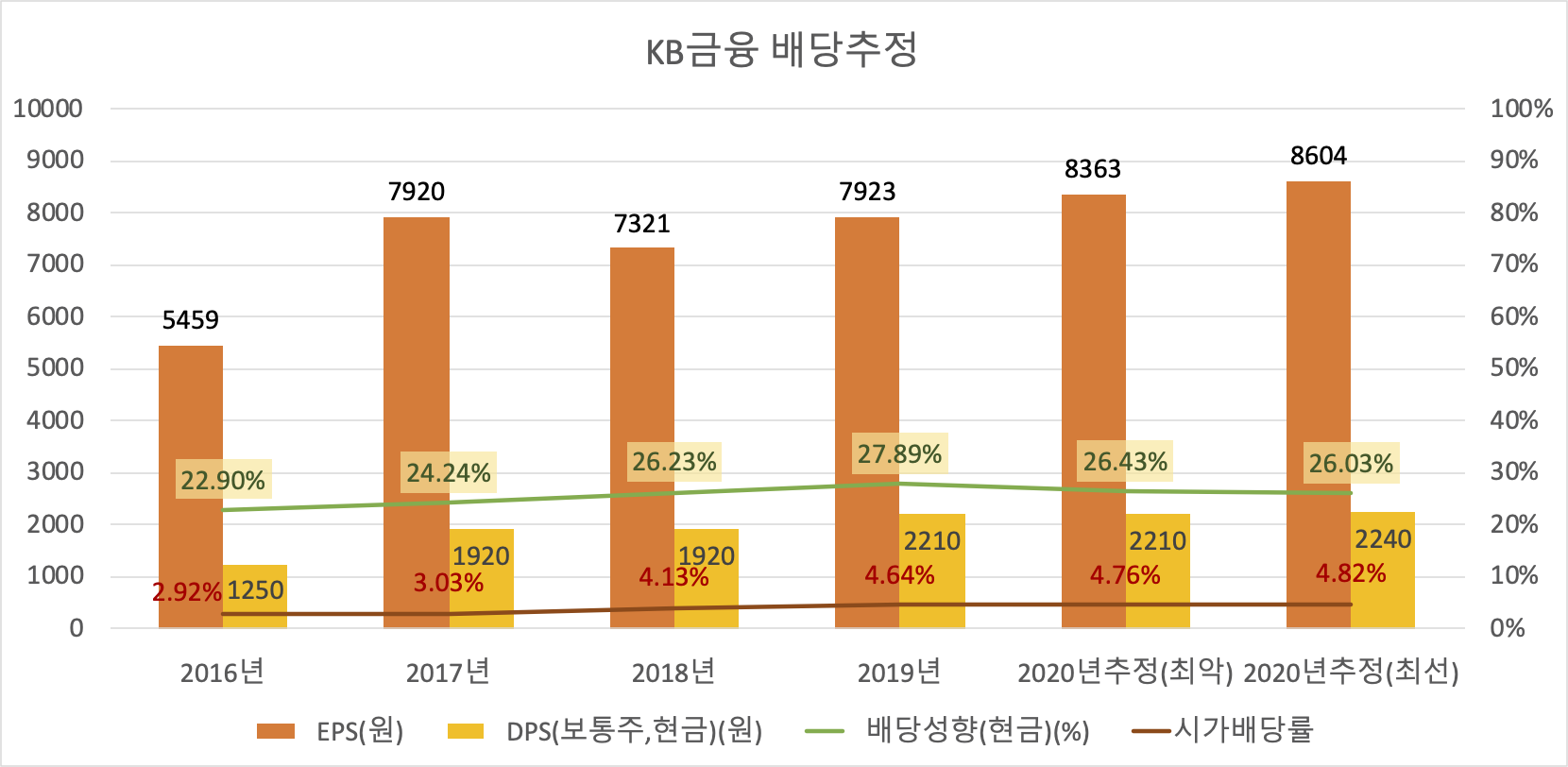

3년간 연속 이익증가가 예상되고 있어 배당성향이 그대로 유지된다면 배당금도 전년 수준을 유지할 수 있다고 합니다. 기대 DPS는 2,210원, 배당수익률 5.3%입니다. 요즘 같은 저금리 시대에 이만한 안정적인 이자율이 가능할는지.. 그만큼 KB금융의 이익규모가 상당하다는 의미가 되겠습니다. 배당수익률 5.3%를 주주들에게 안겨줘도 이익에 지장이 없다는 말이니 말 다했습니다.

카카오게임즈나 SK바이오팜처럼 뜨거운 주식의 관심 속에 증권사들의 이익도 사상 최대치를 기록하고 있습니다. 여기서 발생되는 이익도 3분기 실적에 한몫했습니다. 이제 본격적으로 3분기 실적을 확인해볼까요?

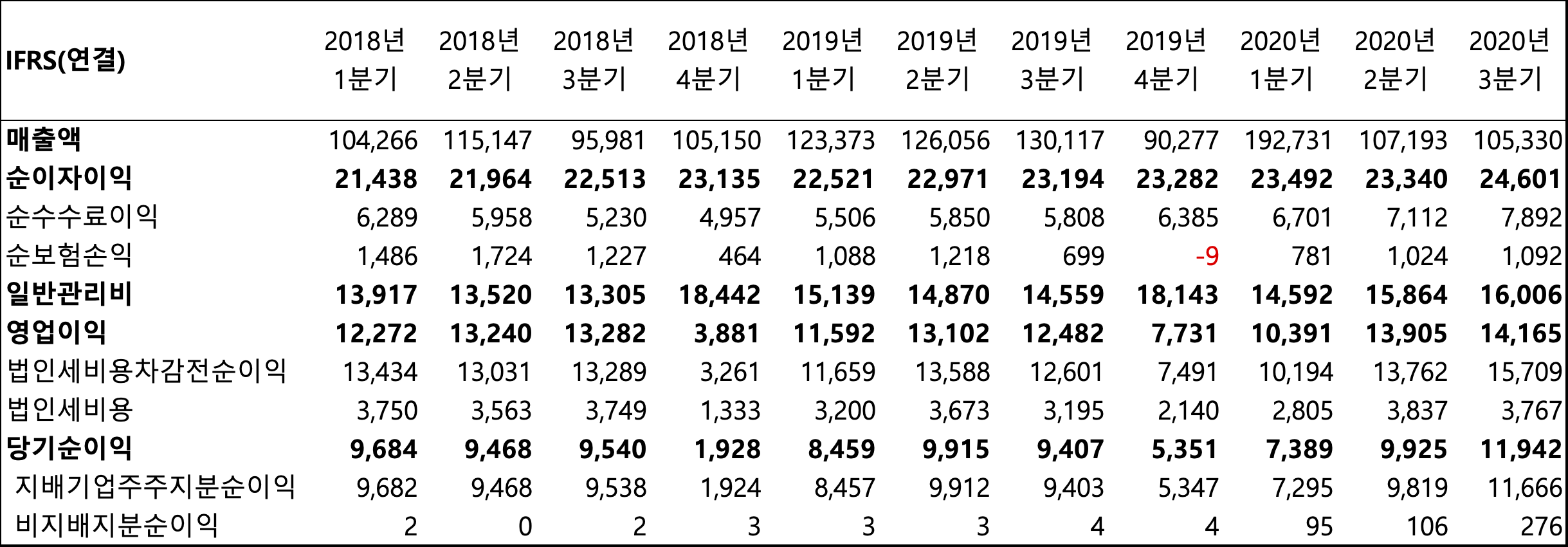

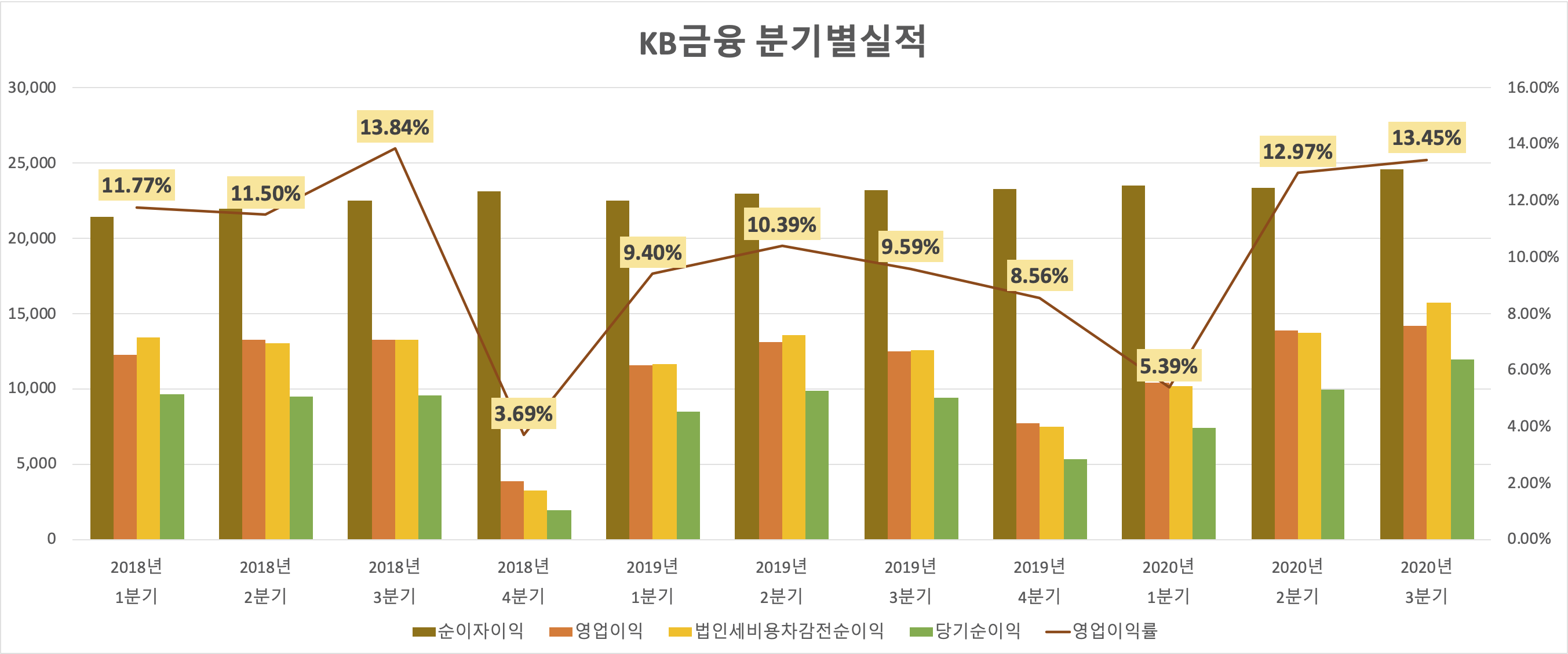

KB금융 2020년 3분기 실적

(단위: 억원)

어마어마한 실적의 자료입니다. 표에서 나타난 이익들도 그렇고, 그래프도 아름다운 그림을 그리고 있습니다. 영업이익률도 10%를 웃돌고 있습니다. 남은 4분기도 양호한 실적을 전망하고 있는 만큼 역시 안정적인 좋은 회사임에 틀림없습니다.

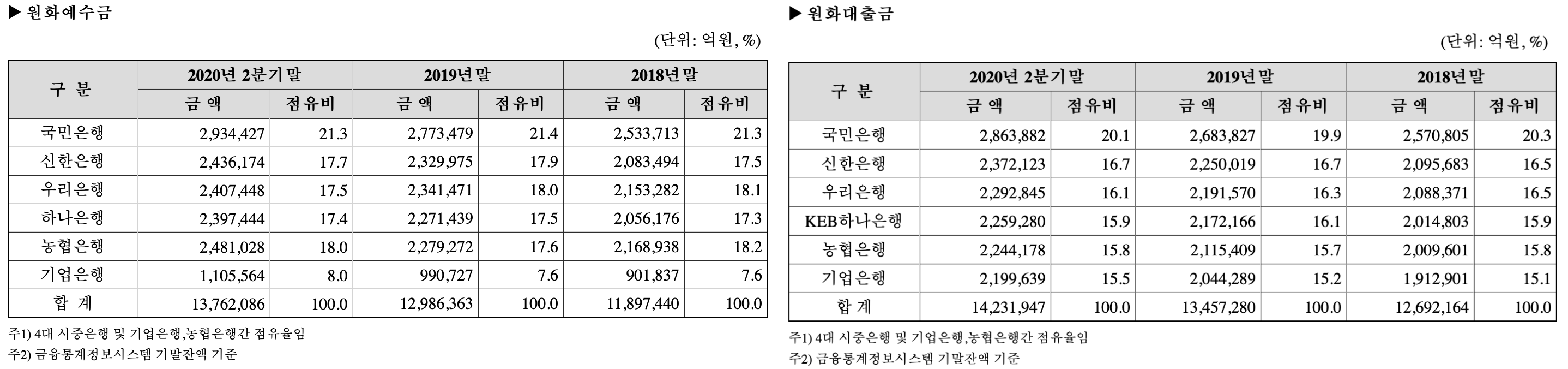

원화예수금 규모와 원화 대출금 점유율이 가장 높네요. 특히 대출금 규모가 상당히 늘어났습니다. 늘어난 금액만큼 고스란히 이자수익률로 반영될 예정입니다.

KB금융 2020년 3분기 경영실적 IR자료

당기순이익이 5년 CAGR 19%입니다. 통상적으로 주식투자를 통한 수익률이 이 정도 수준이라면 책을 써도 될 수준인 것 같은데.. (피터 린치 형님, 벤자민 그레이엄 등등) 한 기업이 이정도 실적이면 너무 괜찮은 거죠. ROE도 2020년 누적으로 10.01%를 기록하고 있어 더욱 무시무시합니다.

푸르덴셜생명을 인수하면서 중장기 전략을 발표했습니다. 우선은 KB생명보험과 합병하지는 않고 독립 법인형태로 운영하면서 자연스러운 안착을 지원한다고 합니다. 무리하지 않는 모습입니다. 그룹 내로 연착륙이 잘 이루어지면 기존 KB금융의 자회사들의 다양한 서비스와 접목해서 다양한 금융상품을 개발할 예정입니다. 당장에는 큰 움직임을 보일 것 같지는 않습니다만 워낙에 덩치가 컸던 기업을 인수하면서 인수 자체로 다양한 영향력(염가매수차익, 보험업 자산 비중 증가, 순이익비중 등)을 주고 있습니다.

2020년 배당 예상

3분기 실적이 공시되면서 주가가 엄청난 상승을 보이고 있습니다. 3만원 초반대를 봤었던 것 같은데 어느새 4만원을 넘어 5만원을 향하고 있습니다. 요즘 핫한 금융주의 면모를 잘 드러내고 있습니다. 통산 4분기에 관리비 지출이 꽤 늘어납니다. 아마도 급여 부분이 반영되는 것 같은데 이를 감안해서 6,000억원의 당기순이익을 가정해보겠습니다. 3분기까지의 EPS 6,921원에서 4분기 EPS 1,442원을 적용하면 2020년 예상 EPS가 8,363원입니다. 증권사에서 예상했던 이전 수준의 배당성향을 고려하면 2019년의 배당금인 2,210원이 적당한 금액으로 보이네요.

4분기 당기순이익이 7,000억원을 기록하게 된다면 EPS가 8,604원으로 배당금을 2,240원까지도 기대할 수 있습니다. 하지만 고작(?) 30원 차이기도 하고, 다음번 훅 오른 배당금을 기대해서 2,210원을 유지한다는 예상이 제일 합리적입니다. 리포트가 발표된 10월 23일에서 딱 한 달이 지난 시점에 주가가 많이 올라서 시가배당률은 4.76%로 하락했지만 여전히 매력적인 배당금 규모입니다.

대부분의 금융주가 그러하듯이 PBR이 0.46인 엄청난 저평가 상태입니다. 주가가 많이 상승했다고는 하지만 3분기 발표 후 그랬던 것처럼 4분기 실적이 발표된다면 한 단계 더 상승할지도 모르겠네요. (물론 예상은 절대 금물입니다. ㅎㅎ) 제가 감당하기에는 아직은 너무 큰 회사이기도 하고, 사업분야가 워낙에 다양한 거대 공룡 회사라서 이 정도만 공부하겠습니다. 서둘러서 마무리합니다. ㅋㅋㅋㅋ -끝-