케이씨씨글라스 1루타 기록 +101.48% - 코리아오토글라스의 실적이 반영될 2021년 1분기 기대

삼성전자를 열심히 공부하고 있는 와중에 오늘(2021년 4월 15일) 기분 좋은 소식이 전해졌습니다. 전일 대비 800원(+1.44%)이 상승한 56,300원에 마감하면서 1루타를 기록했습니다. 나중에 2루타 3루타를 기대하면서 간단하게 흔적을 남겨두고 갑니다.

케이씨씨글라스 주가 흐름

아직 역사가 그리 길지 않은 케이씨씨글라스의 주가 흐름입니다. KCC그룹의 인적분할로 이제 막 1년이 지난 회사라 곧이곧대로 주가를 바라보기는 힘듭니다. 하지만 제 입장에서는 케이씨씨글라스가 가지고 있는 힘이라고 할까요? 이제야 제자리를 찾아가고 있다고 생각하고 있습니다.

케이씨씨글라스 적정 매수가 - 2020년 사업보고서 Ver.

케이씨씨글라스 적정 매수가 - 2020년 사업보고서 Ver.

케이씨씨글라스의 2020년 사업보고서는 2일에 걸쳐서 잘 살펴보았습니다. 빠진 부분이 많을 줄로 알지만 할 수 있는 만큼은 알아본 것 같고, 오늘은 적정 매수가를 계산해보려고 합니다. 예전에

heejubari.tistory.com

지난 4월 9일에 적정 매수가를 계산하면서 2020년 버전으로 업데이트하면서 확인했던 주가인 53,600원보다 그새 한계단 올라있습니다. 케이씨씨글라스가 코리아오토글라스와 합병하면서 합해진 빵빵한 자본과 함께 아직 실적으로 정확하게 투영되지 않은 미래에 대한 기대감이 한데 어우러진 주가 흐름이라는 판단입니다.

코리아오토글라스는 처음 기업을 선택했을 때부터 꽤 오랜 기간 지켜봤던 회사였고, 실제로 실적이 탄탄한 배당주로 익히 명성을 날리고 있었던 터라 케이씨씨글라스와의 합병이 내심 마음 상하기도(?) 했습니다. 하지만 그렇다고 매도할 것도 아니니 케이씨씨글라스와의 합병과 그 이후를 고민하고 양쪽 기업을 다 공부한 결과 둘 다 좋은 방향으로 시너지 효과를 낼 수 있겠다는 결론에 도달했습니다.

특히나 PBR이 아직도 0.68에 머물고 있는 것처럼 엄청난 힘을 지니고 있는 회사가 되었습니다. S-RIM을 활용한 적정 매수가 계산법은 특히나 자본총계가 중요합니다. 그래서 2020년 사업보고서 기준으로 계산된 적정 매수 가격이 79,648원이었던 것처럼 아직도 올라갈 일이 더 남아있는 회사입니다.

케이씨씨글라스 1루타 기록 그리고 실적과 배당 이야기

한 번도 팔지 않은 이쁜 종목들입니다. 제가 매달 투자일지를 정리하면서 툭하면 하는 말이 정말 운이 좋았다는 말입니다. 자랑같이 들릴 수 있지만 정말 빈말이 아니고 주식투자를 접하게 된 시기가 너무 좋았습니다. 어쩌면 지금 기록했던 이익이 어느 날 갑자기 툭하니 주저앉을지도 모르지만, 오르는 맛(?)을 잘 느꼈기에 이제는 그런 시기도 잘 버티고 오히려 좋은 기업들을 싸게 살 수 있는 여유가 생긴 것 같아서 너무 좋습니다.

보시면 효성화학이랑 효성첨단소재도 각각 2루타와 3루타를 기록했다가도 현재는 소폭 하락해 있는 것을 보면 주가의 흐름에 대해 잘 공부하고 있습니다. 매일매일의 주가 흐름에 좋아하기보다는 늘.. 매일.. 하는 대로 내 할 일 하는 멘탈이 무엇보다 중요함을 느낍니다.

아무튼 케이씨씨글라스가 1루타를 기록해서 너무 기분이 좋네요. 내가 공부하고 기업의 사업과 실적을 꼼꼼히 확인하고 있고, 앞으로 지금 하는 것처럼 똑같이 해나간다면 좋은 결과를 이어갈 수 있다고 믿고 있습니다. 다음이 더욱 기대됩니다.

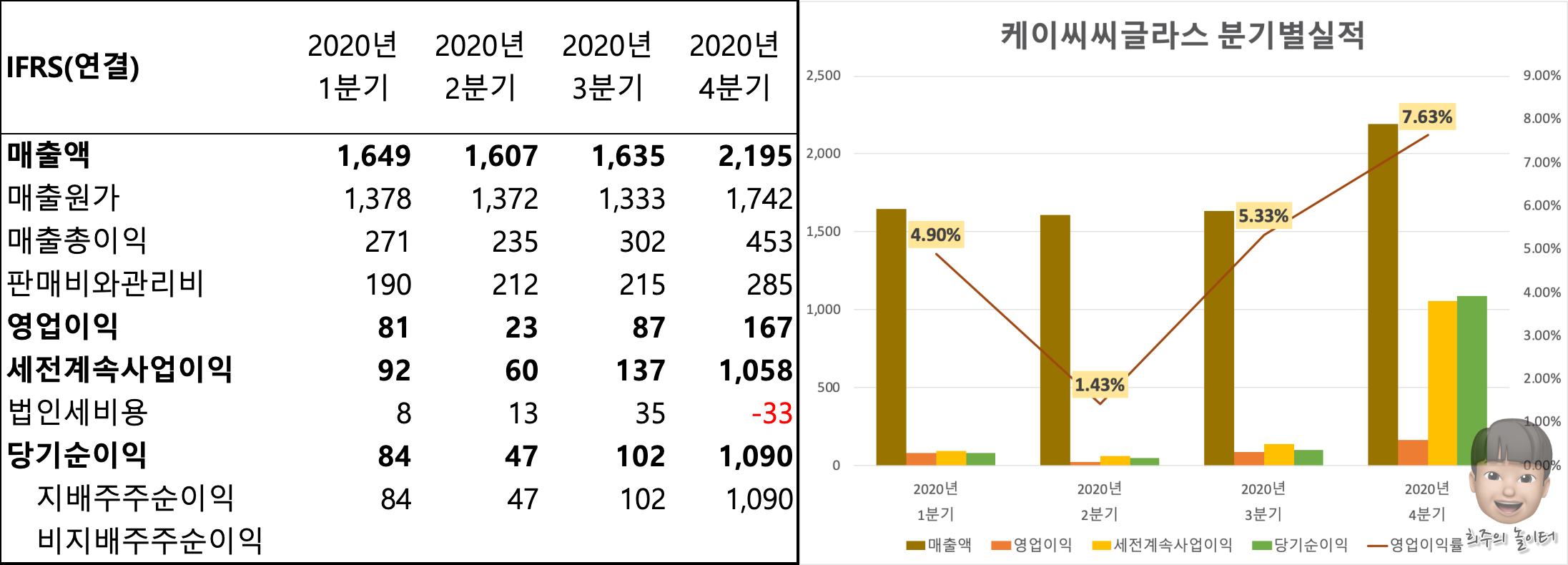

케이씨씨글라스 분기별실적

2020년의 자료밖에 없는 케이씨씨글라스입니다. 4분기에 튀었던 당기순이익은 염가매수차익이 들어간 값이라서 착시효과가 있을 수 있으니 영업이익과 영업이익률만 확인하면 좋겠습니다. 코리아오토글라스의 영업이익과 매출분이 12월 1일 이후로만 적용되어 있어서 값이 다소 작을지도 모르겠습니다.

사업보고서에 따르면 2020년 1월 1일 합병이 이루어졌다면 매출액이 4,174억원, 영업이익은 559억원 증가되었을 것으로 예상하고 있습니다. 2021년이 더 기대되는 이유가 바로 여기 있죠? 그리고 코리아오토글라스는 언제 봐도 실적이 빵빵한 회사였습니다. 두말할 것도 없이.. 2021년 1분기 실적이 곧 발표될 텐데 너무 기대됩니다. 좋은 실적이 발표되면 또 한단계 주가가 상승할 수 있을까요??

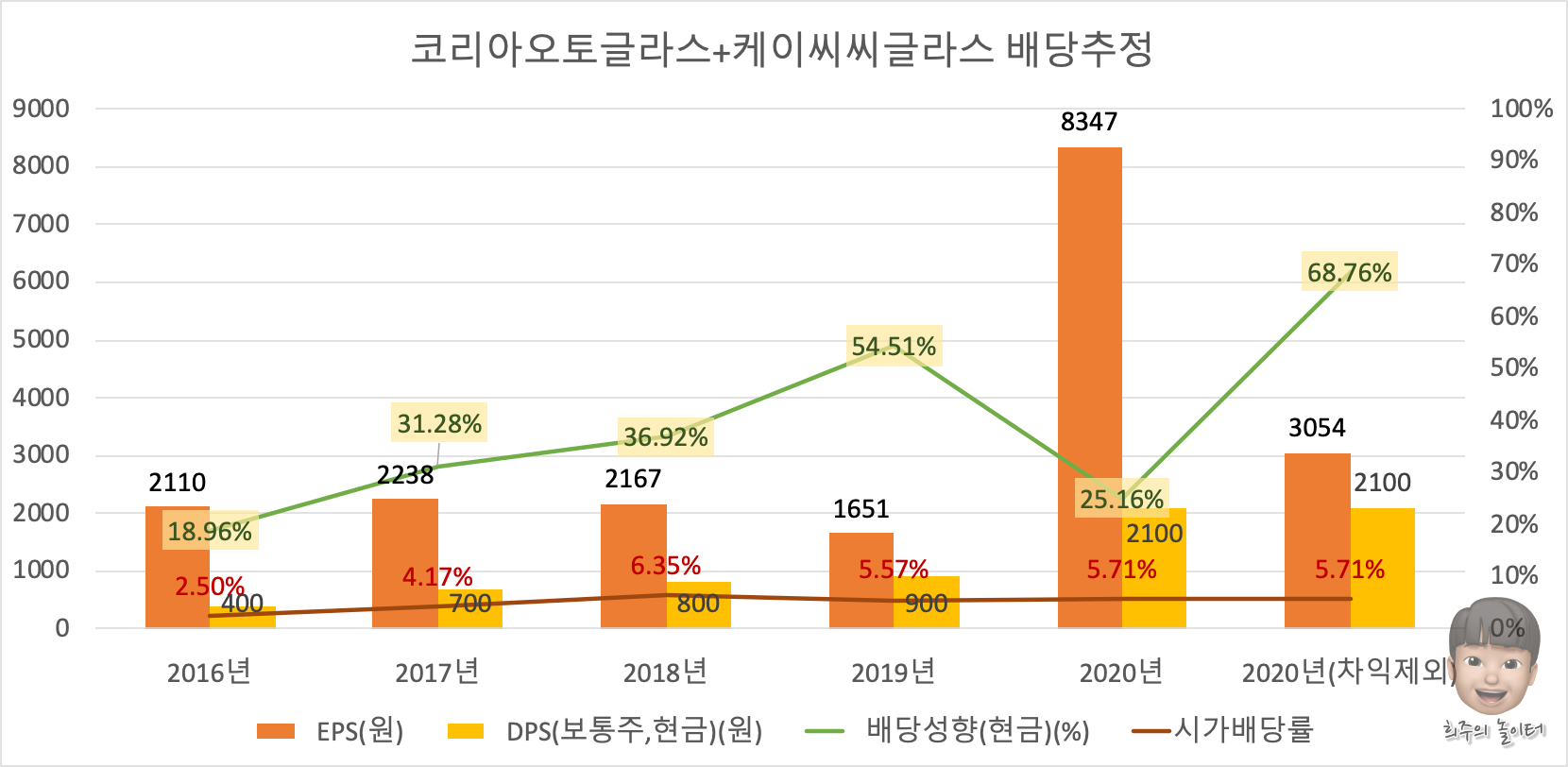

케이씨씨글라스 배당

덜렁 2020년 자료만 넣기 그래서 코리아오토글라스의 2016~2019년 배당 자료를 넣어봤습니다. 꾸준히 상승하는 배당금에 더해 낮은 수준의 배당성향까지.. 돈 잘 버는 냄새가 나시나요?

2020년은 2,100원의 배당금이 결정되었습니다. 온전한 케이씨씨글라스만의 값을 보기 위해서 염가매수차익부분을 당기순이익에서 제하면 배당성향 68.76%가 나옵니다. 이전에 비해서는 다소 높은 수준이지만 코리아오토글라스의 본격적인 이익금이 반영되지 않은 실적 바탕이기에 나름 고민 많이 한 배당이라고 생각합니다. (시가배당률이 5.71%인 것을 보면요.)

배당정책에 첫 스타트를 잘 끊었기에 합병으로 인한 (기존 코리아오토글라스 주주들의) 배당 우려가 해소되었습니다. 사업은 곧잘 할 것이라 믿고 있기에 계속 기대해보겠습니다. 참고로 배당금 지급은 주주총회 1개월 이내라고 했으니 아마 기간을 꽉꽉 채운 4월 26일이 되지 않을까 예상합니다. 여러모로 4월은 풍성한 달이 될 것 같습니다.

다음 2루타 글을 또 빨리 쓸 수 있었으면 좋겠습니다. 케이씨씨글라스 계속 화이팅입니다!! -끝-