케이씨씨글라스 적정 매수가 - 2020년 사업보고서 Ver.

케이씨씨글라스의 2020년 사업보고서는 2일에 걸쳐서 잘 살펴보았습니다. 빠진 부분이 많을 줄로 알지만 할 수 있는 만큼은 알아본 것 같고, 오늘은 적정 매수가를 계산해보려고 합니다. 예전에 너무 궁금해서 2020년 사업보고서가 공시되지도 않았는데 3분기 보고서를 바탕으로 적정 가격을 구했었습니다.

케이씨씨글라스 적정매수가 - 내 머릿속의 상상 데이터 활용한 내맘대로 계산법

케이씨씨글라스 적정매수가 - 내 머릿속의 상상 데이터 활용한 내맘대로 계산법

며칠 동안 공부하면서 궁금했던 케이씨씨글라스의 적정 매수가를 구해보겠습니다. 다만 인적분할되고 기간이 많이 지나지 않아서 재무제표 자료가 조금 부실하긴 합니다. 그나마 제일 최신자

heejubari.tistory.com

제목 그대로 제맘대로 계산해서 나타낸 값이라 부정확하고 상상력(?)에 기반한 내용들이 많았습니다. 이제는 2020년 자료가 공시가 되었으니 제대로 구해보겠습니다.

케이씨씨글라스 재무제표 자료 확인

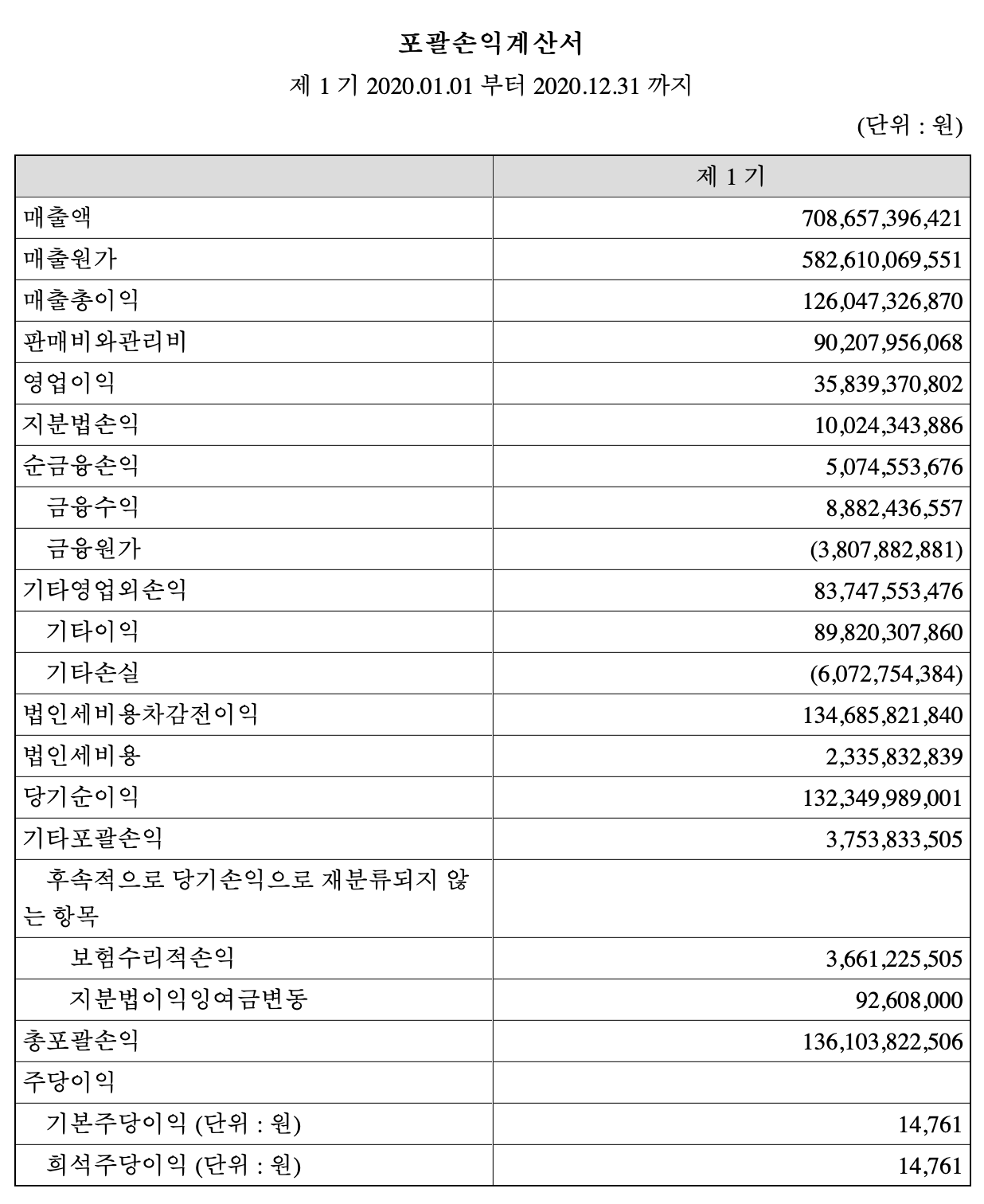

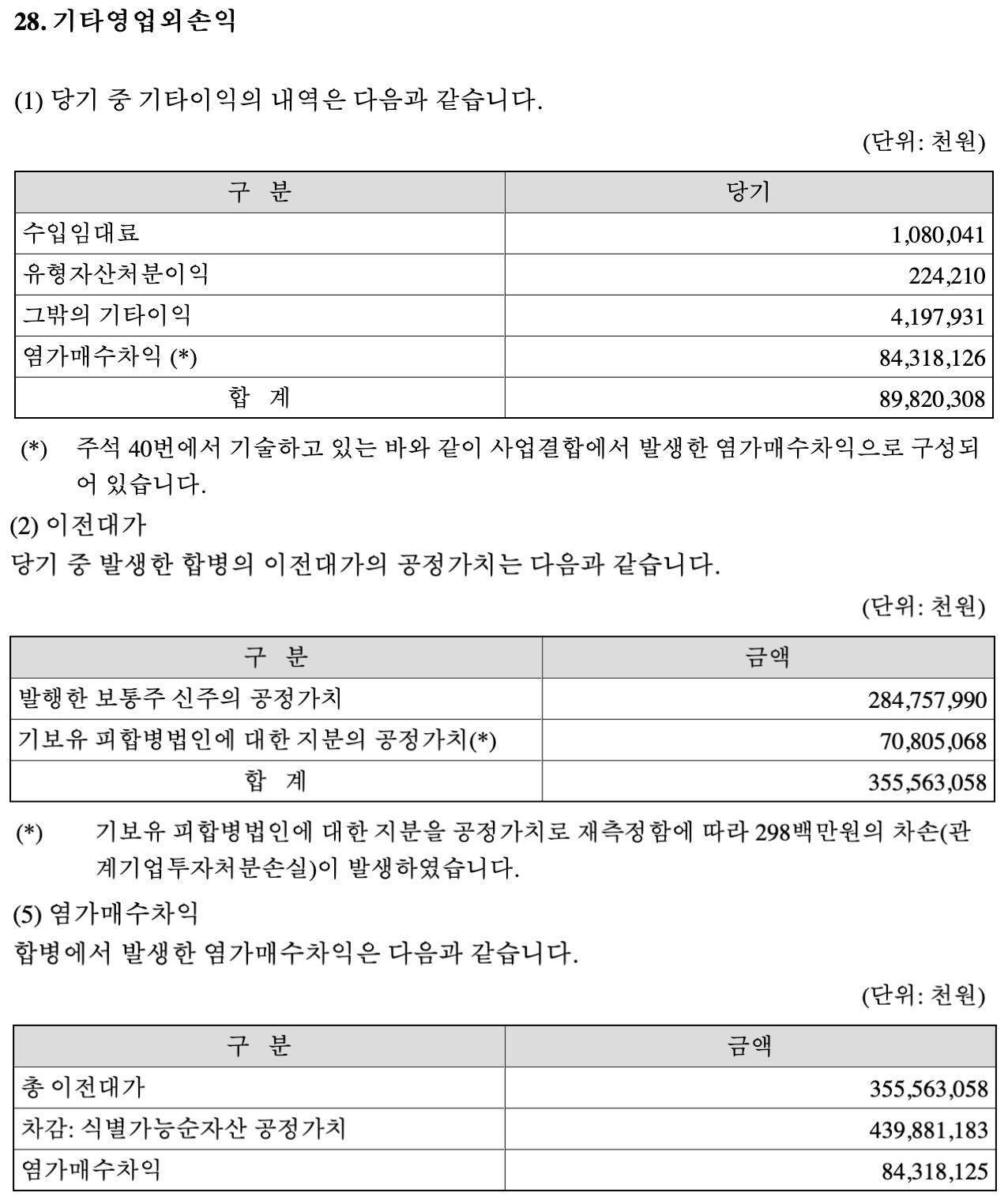

적정 매수가를 구하기에 앞서 재무제표에서 궁금한 부분은 짚고 넘어가야겠습니다. 손익계산서를 살펴보면 눈에 띄는 부분이 있습니다. 매출총이익보다 기타영업외손익으로 830억원이 이익으로 잡혀있습니다. 이에 대한 것은 이미 4분기 잠정실적에서 '염가매수차익 84,318백만원'이 포함되었다고 공시되어 있습니다.

코리아오토글라스로부터 인식 가능한 취득자산과 인수부채 등을 합한 가치와 이전에 따른 비용(신주 발행과 보유 중이었던 지분)의 차이가 염가매수차익으로 계산되었습니다. 주의사항으로 합병기일이 2020년 12월 1일이 기준이라 당기순이익은 정확히 측정을 하지 못했다고 합니다. 아무튼 합병 자체로도 843억원의 이익이 발생되었습니다. 시너지 효과는 덤이겠죠?

케이씨씨글라스 적정 매수가 계산 (2020년 사업보고서 기준)

이제부터 본격적으로 적정 매수가를 확인합니다. 늘 말씀드리는 사항이지만 계산에 사용된 방법은 사경인 회계사님의 S-RIM을 활용하고 있습니다. 이에 대한 자세한 사항은 아래의 링크나 공지사항을 확인하시면 됩니다.

적정 매수가 구하기 Feat. S-RIM

적정매수가 계산방법은 S-RIM 을 활용해 구하고 있습니다. S-RIM (사경인-RIM) 입니다. 이름에서부터 느낌이 오시나요? (저자님도 이부분을 부끄러워 하셨습니다만....) 재무제표 모르면 주식투자 절

heejubari.tistory.com

자본총계 확인

이제 1년이 지난 기업이라 재무제표 자료가 휑합니다. 거기다 시장의 관심을 꽤 받을만한 회사라 생각되는데 시장 컨센서스도 아직은 없습니다. 아무래도 과거 데이터가 없어서 예측값을 구하기가 쉽지는 않겠죠. 2020년말 기준 자본총계는 13,199억원입니다.

추정 ROE, 요구수익률 구하기

2020년 ROE 값이 없어서 임의로 구해야겠습니다. ROE = 당기순이익/자본총액 이니까 1,323억원/13,199억원 = 10.02% 입니다. 그런데 염가차익은 진정한 당기순이익이 아닌 1회성 비용일 가능성이 있으므로 이를 뺀 당기순이익 480억원을 대입하면 3.63%가 계산됩니다. 다소 현실적인 값이 되었습니다.

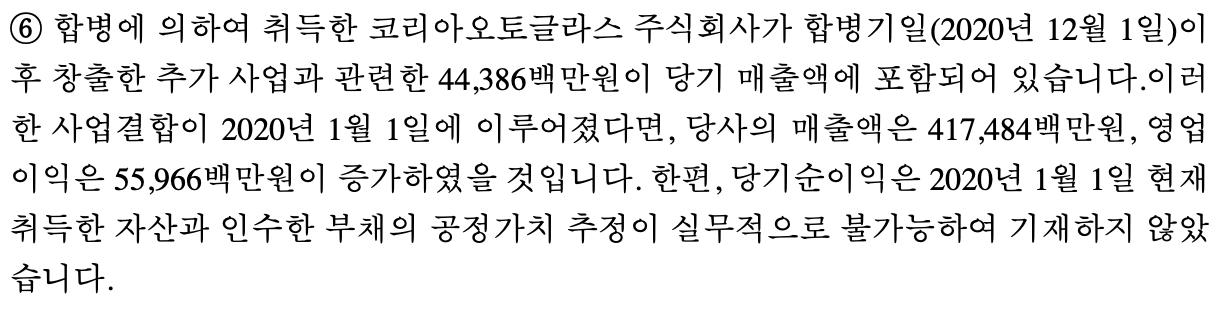

여기에 한 가지 가정을 더하면 사업보고서에서 코리아오토글라스와의 사업결합이 2020년 1월 1일에 이루어졌다면 매출액은 4,174억원, 영업이익은 559억원 증가되었을 것이라고 예상하고 있습니다. 단순하게 더하기 빼기로 접근할 문제는 아니지만 제가 그리 깊게 들어갈만한 위인은 되지 않아서 영업이익을 무작정 당기순이익으로 붙여봅니다. 법인세도 얼마 정도 더 빠질 거고 기타 비용의 문제도 분명 있겠지만, 어쨌든 코리아오토글라스와 온전히 한 몸이 되었으니 이익 전망도 함께 가는 것이 맞다는 생각입니다.

따라서 1회성 비용을 제한 당기순이익 480억원에 559억원을 더한 1,039억원을 당기순이익으로 잠정 결론짓고, 계산한 최종 ROE는 1,039억원/13,199억원 = 7.87% 입니다.

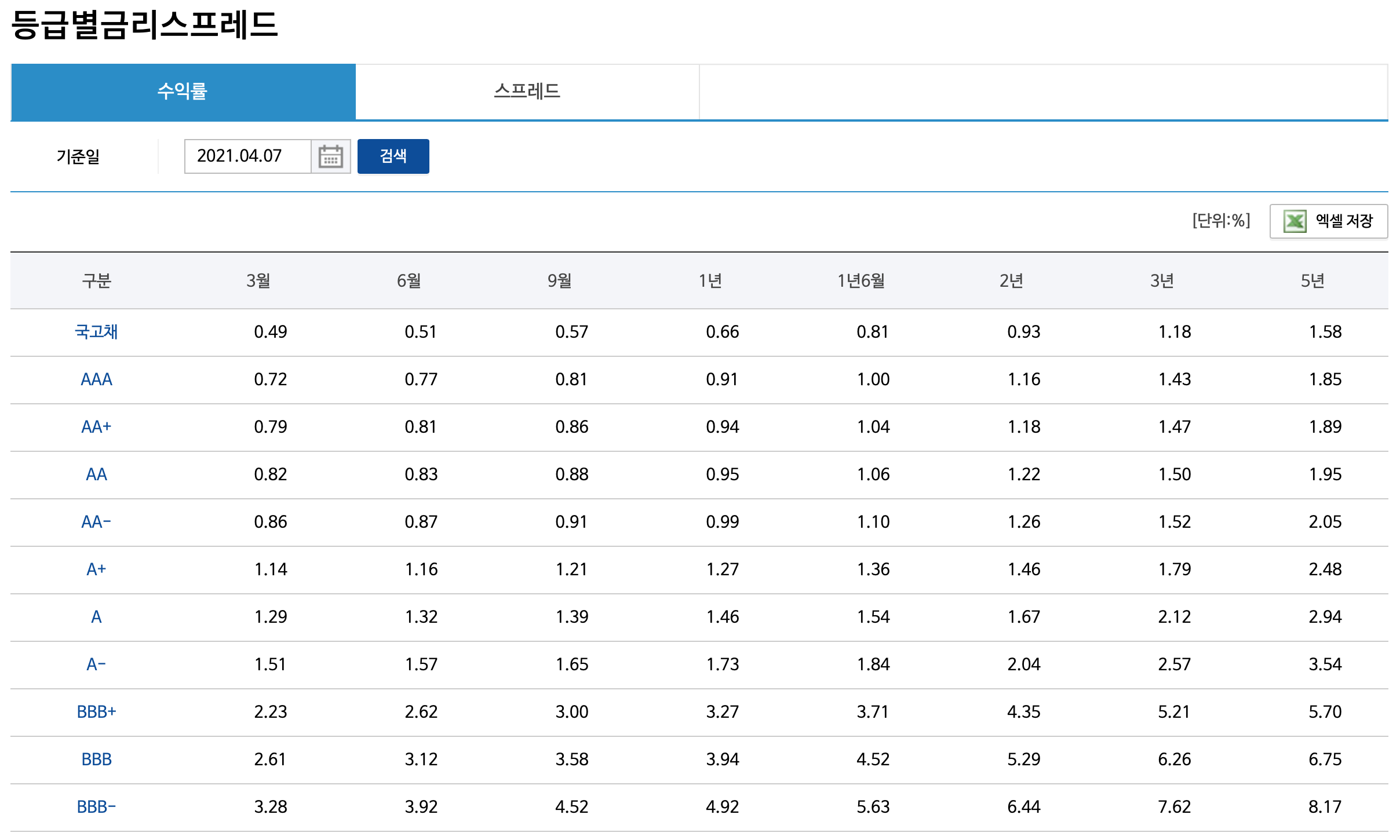

요구수익률은 등금별금리스프레드를 살펴봐야죠.

2021.04.07. 기준 BBB- 5년 만기 회사채 금리는 8.17%로 또 소폭 상승했습니다. 확실히 금리가 오르는 추세가 맞는 것 같습니다. 요구수익률이 8.17%인데 ROE가 7.87%면 사실 메리트가 없는 종목이라고 봐야 하긴 합니다. 하지만 2020년은 합병으로 인한 특수상황이라고 생각하고 2021년은 잘하겠지라는 마음을 가져봅니다. (좋은 생각.. 좋은 생각.. 좋은 생각..)

적정매수가 구하기

가진 자본금이 넉넉해서인지(PBR 0.45) 좋지 않은 ROE에도 불구하고 적정 주가가 현재 주가인 53,600원(2021.04.08.기준)보다 훨씬 높습니다. 이 주가도 올해 들어서 꽤 많이 상승했는데도요.

오늘 4.48%나 상승하면서 다시 52주 최고가를 갱신하고 있는 중입니다. 적정 주가보다 저평가라서 그렇다기보다는 개인적인 의견이지만 사업에의 기대감이 훨씬 큰 것 같습니다. 기존에 좋은 사업을 하고 있던 코리아오토글라스를 온전히 품었고, 1분기 실적에 대한 기대감이 커진 데다가 최대주주의 꽤 많은 양의 주식 취득 등도 주가에 좋은 영향을 끼친 것 같습니다.

아직까지는 누적된 데이터가 많지 않아서 섣부른 판단은 힘들 것 같고, 2년 차가 되는 2021년 1분기 실적자료부터 꼼꼼히 챙겨본다면 연말쯤에 제대로 된 케이씨씨글라스의 평가를 할 수 있지 않을까 생각합니다. 적정 매수가는 저정도 되는구나 안심(?)겸 참고자료로 생각하고 다가오는 실적들을 잘 챙겨봐야겠습니다. 이 좋은 느낌 계속 갑시다!! -끝-