고려신용정보 적정 매수가 제시 Feat. 2020년 사업보고서, 이유있는 주가 상승

투자기업들의 사업보고서와 실적만 빠르게 점검하고 지나가려고 했더니 기업들이 가지고 있는 자본총계와 ROE 등이 변경되어서 덩달아 적정 매수가가 변해있을 확률이 높아서 적정 가격 계산도 같이 하고 넘어가야 될 것 같습니다. 급할수록 천천히.. 저의 투자원칙에도 부합하는 일입니다. 지난번 효성화학은 2020년 버전으로 업데이트가 완료되었고, 오늘은 고려신용정보입니다.

적정 매수가 계산할 때는 늘 소개드리는 글이자 저의 몇없는 공지사항 글입니다. 제가 계산에 이용하는 S-RIM에 대해서 좀 더 자세히 공부하실 수 있습니다.

https://heejubari.tistory.com/notice/163

적정 매수가 구하기 Feat. S-RIM

적정매수가 계산방법은 S-RIM 을 활용해 구하고 있습니다. S-RIM (사경인-RIM) 입니다. 이름에서부터 느낌이 오시나요? (저자님도 이부분을 부끄러워 하셨습니다만....) 재무제표 모르면 주식투자 절

heejubari.tistory.com

자본총계 확인

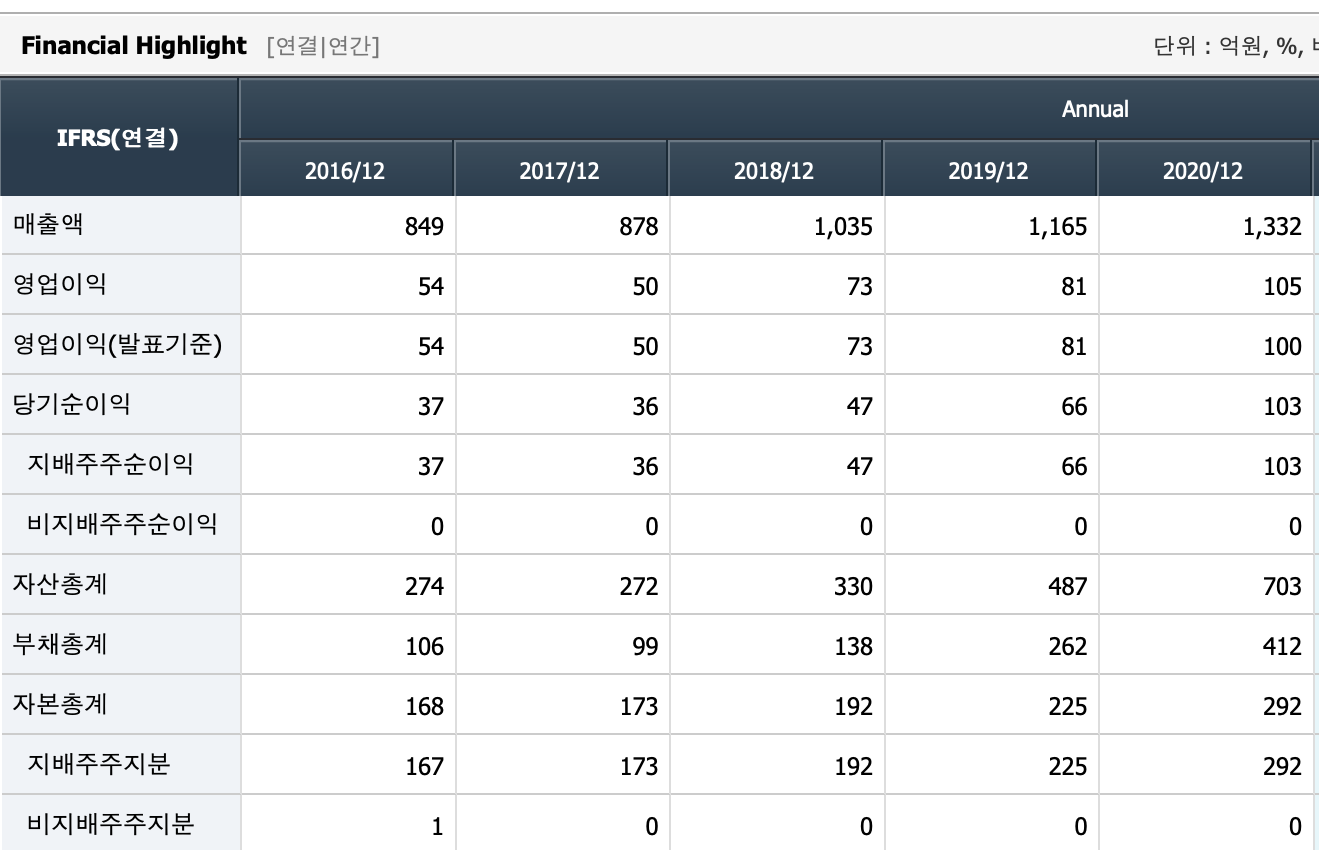

2019년말에 비해 2020년 말 자본총계가 꽤 많이 증가했습니다. 역대급 매출액과 영업이익으로 자본금이 더 탄탄해졌습니다. 292억원입니다.

추정 ROE, 요구수익률 구하기

시장에서 그렇게 관심을 받는 종목도 규모가 엄청나게 큰 종목도 아니라서 시장 컨센서스는 없습니다. 다만 확실한 것은 매년 사업과 관련된 수치는 계속 좋아진다는 것!! 든든합니다. 2020년 ROE가 무려 39.79%입니다. 지난 3년간 ROE 추이를 보면 25.63% -> 31.75% -> 39.79%로 증가하는 추세입니다. 맨 마지막 값인 39.79%를 추정 ROE로 선택합니다.

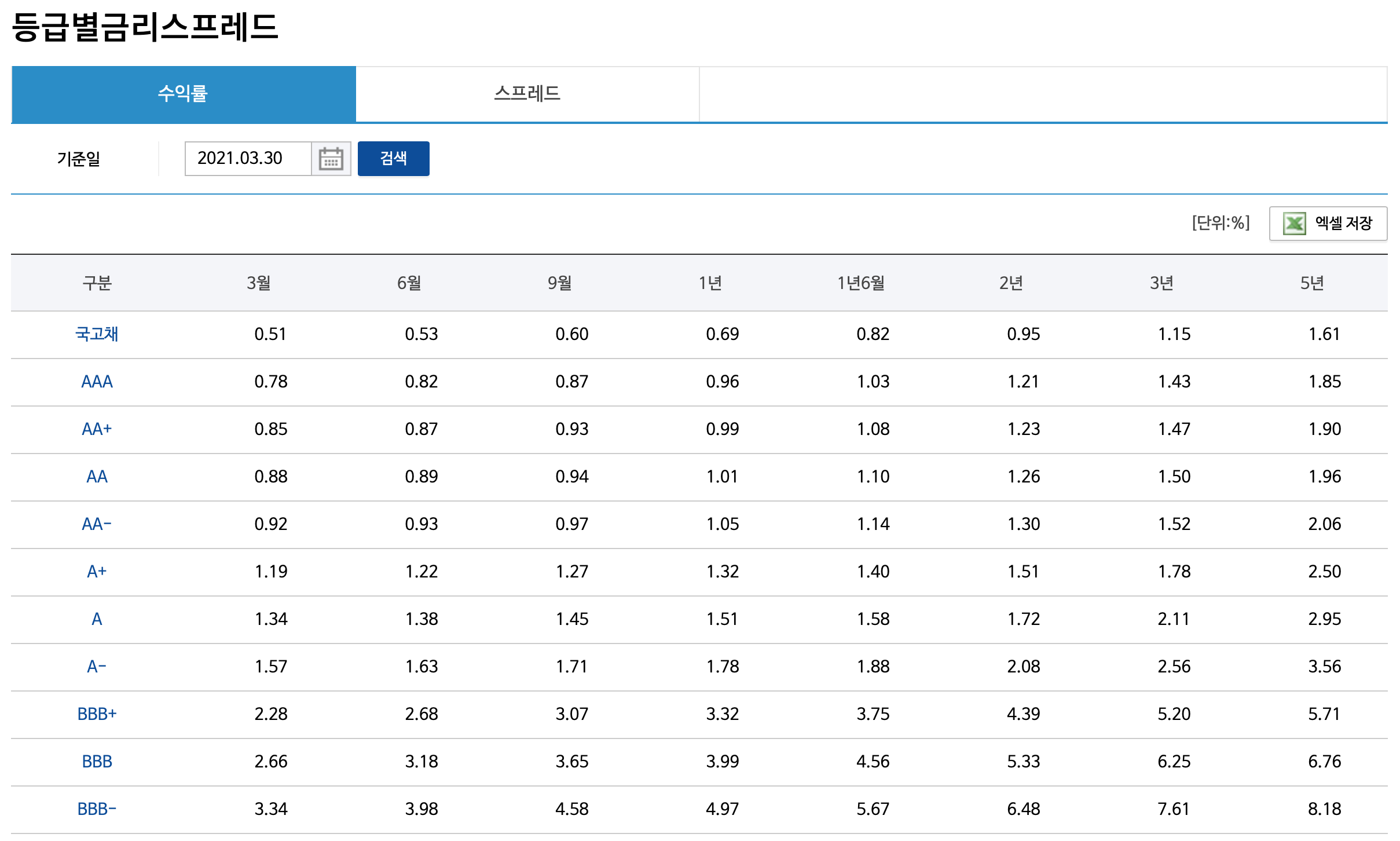

요구수익률은 한국신용평가의 등급별금리스프레드에서 확인할 수 있습니다. 최소한 이 정도 이상의 수익률은 보장되어야(?) 투자로서 의미가 있다는 의미 정도로 생각하시면 되겠습니다.

BBB- 등급의 5년 만기 회사채 금리인 8.18%를 요구수익률로 선택합니다. 미국도 금리 상승 때문에 들썩거리는 데 우리나라 금리도 꽤 올랐습니다.

적정 매수가 구하기

계산된 적정 매수가를 정리한 표입니다. 당시의 고려신용정보 주가가 5,550원(2020.07.03. 종가)이었고, 현재는 6,770원(2021.03.31. 종가)으로 단순 주가상승률만 21.98%입니다. 대단한 상승세를 보여주고 있습니다.

고려신용정보 (적정매수가 제시)

한주간 제일 기다려지는 시간이자 두근거리는 시간입니다. 늘 말씀드리긴 하지만 매수가 계산은 어디까지나 절대적인 값은 아닙니다. 여러가지 투자 아이디어를 점검하고, 판단하실 때 필요한

heejubari.tistory.com

적정매수가도 이에 질세라 (현재 ROE가 영원히 유지된다고 생각하고) 2019년 적정주가 6,529원에서 2020년 사업보고서 기준으로 10,217원이 되었습니다. 주가상승률과 적정 매수가를 단순히 비교할 수는 없지만 적정주가 기준 56.48%의 상승률로 역시 굉장하다고 밖에 말할 수 없겠네요.

더욱 무서운 것은 이유 없는 상승이 아니라 실제 실적에 기반한 주가 상승이라서 납득이 가는 부분이라 더 그렇습니다. 현재 주가가 많이 상승해서 적정 매수가 계산으로는 매수하기 쉽지 않은 가격이지만 처음 고려신용정보를 매수했을 때도 2019년 사업보고서를 기준으로 한 적정 매수가를 이미 넘어섰음에도 좋은 결과를 안겨줬으므로 여유가 되면 더 매수해도 괜찮을 것 같습니다.

사업에서 영원한 것은 없고 2020년 실적이 유독 잘 나와서 ROE가 40%에 이르기 때문에 이런 실적이 계속되기는 쉽지 않을 겁니다. 하지만 현재 주가 수준이 너무 높은 것은 아니라는 생각을 하게 되었고, S-RIM 상으로 위쪽으로 아직은 여유가 있다는 것을 확인했습니다. 지금까지 늘 그랬고 앞으로도 쭉 그러할.. 분기별 실적 잘 챙겨보고 관련 뉴스 점검으로 잘 지켜보기만 하면 될 것 같네요.

고려신용정보 주주님들 계속 믿고 응원해 주시기 바랍니다. -끝-