코윈테크 - 3분기 적자 기록, 그래도 괜찮아요~ 2021년을 준비합니다.

이사하느라 정신없는 와중에 그래도 할 일은 해야지 하는 마음으로 짬을 내서 컴퓨터 앞에 앉았습니다. 짐 정리는 해도 해도 끝이 없는 것 같아요. ㅠㅠ 빨리 글 쓰고 마저 정리해야겠습니다. 공부했던 종목 중에서 3분기 실적을 확인 못한 종목은 이제 몇 개 안 남았습니다. 여력이 된다면 미국 회사들도 재무제표와 사업보고서를 좀 더 확인해보고 싶습니다. 암튼!! 오늘 3분기 실적을 점검해볼 종목은 2차 전지와 관련 있는 코윈테크입니다. 사실 직접적으로 관련 있다고 하긴 그렇고, 2차 전지 생산을 위한 자동화 설비를 납품하는 회사입니다.

코윈테크 2020년 하반기 IR 자료

코윈테크는 상반기 하반기 해서 투자자들을 위한 IR 자료를 공시하고 있습니다. 상반기 때는 이런 게 있는지 몰라서 확인을 못했고, 하반기에는 다행히 발견을 해서 내용을 살펴봤습니다.

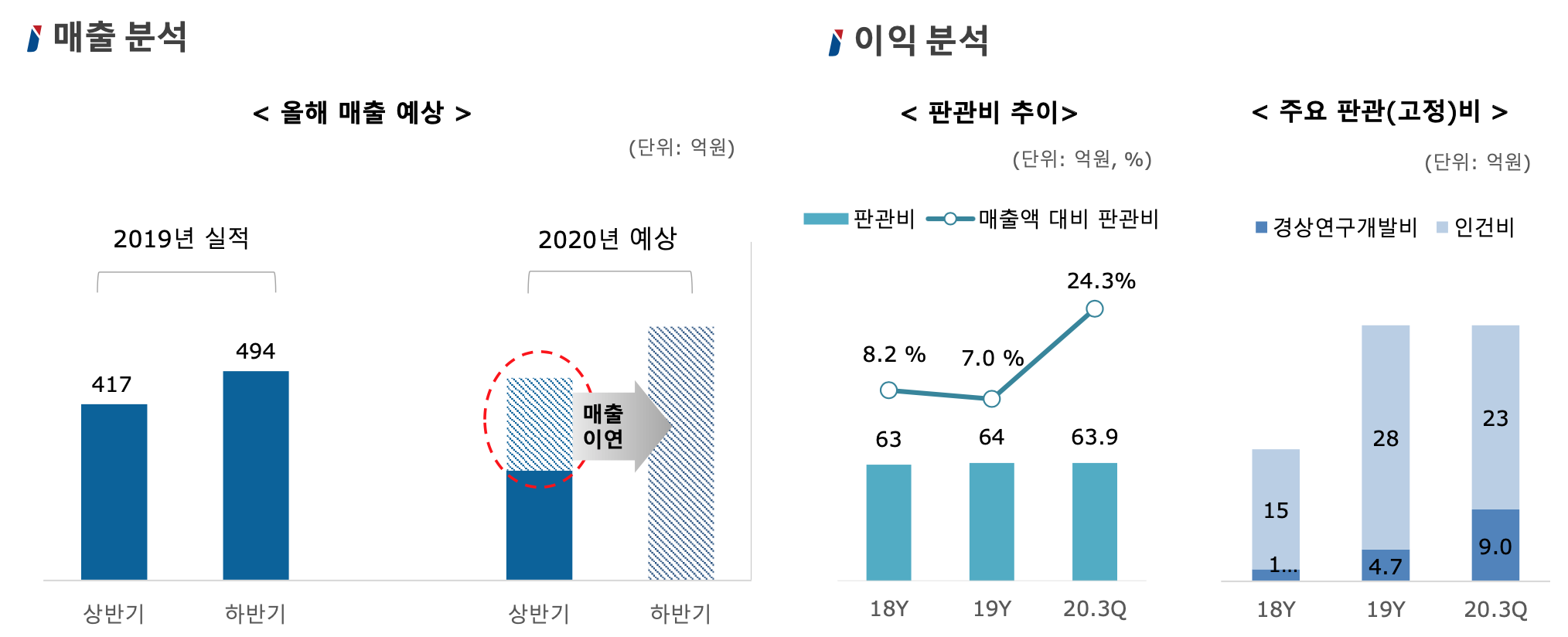

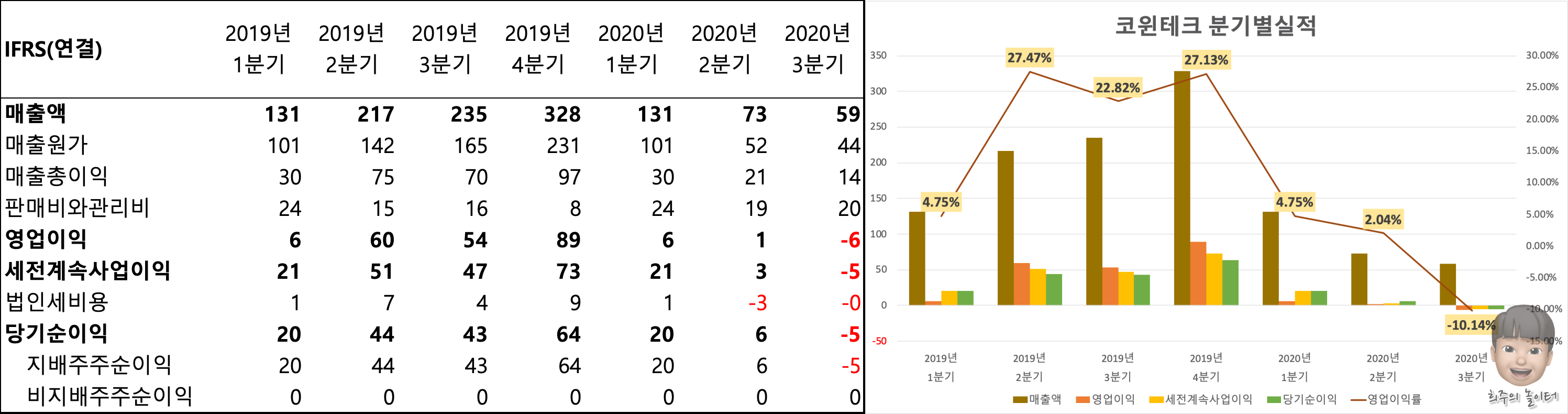

3분기 실적을 정리하면서 손익계산서를 봤는데, 상반기보다 더 나빠졌습니다. 주된 이유는 역시 코로나19입니다. 자동화 설비를 발주하는 고객사들의 발주와 납품 일정이 지연되어서 매출이 감소되었습니다. 또한 판관비 비중도 절대 금액은 비슷하면서 매출액 대비해서 그 비중이 높아졌습니다. 세부내역을 보니 인건비가 증가한 것은 아니고, 경상연구개발비용이 5억원 가량 증가했습니다. 2021년 수주에 대비한 R&D 투자 관련 비용의 증가가 한몫하면서 나중에 실적 그래프에서도 확인하실 수 있겠지만, 영업이익은 더 줄어들었습니다.

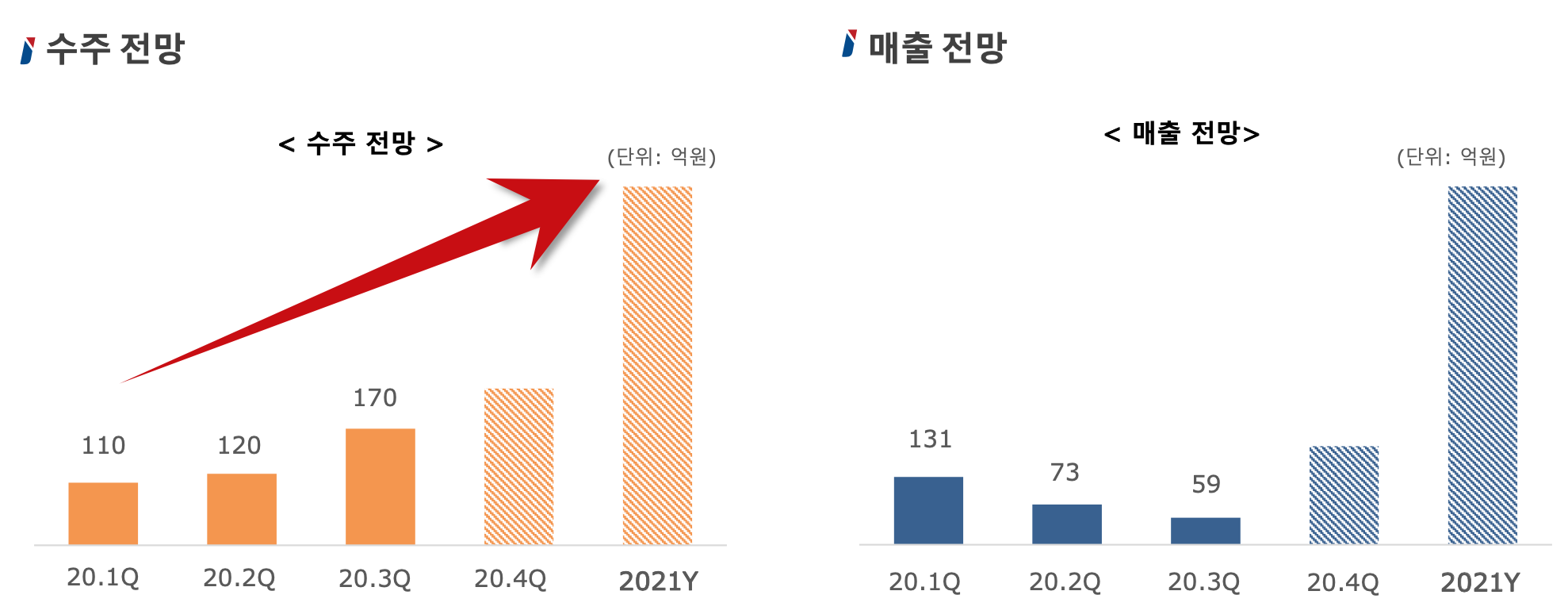

다행스럽게도 수주전망은 밝은 편입니다. 비록 3분기 매출이 이연 되면서 영업이익이 적자를 기록했지만, 2020년 4분기 2021년 수주 전망은 높습니다. 코로나19로 인해 2차 전지와 관련한 공장 수주물량이 많이 이연 되었습니다. 어쨌든 세계적으로 추세라고 할 수 있는 탄소배출과 전기차 수요는 갈수록 커지는 것은 기정사실이므로 절대적인 수주량은 그 시기가 밀릴 수는 있어도 작아지지는 않을 것입니다. 2020년을 잘 버틴다면 어쩌면 기저효과로 인해 2021년 큰 폭의 성장을 기록할 수도 있습니다.

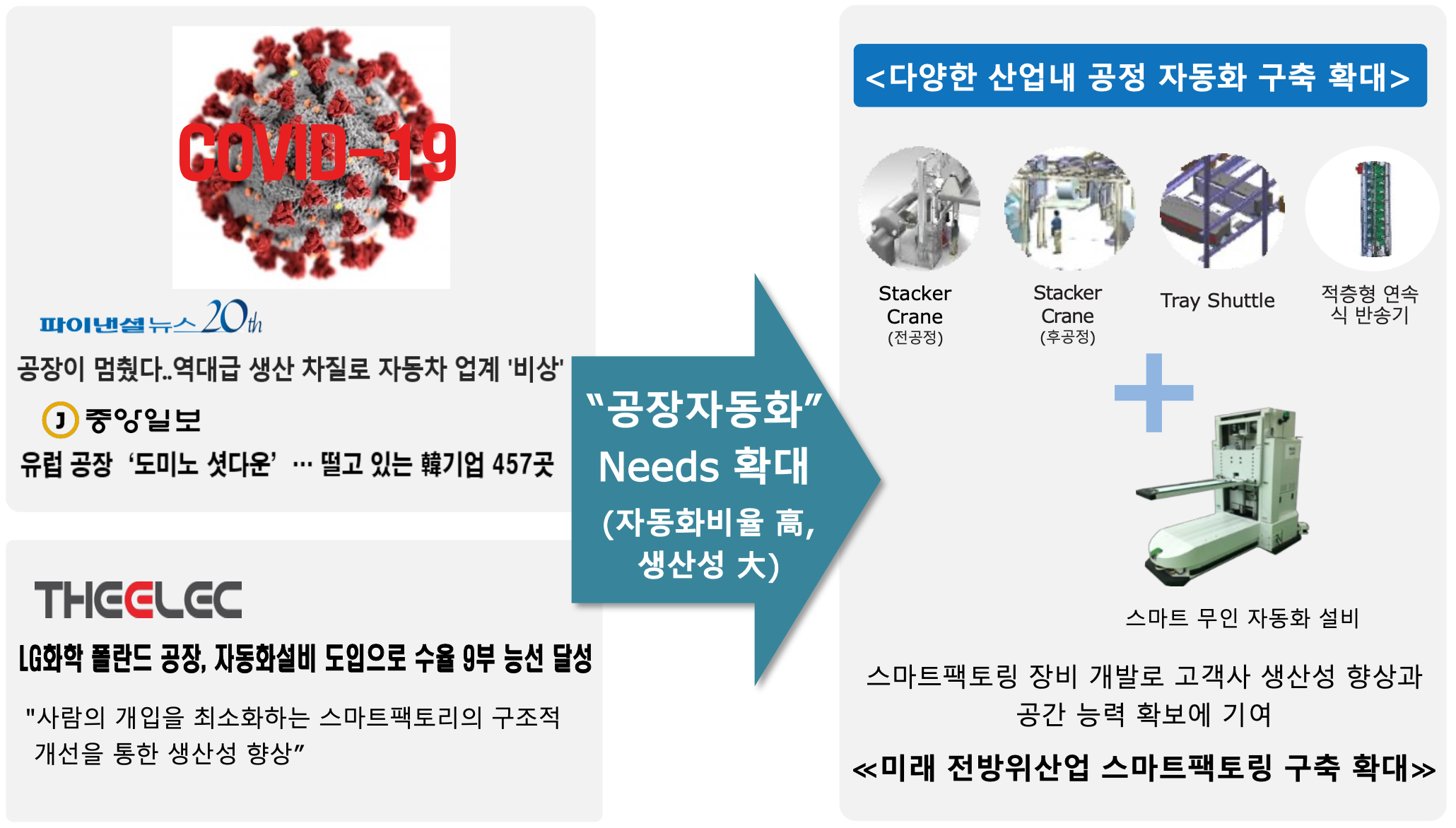

또한 위에서 판관비로 연구개발비용을 많이 투입하고 있는데 중점적으로 개발한 '스마트팩토링 장비 개발'이 완료되면서 이에 따른 수주도 기대하고 있다고 하네요.

2020년 1, 2, 3분기는 매출실적은 보시는 바와같이 많이 위축되었습니다. 4분기부터 반영될 수주물량에 밀렸던 매출실적으로 인해 큰 폭의 성장을 기대하고 있습니다. 다만 한 가지 약점으로 코로나 이후로 수주 경쟁이 치열해지면서 입찰가가 낮아져서, 전체 매출액이 늘어나도 이익률은 다소 하락할 것으로 전망한다고 하네요. 추후에 실적을 확인할 때도 이점을 염두에 둬야겠습니다.

현재 진출해 있는 헝가리, 폴란드(유럽), (중국), 싱가포르, 말레이시아(동남아) 이외에도 다양한 국가에 진출을 타진하고 있습니다. 코윈테크도 최근 기업들의 트렌드인 세계시장 공략을 중요한 요소로 생각하고 있네요. 국내 시장만으로는 아무래도 한계가 있습니다.

코로나로 인한 공장 무인자동화 수요도 큰폭으로 증대되고 있습니다. 우리나라도 마찬가지고 세계적으로 공장자동화(스마트 팩터링 장비)에 대한 관심이 높아졌습니다. 코윈테크의 경쟁력도 한층 높아진 셈이겠죠?

코윈테크 기업리포트 읽기

코윈테크의 IR 자료와 비슷한 의견입니다. 3분기 실적은 부진했으나, 그 이유는 코로나19로 인한 장비 발주 지연이라고 합니다. 10월부터 장비 발주가 재개되고 있어서 4분기 실적은 반전을 이루지 않을까 전망하고 있습니다. 2021년 실적에 대해서는 당기순이익 169억원의 실적을 예상하고 있으며, 중점적으로 내년 신규 고객사 확대(아마 IR 자료에서 확인했던 해외 시장에 대한 얘기일 듯) 및 수주 추이를 꼭 확인해야 한다고 합니다.

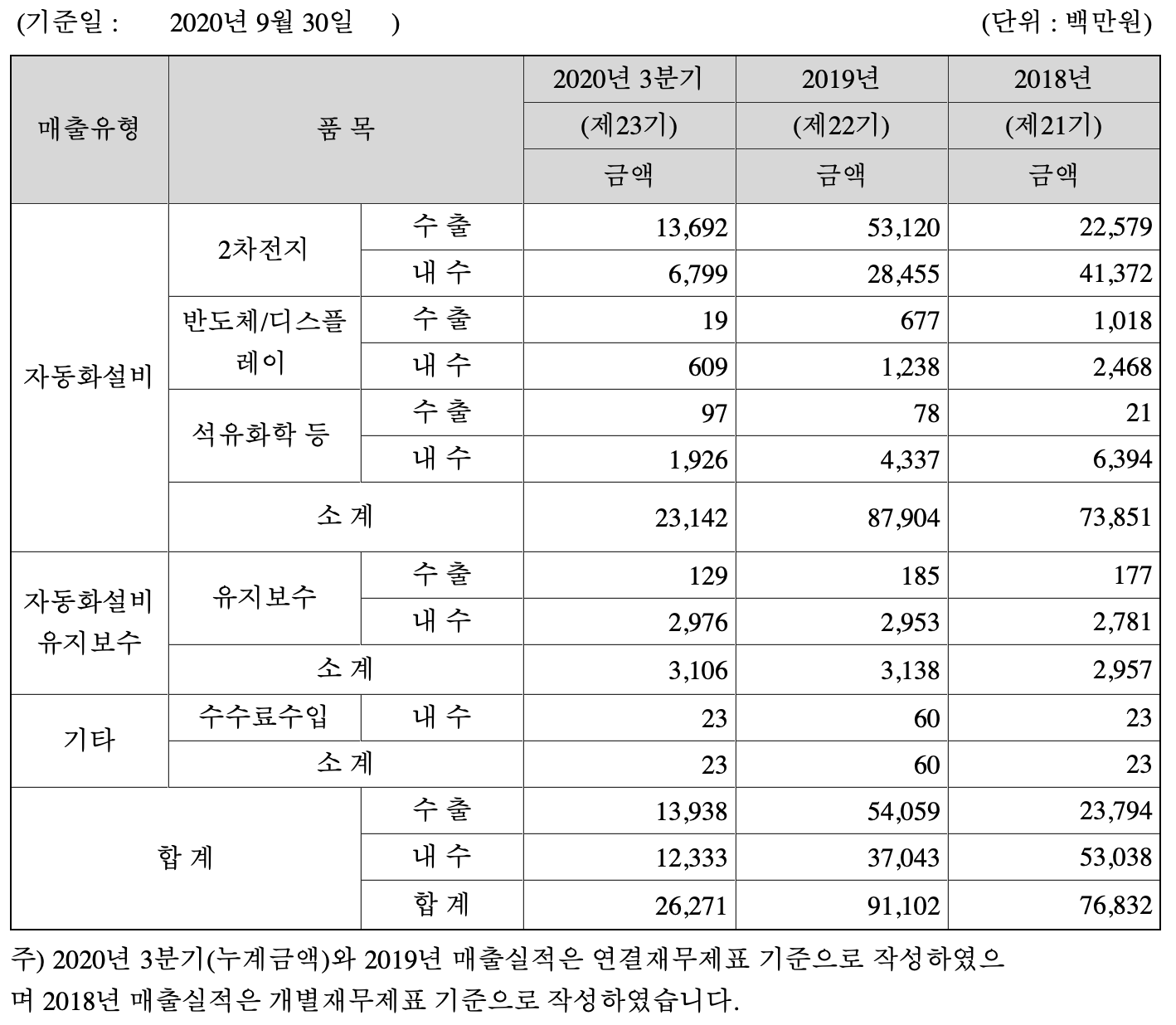

내수와 수출 두분야에서 고르게 매출실적이 좋지 않았지만 특히 수출물량에서 차이가 많았습니다. 아무래도 국내보다는 좋지 않았던 코로나 해외 사정이 반영된 것으로 생각됩니다. 이전 실적에 비하면 2020년은 좋지 않습니다.

2020년 3분기 실적 확인

(단위: 억원)

이미 확인하셨듯이 영업이익 당기순이익 적자로 돌아섰습니다. 상장된 이후로 좋은 흐름을 보이고 있었는데, 코로나19의 영향이 확연히 드러나고 있네요. 다만 오히려 이것이 코윈테크를 투자하는 데 좋을 수 있다고 생각합니다. 실적발표 이후로 주가가 하락하고 있습니다. 미래를 정확히 예측할 수 없지만, 코윈테크 내부에서도 자금을 연구개발에 집중하고 있고 좀 더 미래를 대비하는 모습으로 미뤄볼 때 2021년 이후를 기대해도 좋을 것 같습니다.

많은 고수님들이 책에서 밝히는 투자의 기본 원칙이 있죠. 쌀 때 사서(안전마진 확보) 기업의 가치를 반영할 때까지 기다리면 된다고.. 어쩌면 지금이 투자의 적기가 아닐까 생각합니다. 적정 매수가 계산으로도 투자하기 매력적인 가격이었습니다.

2020년 배당 예상

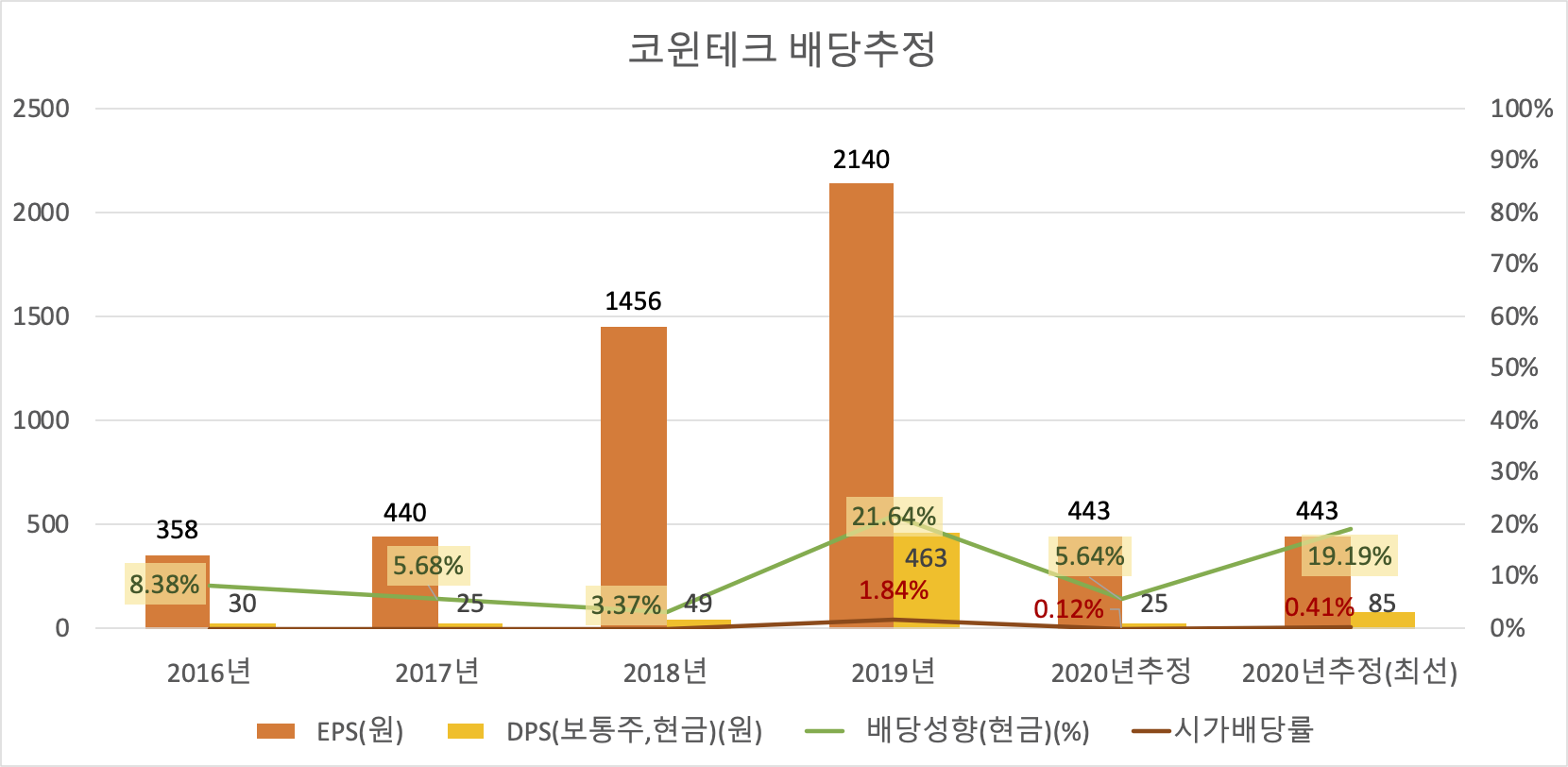

상장 이전에도 많지는 않지만 배당금을 지급한 것으로 자료가 나오네요. 큰 폭으로 영업이익이 늘어났던 2018년, 2019년을 기점으로 배당금도 꾸준히 지급하고 있습니다. 2020년은 실적이 좋지 않았고, 연구개발 역량에 비용을 투자해야 하는 만큼 배당금은 지급하지 않거나, 하더라도 적은 금액일 것으로 예상됩니다.

성장주의 관점으로 접근해야 할 것 같은 기업이라 배당 예상이 조심스럽긴 하지만, 2019년의 사례를 봤을 때 배당금에 대한 욕심을 내봐도 좋을 것 같네요. 4분기에 매출실적이 회복된다고 해도, 10월 이후로 회복이 되었고 즉각적인 매출 회복은 힘들다고 생각되므로 2020년 1분기 당기순이익 20억원 정도로만 실적을 예상해보겠습니다. (이 이상이 나올 수도 적을 수도 있지만요..)

3분기까지의 EPS 227원에 4분기 실적을 더하면 443원입니다. 이익잉여금을 다른 곳에(신규 연구인력 인건비 및 연구개발비용) 투입해야 하니 살짝 걸치는 수준의 배당금 25원, 배당성향 5.64% 시가배당률 0.12%를 예상합니다. 2019년에 준하는 배당성향인 20%를 적용하면 85원정도가 나오는 데, 개인적으로는 큰 폭의 차이가 있는 것은 아니라서 아예 배당금을 지급하지 않고, 2021년과 미래를 위한 투자비용으로 사용되어도 괜찮다는 생각입니다. 큰 폭의 주가 상승으로 주주가치와 이익을 공유하는 그림도 나쁘지 않습니다. 어떤 방향이든 좋은 쪽으로 회사가 결정하고 실행했으면 좋겠네요.

실제 3분기 실적은 나빴지만, 왠지 모르게 적자를 기록한 다른 기업들보다는 좋을 것 같다는 느낌적인 느낌을 뒤로하면서 글을 마치겠습니다. 꼭 추후 실적도 확인해서 기업이 성장하는 모습을 확인했으면 좋겠습니다. -끝-