지투알 - 2020년 배당은 3, 4분기 실적에 달려있다.

저평가와 배당 메리트가 크다는 기업리포트부터 사업보고서와 뉴스의 해외시장 매출 비중 증대 및 횡령사건, 2018년~2020년 2분기까지의 분기별 실적까지 지투알에 대해서 열심히 공부하고 있습니다. 처음 지투알을 접하게된 것은 시가배당률이 높고 배당지급이 꾸준했고, ROE가 안정적이라는 생각이었습니다. 하지만 주가는 점차 낮아지고 있었고(그로 인해 시가배당률이 상대적으로 높아졌겠죠?) 이와 함께 실적도 점차 위축되는 모습을 보였습니다.

과연 지투알이 가지고 있는 기업의 가치는 어느정도일까? 무척 궁금해졌습니다.

매번 적정 매수가를 계산할 때 말씀드리지만, 계산된 값이 절대적인 것은 아니라는 점입니다. 제가 공부했던 것처럼 다양한 자료들을 수집해서 나만의 생각과 판단을 하시고, 주가 수준을 평가할 때 이용할 수 있는 하나의 '수단'정도로만 사용하시면 좋을 것 같네요. 다들 현명한 투자자시니까 그러리라 믿습니다.

적정 매수가 계산에 사용되는 S-RIM 에 대한 사항은 내용이 좀 길어서, 공지사항을 확인하시거나 아래의 링크를 통해서 자세히 알아보실 수 있습니다.

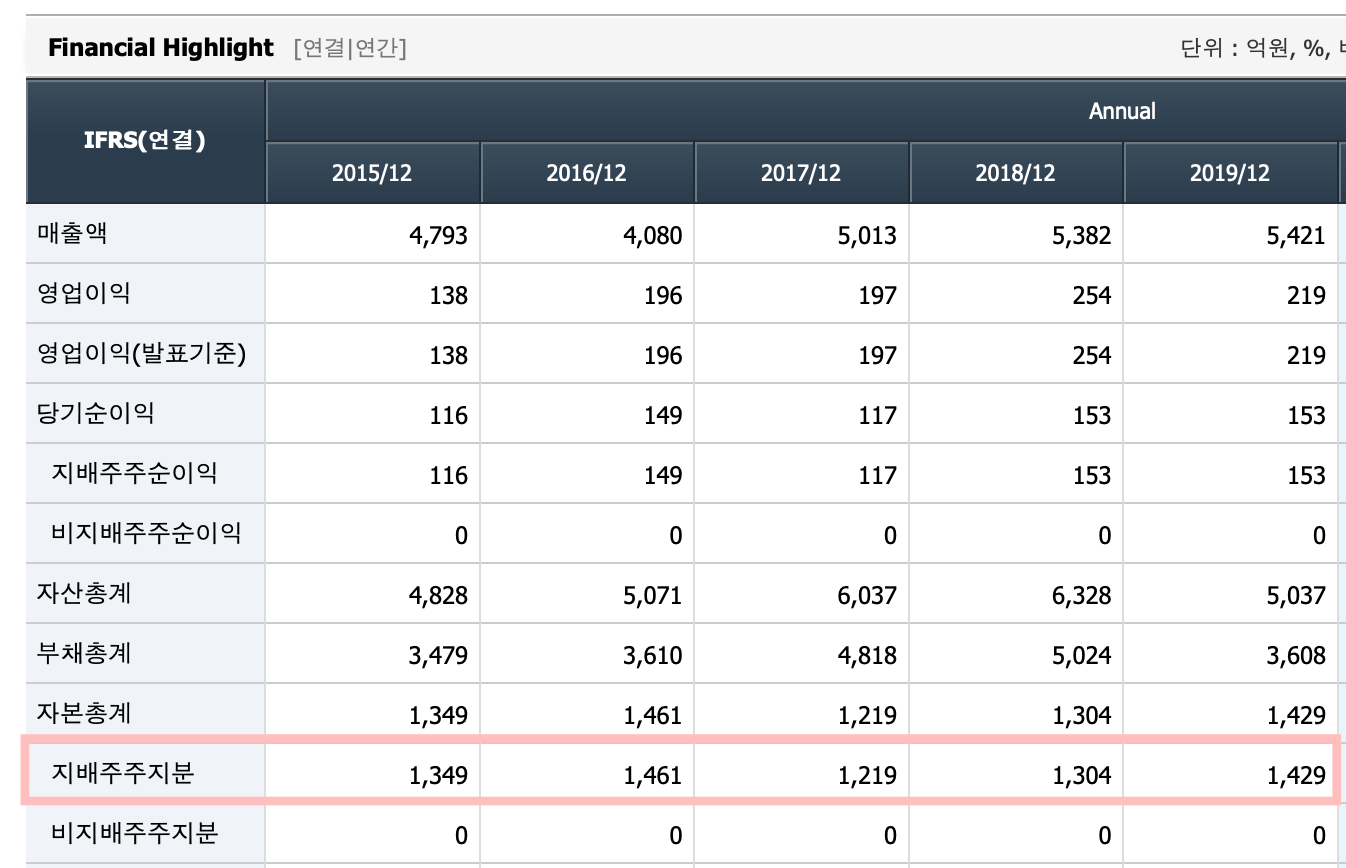

1. 자본총계 확인

지투알에 대한 미래 컨센서스 자료는 없습니다. 따라서 2019년 말 자본총계인 1,429억원을 기준으로 적정 매수가를 산출해 보겠습니다. 2017년과 2018년에 걸쳐서 횡령 미수금이 반영되어서 자본총계금액이 전년 대비해서 많이 줄어들었습니다. 대략 500억 가까운 큰 금액입니다.

2. 추정 ROE, 요구수익률 구하기

지투알의 ROE 추이입니다. (2017년) 8.71% -> (2018년) 12.11% -> (2019년) 11.17% 로 오르락 내리락합니다. 이럴 땐 가중평균을 이용합니다.

$$\frac{(8.71\text{%}\times1)+(12.11\text{%}\times2)+(11.17\text{%}\times3)}{6}=11.07\text{%}$$

추정 ROE 11.07%이 계산되었습니다.

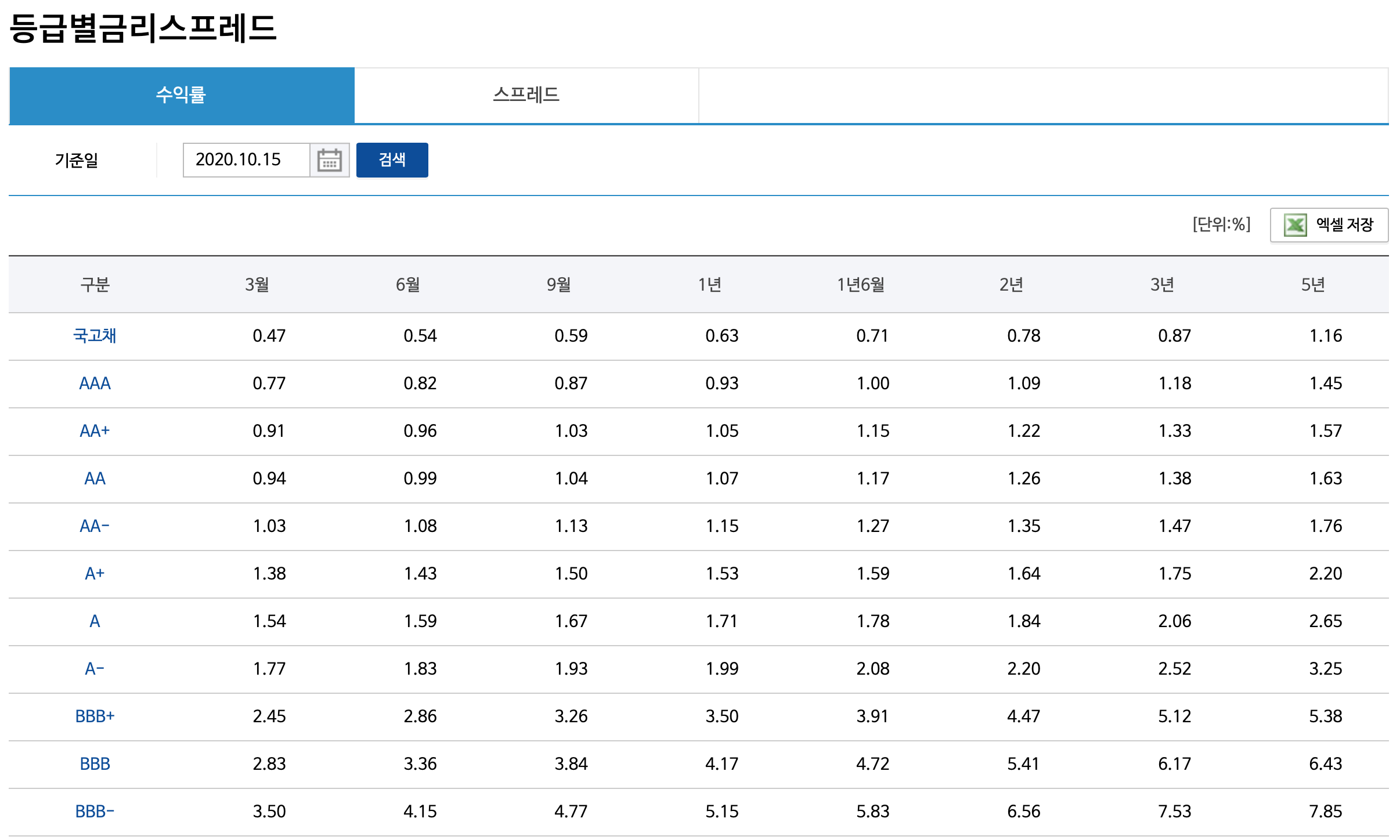

요구수익률은 제가 원하는 수익률이죠. 적어도 투자등급에 있는 회사채보다는 높은 값을 원합니다.

2020.10.15. 기준 BBB- 등급의 5년 만기 회사채 금리인 7.85%가 요구수익률입니다.

3. 지투알 적정 매수가 계산

지투알의 적정 매수가입니다. 현재 주가가 5,260원(2020.10.16. 기준)입니다. 앞선 기업리포트나 사업보고서 등을 살펴봤을 때 이미 확인했던 사항인데 가지고 있는 자본에 비해서 PBR이 0.64배 밖에 되지 않습니다. 계산된 9,633원의 적정 매수 가격에도 못 미치고 있어서 저평가로 보입니다.

현재 시장이 평가하는 미래의 지투알 ROE가 계산 값을 역산해보면 약 5% 정도입니다. 2020년 1, 2분기 실적이 악화되어 이전 수준에 못 미칠 것 같다는 생각을 많이 하는 것 같습니다. 그럼에도 불구하고 값을 후하게 쳐준 것은 전통적으로 1분기 실적이 좋지 않았고 4분기 실적이 당해의 매출총이익의 상당 부분을 차지하는 점이 주요했다고 생각합니다. 또한, 낮아진 주가 덕택에(?) 시가배당률이 높아진 것도 하방을 지지하는 요인이 아닐까 생각합니다.

3분기 실적이 발표되면 다시 한번 주가가 이에 반응할 것으로 예상됩니다.(일단 전망은 어둡게 생각합니다만... 결과는 나와봐야 알겠죠?)

4. 2020년 배당 추정

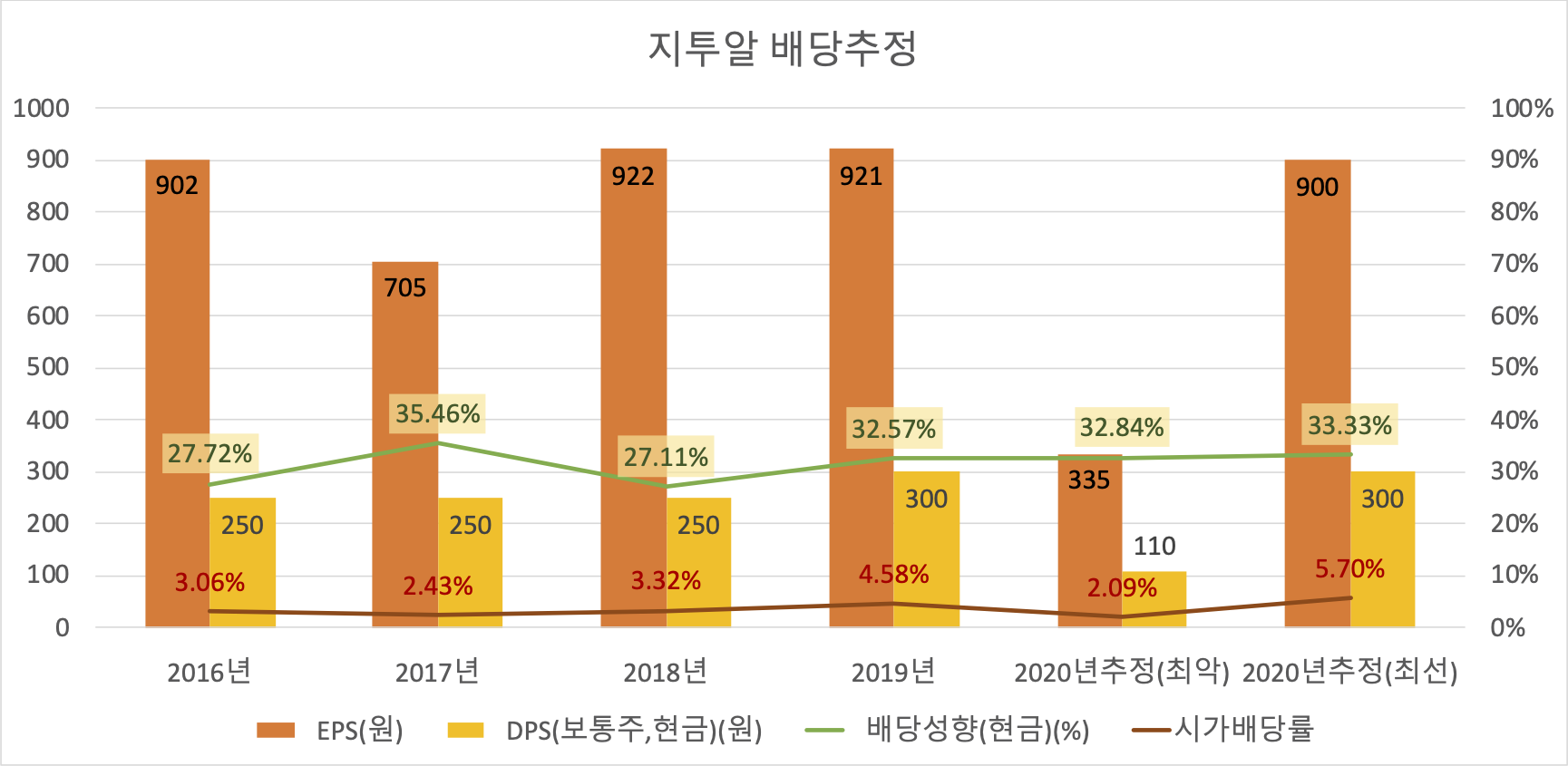

2020년 상반기까지 지투알의 EPS는 -265원입니다. 1분기에 까먹은 금액이 많습니다.

2018년 3~4분기와 2019년 3~4분기는 각각 지배주주순이익이 185억원, 212억원을 기록했습니다. 둘 다 꽤 양호한 실적이었습니다. 2020년 하반기를 정확히 예측할 수는 없지만, 먼저 가정할 것은 배당금은 2019년의 300원은 유지한다고 하겠습니다.(만약에 배당컷이 일어난다면 그만큼 투자가치는 떨어지므로 고려하지 않겠습니다.)

그리고 배당성향이 30%를 전후하고 있어 LG그룹의 정책을 따라가고 있습니다. 이러한 점도 충분히 고려해야 합니다.

이 정책을 유지하면서 300원의 배당을 유지하려면 2020년 3, 4분기의 실적이 193억원이 되어야 합니다.(EPS 1,165원) 예측할 수는 없지만 이전 연도와 비슷한 수준의 실적이 필요하므로 조금 무리가 아닐까 생각합니다.(물론 정확히 예측하는 것은 불가능합니다.) 시가배당률은 5.7%로 준수합니다.

최악의 실적이라고 하긴 뭐하지만 3, 4분기 실적이 하락해서 100억원가량(EPS 600원)이라고 하면, 배당성향 30%를 유지하기 위해서는 110원으로 배당컷이 필수적입니다. (300원의 배당을 유지하려면 배당성향이 89.55%로 껑충 뛰어버립니다.) 단순히 주주의 마음이라고 한다면 쌓아둔 현금이 좀 있으니 이번 연도는 좀 무리해서라도 배당금을 유지해주면 어떨까.. 하는 생각도 해보지만 또 계열사에서 혼자만 튈 수 없는 입장이기에 이 경우에는 배당컷이 염려됩니다. 시가배당률은 2.09%로 뚝 떨어집니다.

정리

분명 적정 매수가 계산으로 지투알은 저평가입니다. 충분히 매수하기 좋은 금액입니다. 하지만 최근 실적을 기준으로 살펴보면 시장이 기대하는 2020년 ROE는 대략 5%입니다. 이마저도 3, 4분기 실적에 따라 더 하락할 수도 있습니다.

지투알의 분기별 실적이 3, 4분기에 집중되어 있고 특히 4분기 실적이 중요하므로 섣부른 판단을 내리기는 쉽지 않지만, 현재까지의 분위기로만 생각하자면 좋은 흐름은 아닙니다. 만약 3분기 실적이 약간의 반등 흐름이 나온다면 2020년도 기대해봄직 합니다.

배당금도 대략 유추해봤는데 역시 3, 4분기 실적이 가장 중요합니다. 그나마 예측이 쉬운 것은 배당성향이 30%를 전후해 꾸준히 유지하고 있었기에 실적에 따른 배당금도 어느 정도 예상이 가능합니다. 전년도 수준의 실적이 받쳐준다면 배당금은 무난하게 300원으로 유지될 수 있겠지만 실적이 무너진다면 과연 배당성향을 크게 벗어나면서까지 배당금을 지급할 수 있을지도 궁금하네요.

다만, 쌓아놓은 현금이 충분해서 배당컷을 염두에 두지 않은 다소 무리한 배당금 지급도 가능할 것으로 생각하지만 아마도 그룹의 눈치가 보이겠죠? 모쪼록 이런저런 경우의 수를 고려하기보다는 실적으로 보여줬으면 좋겠습니다. 그것이 주주들이 진정으로 바라는 것이겠죠.

요동치는 시장에서 오늘도 살아남으셨나요? 계속 파이팅하십시오!! 응원하겠습니다.

오늘도 글 읽어주셔서 감사합니다. ^^

지투알 이전 글 읽기