SK하이닉스 적정매수가 2020년 사업보고서 기준

SK하이닉스 공부를 다해놨었다고 생각했는데 기업리포트부터 사업보고서, 분기별실적까지 공부한 자료가 없습니다. 적정 매수가도 마찬가지구요. ㅋㅋㅋ 당황했지만 자연스럽게 적정 주가까지 계산해보겠습니다.

적정 매수가 계산을 할때마다 늘 안내드리는 내용이죠. 왜 이런 방법을 사용하지는지에 대한 이론적인 부분을 담당할 글입니다. 공지사항을 보시거나 아래의 링크에서 자료를 찾아서 보충공부하시면 좋을 것 같습니다. 사경인 회계사님의 S-RIM에 대한 이야기 입니다.

위의 방법이 절대적인 것은 아닙니다. 새로운 방법적인 부분을 공부한다는 생각으로 투자에 참고자료의 하나로만 생각하시면 좋겠네요. 그럼 시작해볼까요?

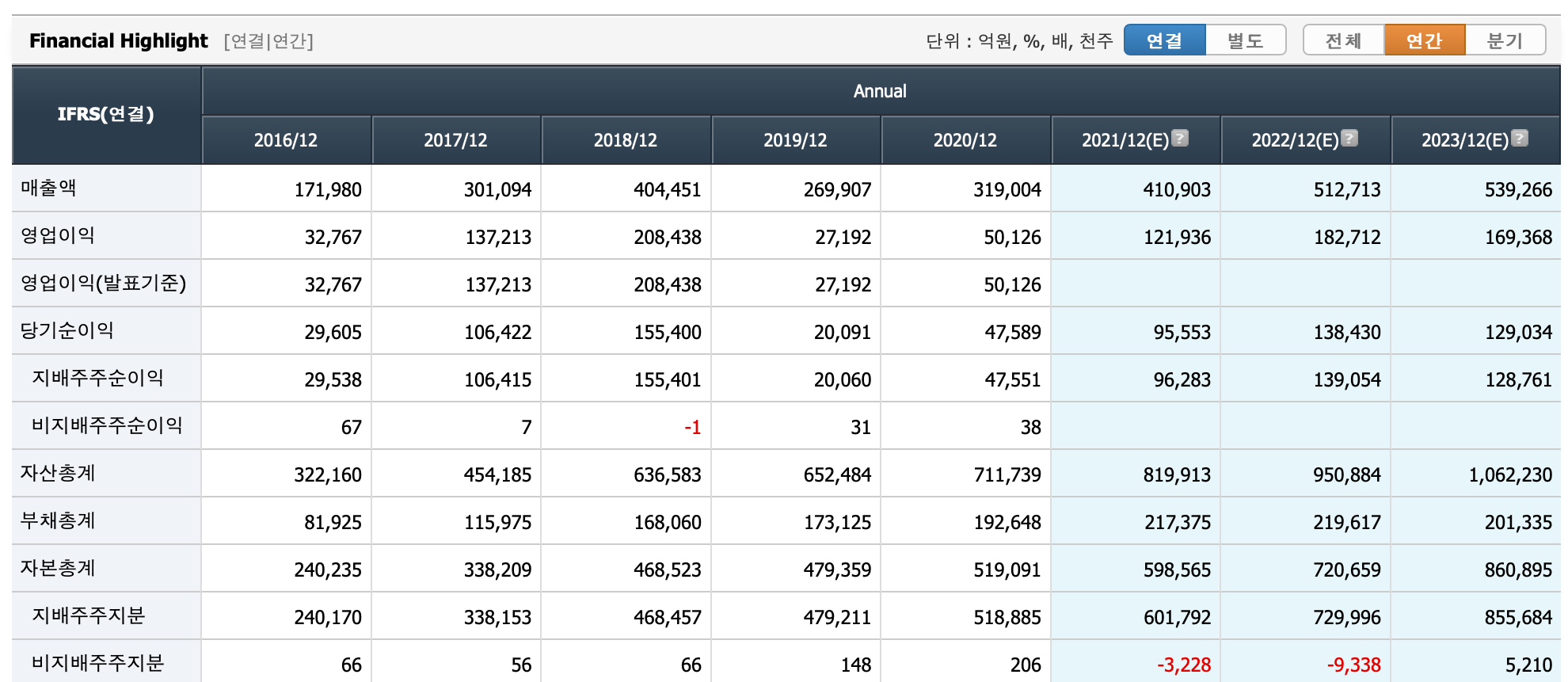

자본총계 확인

가장 처음해야할 일은 기업이 가지고 있는 지배주주지분의 자본총계입니다. 매년 설비투자를 10조가까이 하면서도 영업이익을 차곡차곡 쌓아서 해마다 자본이 10조원 가까이 증가하고 있습니다. 자본은 자산에서 부채를 뺀 금액이라서 매년 유형자산취득으로 들어가는 현금이 감가상각비로 서서히 비용처리되기 때문에 자본금이 많이 커지는데 그럼에도 SK하이닉스는 영업에서 발생하는 매출과 이익이 좋아서 크게 문제가 없습니다.

2020년말 기준 자본총계는 519,091억원입니다.

추정 ROE, 요구수익률 구하기

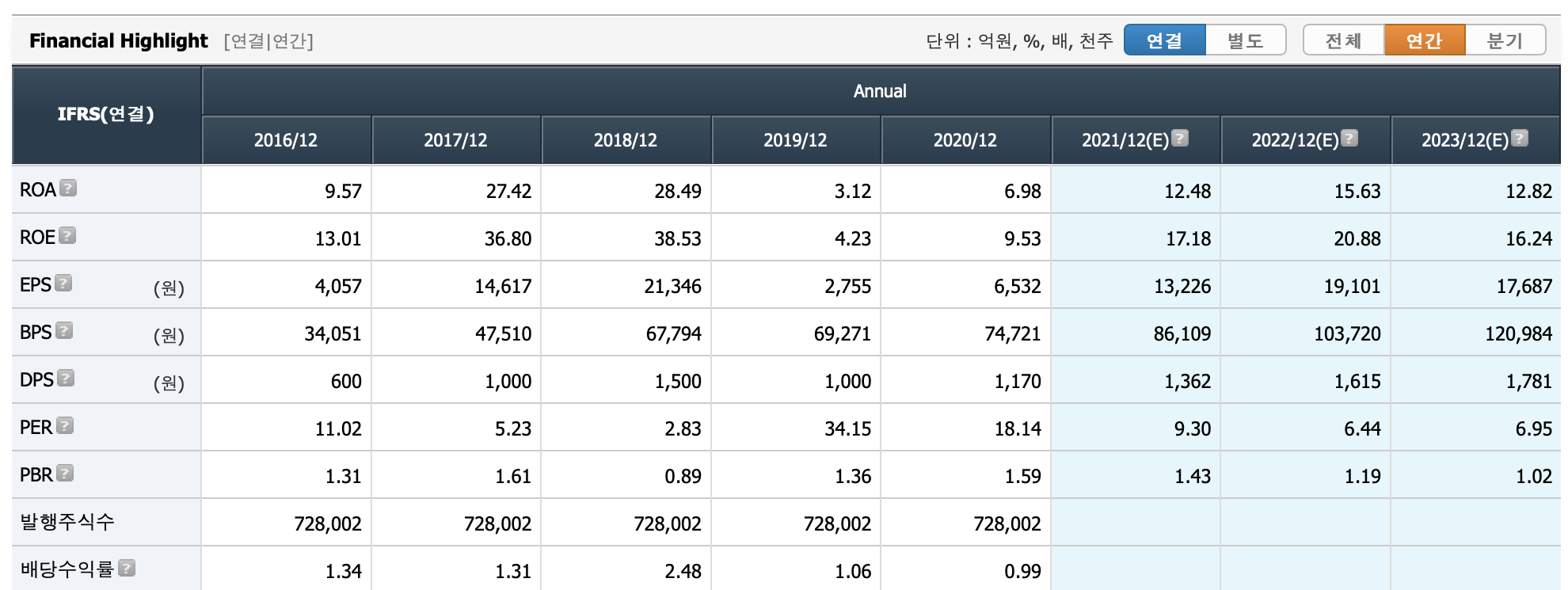

차곡차곡 쌓인 자본으로 얼마나 일을 잘하는지 확인합니다. 2018년부터 2020년까지의 ROE를 보면 38.53% -> 4.23% -> 9.53% 입니다. 2017년과 2018년 어마무시한 ROE 수치에 비해서는 많이 소심(?)한 값입니다. 아무튼 방향성이 있지 않은 값이라 가중평균을 구해줍니다.

$$\frac{(38.53\text{%}\times1)+(4.23\text{%}\times2)+(9.53\text{%}\times3)}{6}=12.6\text{%}$$

계산값은 12.6%(2020년) 입니다. 2023년까지의 컨센서스 자료도 있으니 같이 확인합니다. 2021년부터 2023년까지의 ROE가 각각 17.18% -> 20.88% -> 16.24% 로 올랐다가 내려갑니다. 역시 가중평균을 구해야겠네요.

$$\frac{(17.18\text{%}\times1)+(20.88\text{%}\times2)+(16.24\text{%}\times3)}{6}=17.9\text{%}$$

계산된 값은 17.9%로 높아진 값입니다. 일단 시장컨센서스만 놓고보면 2021년부터 향후 3년까지의 실적이 더 좋을 것으로 예상하고 있습니다.

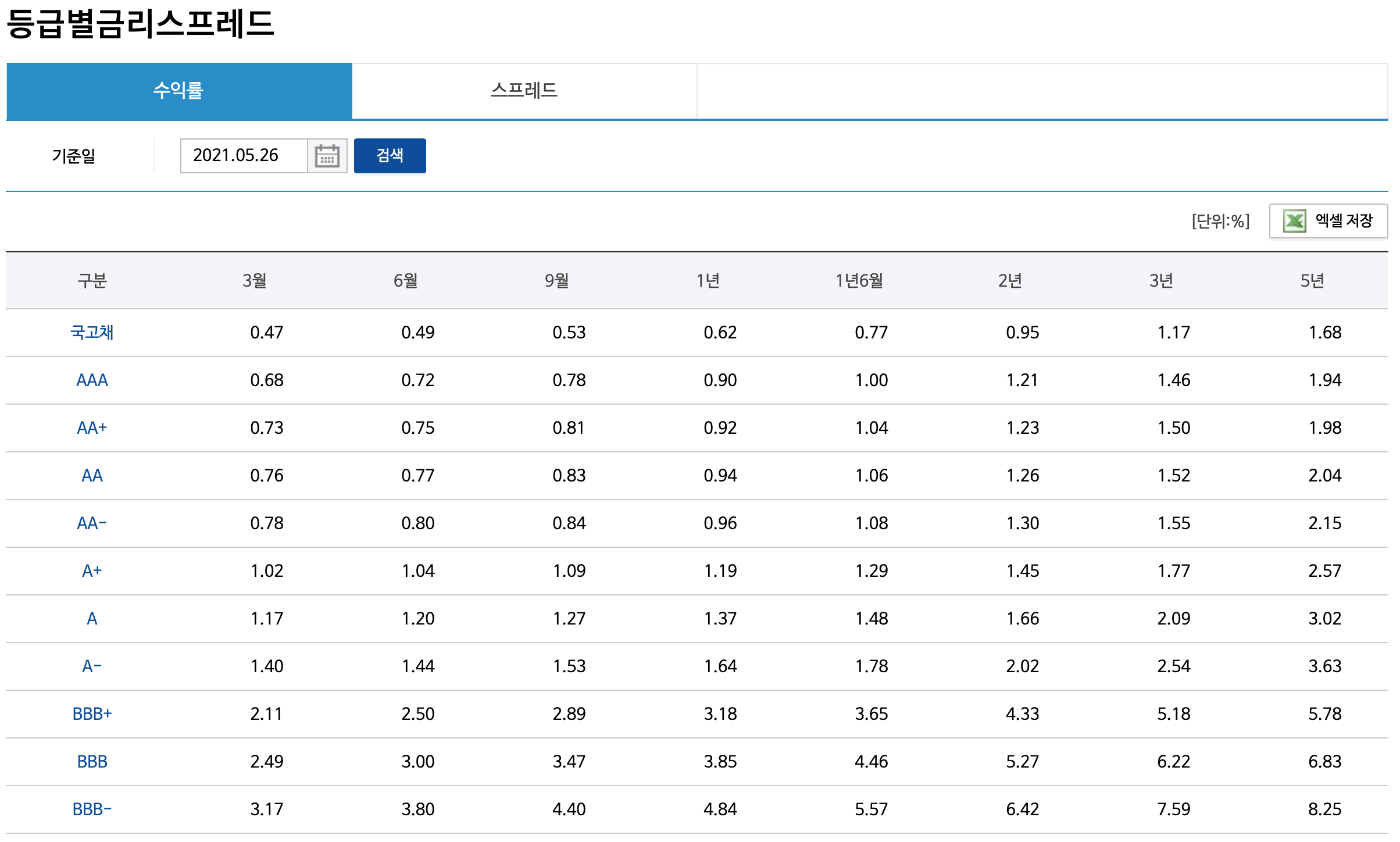

요구수익률은 등급별금리스프레드에서 확인합니다.

며칠만에 금리를 확인했는데 제법 올랐습니다. 6bp 정도 차이가 나네요. 큰 값은 아니지만 여전히 금리 상승에 대한 압박이 계속 있는 것 같습니다. 5년만기 BBB- 등급의 화사채 금리는 8.25% 입니다. 저의 요구수익률을 이 값으로 선택합니다.

적정 매수가 구하기

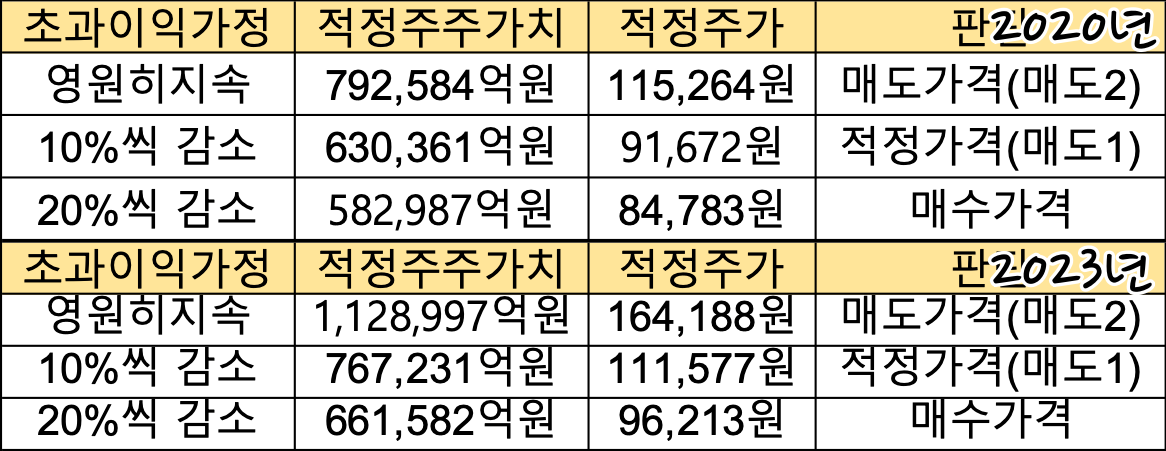

위쪽의 표는 2020년 기준으로 계산한 적정 주가입니다. 워낙에 가지고 있는 자본이 탄탄하고, ROE도 최근 많이 하락했지만 괜찮아서 그런지 적정 가격이 꽤 높게 나왔습니다. 다만 2020년의 다소 차분했던 실적 덕분에 주가가 지지부진하다가 2021년 1분기 실적에 대한 기대감이 살짝 올라와서인지 2021년 5월 27일 기준 125,500원을 기록하고 있습니다.

이미 지나간 2020년의 적정 계산값이고, S-RIM 계산의 핵심인 2021년 ROE가 크게 증가하는 것으로 기대되고 있어서 현재 주가는 (계산값에 비해) 살짝 높은 상황입니다. 3월 2일 장중 최고가 150,500원을 기록했을만큼 주가상승에 대한 기대감은 계속 있는 것 같습니다. 특히나 2023년까지의 예상 컨센서스를 바탕으로 계산한 적정 주가로는 현재 가격도 매수하기에 괜찮은 모습입니다.

지난시간 살펴봤던 분기별 실적과 재무제표 자료를 바탕으로 생각하면 SK하이닉스는 충분히 시장 컨센서스(기대)에 부응할 수 있다고 생각합니다. 당장 내일일도 예측할 수 없는데 무슨 3년씩이나 뒤를 말하냐??라고 할 수 있습니다. 그래서 더욱 중요한 것이 2021년의 실적이겠습니다. 1분기와 2분기 컨센서스(ROE)가 7.6%와 14.48%로 17%보다는 적지만 희망적인 것은 실적이 상승하는 방향이라는 점입니다. 2분기도 좋은 실적을 발표하고 2021년 스타트를 잘 끊어준다면 주가도 한단계 도약할 수 있겠죠? 기대하며 글을 마칩니다.