KT&G 2020년 사업보고서 읽기 & 적정 매수가 제시 - 돌아와요 국민연금공단...

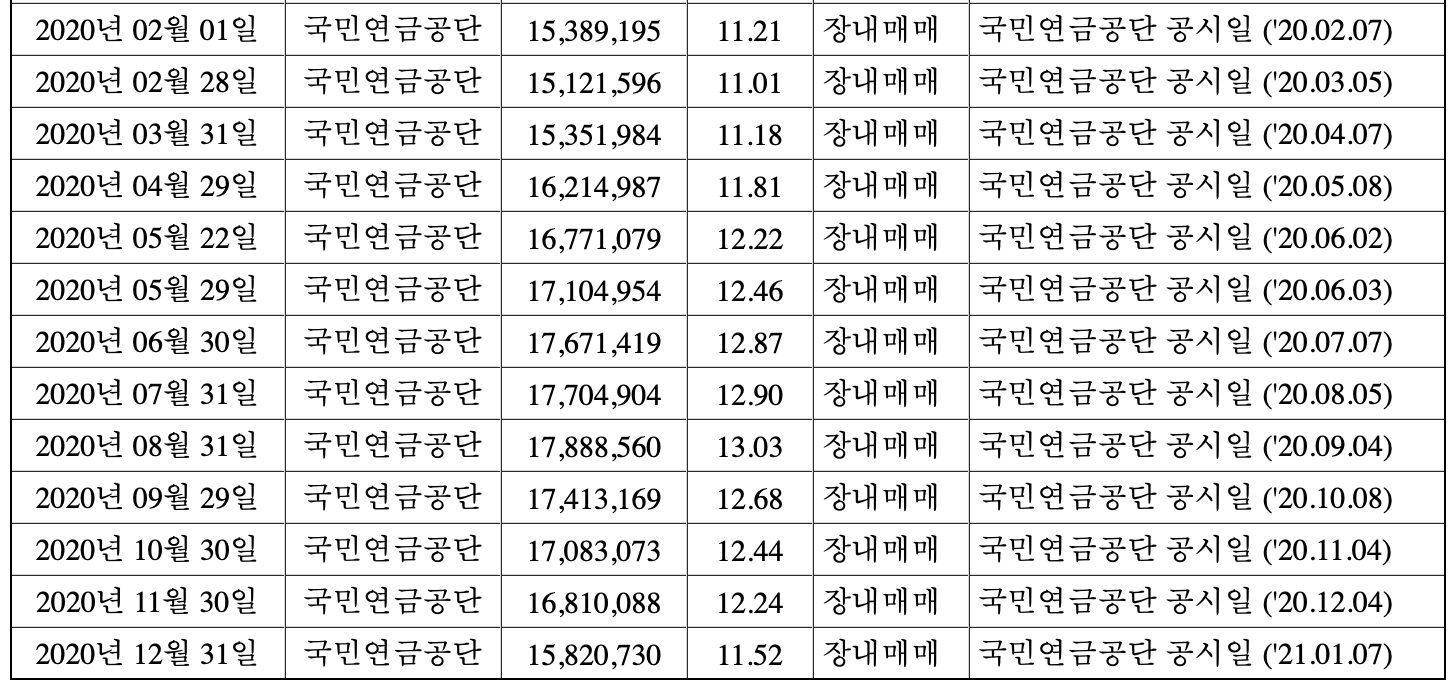

실적도 좋고, 배당도 꾸준히 잘 주면서 성장하고 있는데 왜 인지 모르게 주가는 지지부진한 KT&G 입니다. 최대주주인 국민연금공단이 신나게 팔고 있는 중입니다. 혹자는 이 때문에 주가가 부진한 것이라고 국민연금을 두고 말하는 분들도 있지만 자세히 뜯어보면 코로나19로 주가가 곤두박질쳤을 때 국민연금공단이 꽤 많은 양을 매수하기도 했습니다.

모든 것이 결과론적인 것인데 국민연금공단이 어쨋든 수익률을 잘 냈다는 것은 좋은 일이죠. 모든 것에는 양면성이 있습니다. 제가 이렇다고 결론을 낼 수 있는 부분은 아닙니다만 아쉬운 것은 아쉬운 것이고, 그래서 더욱 투자 아이디어를 점검하기 위해 사업보고서를 읽어봐야 하는 이유가 되겠습니다. 특별히 변경된 부분만 간단히 살펴봅니다.

2. 사업의 내용

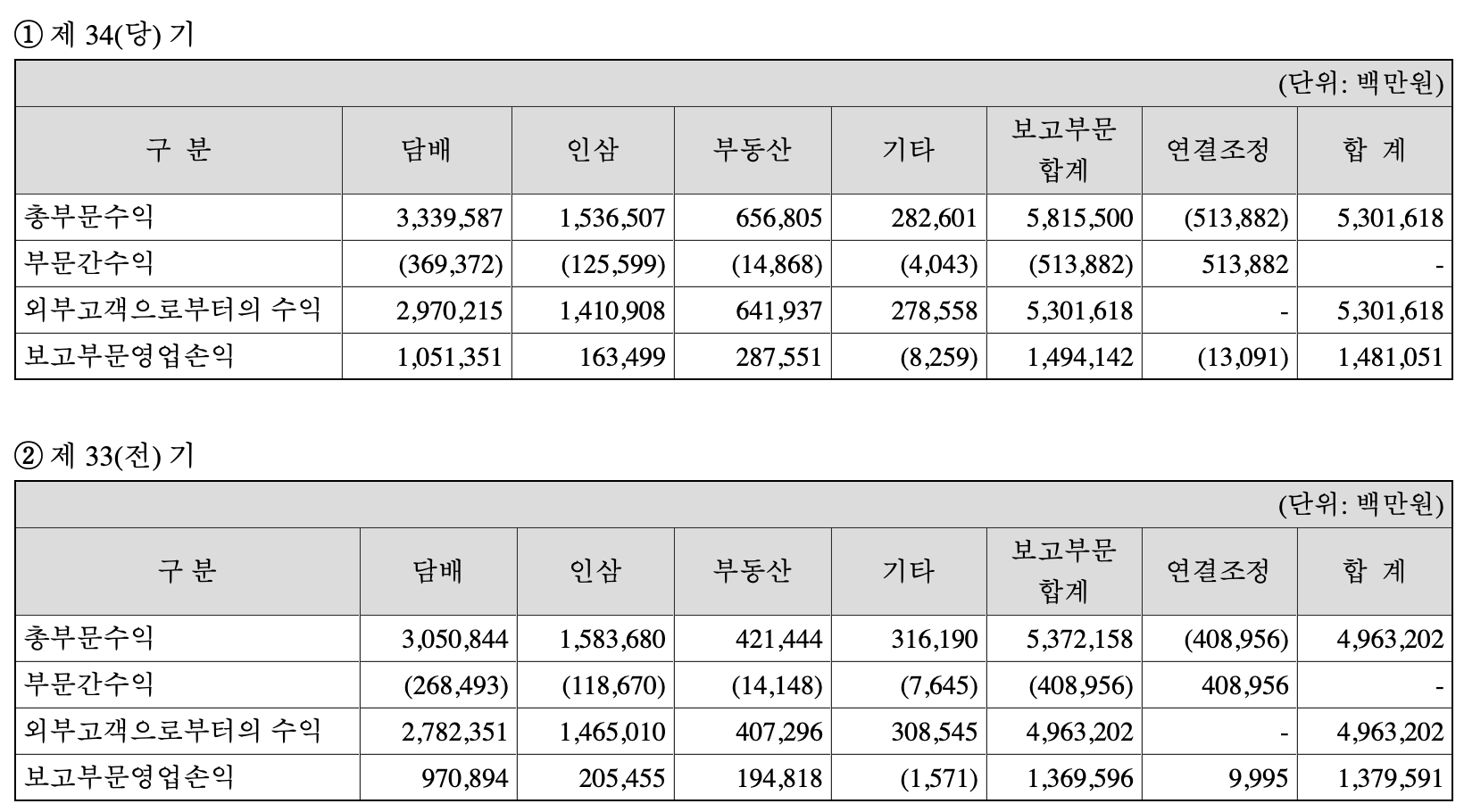

(1) 당기와 전기 중 부문손익

2019년에 비해 또다시 증가한 매출액입니다. 담배 부문이 3천억원 증가했고, 부동산도 2천억원가까이 거들었습니다. 기타 인삼과 제약부문은 엇비슷합니다. 2019년 사업보고서부터 매출액에 큰 힘을 보태고 있는 부동산 부문이 눈에 띕니다.

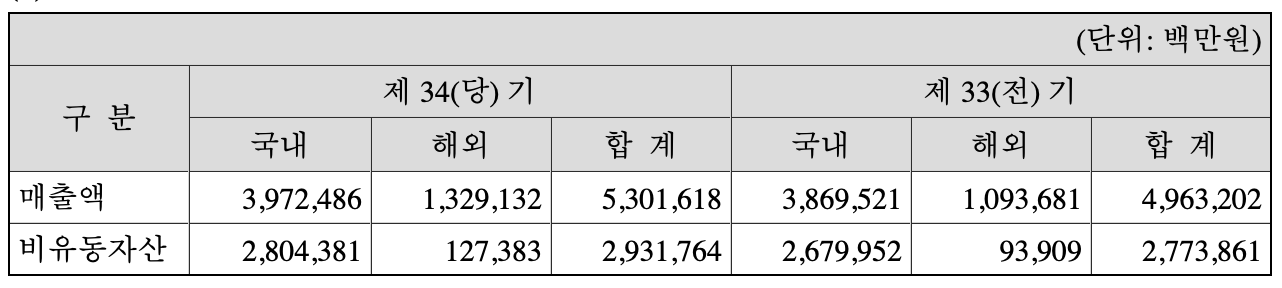

(4) 매출액의 지역별 정보

국내 매출액은 2019년에 비해 비슷했는데 해외시장에서의 매출 증대가 대부분의 역할을 했습니다. 해외라 함은 담배 부문이 되겠죠? 중앙아시아와 미국 쪽에서 생각보다 괜찮았을 것으로 예상됩니다. 각 부문별로 자세히 살펴볼까 했는데, 이전에 이미 연간 실적과 사업내용을 대략 살펴봤었네요.

KT&G 2020년 4분기 및 연간 실적발표 - 모든 것이 좋았다.. (주가빼고)

KT&G 2020년 4분기 및 연간 실적발표 - 모든 것이 좋았다.. (주가빼고)

저의 배당주 포트의 한쪽을 잘 채우고 있는 KT&G의 2020년 4분기 잠정실적 자료와 함께 배당금 지급 공시가 지난 2월 4일(목)에 발표되었습니다. 잠정실적만 기대하던 상황에서 배당금 공시까지 같

heejubari.tistory.com

KT&G는 IR자료를 잘 발행해주는 편입니다. 대략적인 내용은 위의 포스팅으로 대체하겠습니다.

KT&G 적정 매수가 업데이트 Feat. 2020년 사업보고서

2020년 사업도 잘했었고, 적정 주가도 분명히 변해있을 겁니다. 2020년 사업보고서 기준으로 업데이트해둡니다. 적정 매수가를 위해 사용하는 S-RIM에 대해서는 공지사항이나 아래의 링크에서 확인할 수 있습니다.

https://heejubari.tistory.com/notice/163

적정 매수가 구하기 Feat. S-RIM

적정매수가 계산방법은 S-RIM 을 활용해 구하고 있습니다. S-RIM (사경인-RIM) 입니다. 이름에서부터 느낌이 오시나요? (저자님도 이부분을 부끄러워 하셨습니다만....) 재무제표 모르면 주식투자 절

heejubari.tistory.com

자본총계 구하기

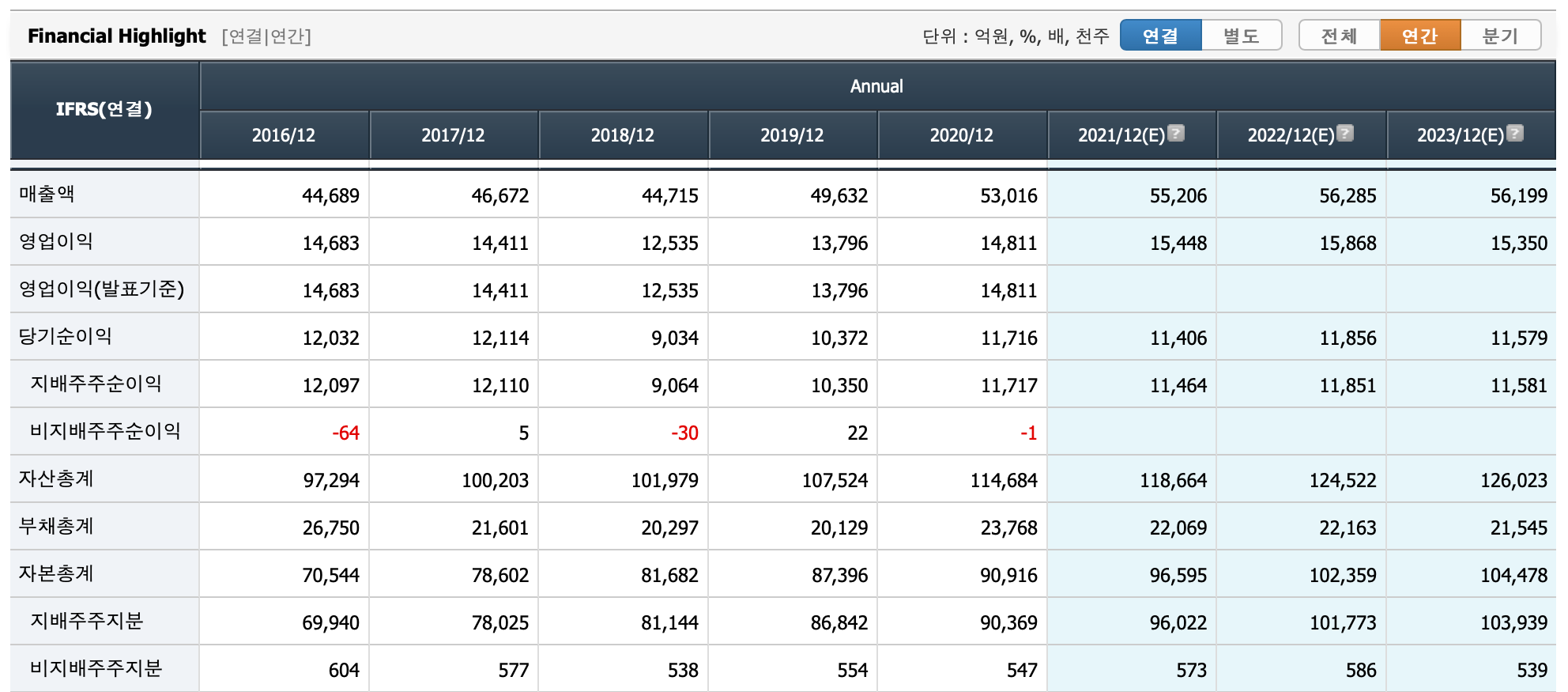

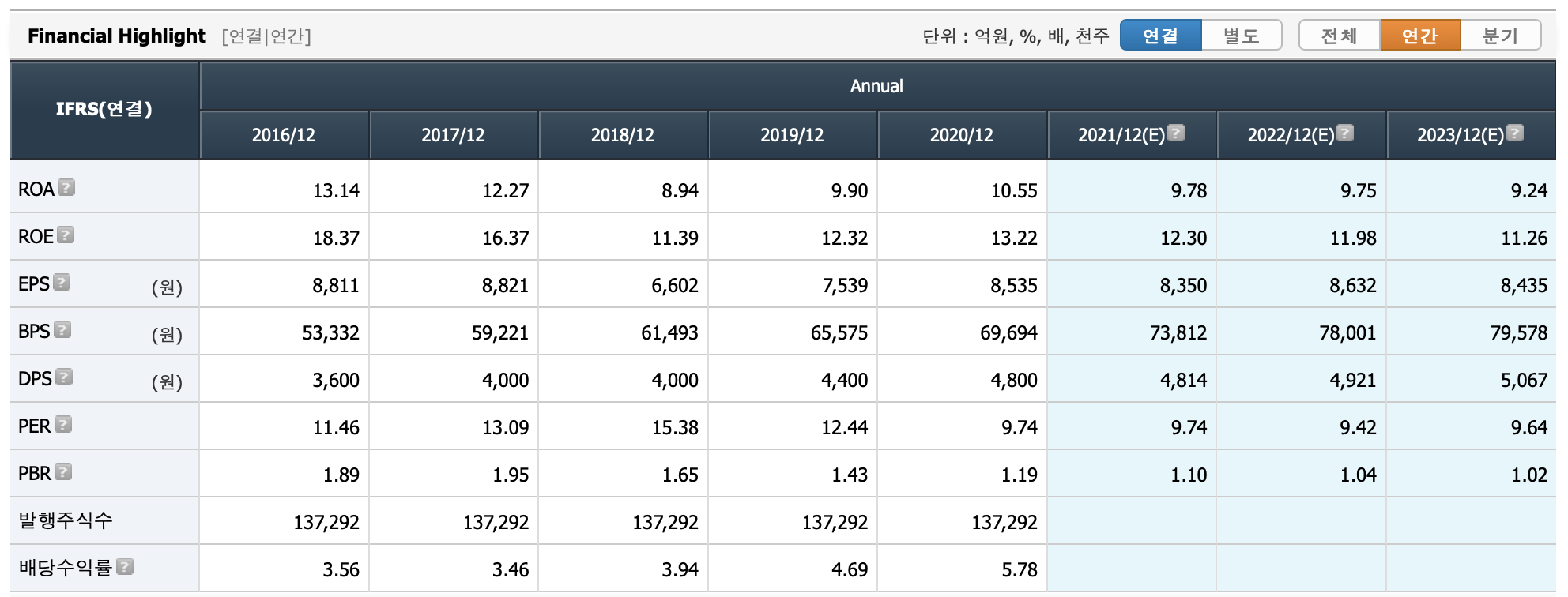

시장의 관심을 한 몸에 받고 있는 기업이라서 시장 컨센서스 자료가 존재합니다. 2020년 기준의 ROE와 2023년까지의 추정치 두 가지로 적정 매수가를 확인해보겠습니다. 일단 자본총계 기준은 2020년 말 지배주주지분인 90,369억원입니다.

추정 ROE, 요구수익률 구하기

2018년부터 3개년의 ROE 추이를 살펴봅니다. 각각 11.39% -> 12.32% -> 13.22% 로 증가하는 흐름입니다. 정말 꾸준하게 12~18%를 넘나들며 사업을 잘하고 있습니다. 2020년 기준으로는 맨 마지막 값인 13.22%를 추정 ROE로 선택합니다.

2023년까지의 자료도 제시되어 있으므로 같이 살펴봅니다. 각각 12.30% -> 11.98% -> 11.26%로 감소하는 추세입니다. 역시 맨 마지막 값인 11.26%를 3년 후 추정 ROE로 선택합니다.

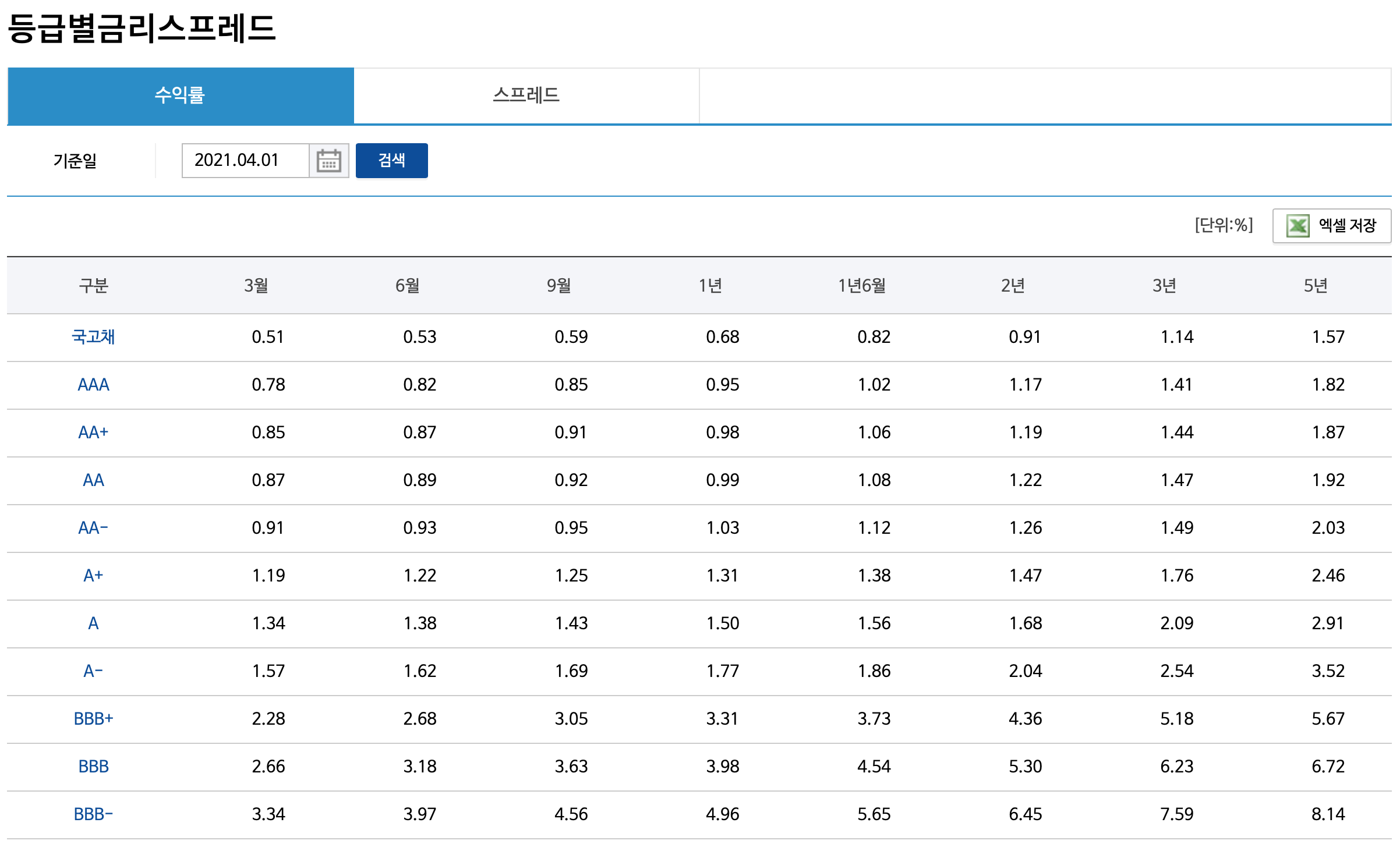

등급별금리스프레드는 주말이라서 4월 1일 이후로 변화가 없습니다.

BBB- 5년 만기 회사채 금리인 8.14%를 저의 요구수익률로 선택합니다.

KT&G 적정 매수가 구하기

헷갈릴 수도 있지만 각각 연도를 기준으로 표를 보시면 좋을 것 같습니다. 일단 2019년에 비해서 2020년에는 늘어난 매출액과 당기순이익으로 자본총계가 증가했고, ROE도 높아졌으므로 적정 매수가가 높아졌습니다. 초과이익이 20%씩 감소한다고 해도 83,349원으로 현재 주가인 81,300원(2021.04.02.기준)보다도 높게 계산되어 있습니다.

분명히 저평가인 상황이라 당장 매수해도 괜찮은데 이상하게 주가가 재미가 없는 흐름입니다. 안타까운 부분입니다. 배당도 잘 주고 매출액 실적 어느 하나 떨어지는 것이 없는데 말이죠.

다만 한 가지 이유를 들 수 있는 것이 2023년까지의 시장 컨센서스가 이전에 비해 좋지 않아 졌습니다. 항간에는 ESG를 기반으로 하는 사업과 반대되는 KT&G의 담배사업부문이라서 그렇다는 얘기도 있습니다. 그럼에도 불구하고 주가가 안 좋은 지는 정말 의문입니다. 다행히(?) 2022년과 2023년의 적정 주가 수준은 현재 가격보다 낮아서 KT&G의 미래사업을 부정적으로 보고 있어서 현재 주가가 지지부진하다는 설명이 가능합니다.

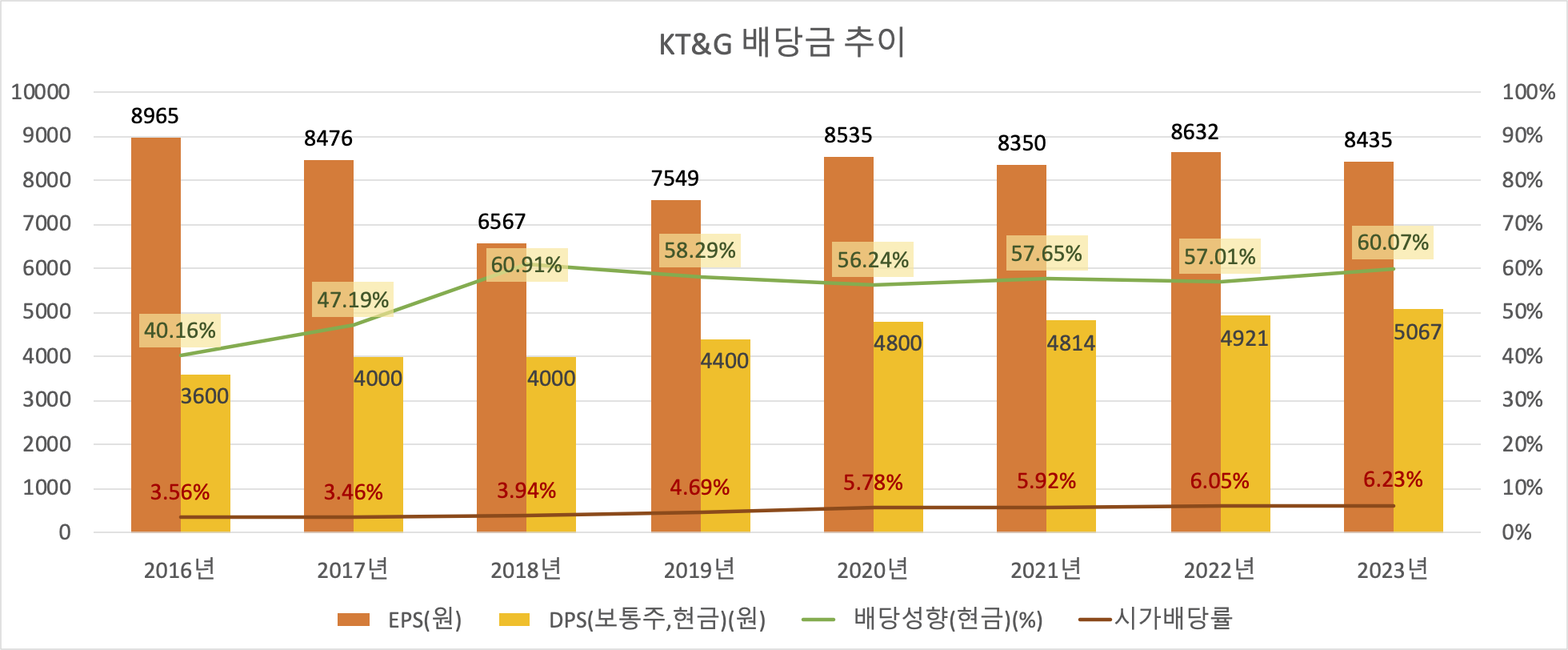

KT&G 배당금 추이

FnGuide에 나타난 컨센서스 자료를 참고로 2023년까지의 배당금을 그래프로 그렸습니다. 주가는 어떻게 변동될지 모르니 시가배당률은 81,300원을 기준으로 계산되었습니다. EPS 성장이 지지부진하지만 지난 2020년 예상 값은 8,014원이었는데 이보다 꽤 증가한 8,535원의 실제 실적을 기록했습니다. 지금까지 지속적으로 배당금을 상승시켜줬으므로 개인적인 생각으로는 배당컷은 잘하지 않을 것 같고, EPS도 시장 컨센서스보다는 높지 않을까 생각합니다.

다만 갈수록 배당성향이 높아지고 있어서 이에 대한 부담이 있을 텐데 그만큼 사업이 성장하면 되는 것이니까요. 예상치일 뿐이고, KT&G의 임직원분들이 잘 대처해서 좋은 결과를 얻을 수 있다고 생각합니다. 미리 걱정할 필요는 없어 보입니다.

다소 실망스러운 주가 흐름으로 저를 포함한 많은 소액주주님들이 힘들어하고 있지만 그래도 배당금 잘 챙겨주고 있고, 주가가 심하게 빠지고 있는 것은 아니라서 아직은 버틸만합니다. 분기별 공시자료를 잘 살펴봐서 뭔가 조짐이 보이면(?) 대처해도 늦지 않을 것 같네요. 그만큼 좋은 회사니까요. 시장에서 제 가치를 잘 받았으면 좋겠습니다. -끝-