이크레더블 - 주가수익률? 배당? 다 드루와 드루와 [2020년 2분기 실적]

너무 좋은 회사라 매수하고 싶은 하지만 너무 좋아서 그런지 주가가 좀처럼 떨어지지 않아 사지 못하고 있는 그 종목..

오늘 공부할 종목은 '이크레더블'입니다.

7월 초에 공부를 했었으니 얼마 지나지 않은 시점입니다만.. 그때는 1분기 실적을 바탕으로 확인을 했었고 벌써 9월이 되어서 2분기 실적이 발표되었습니다. 이전 자료들을 살짝 살펴보고 왔는데, 3~6월(2분기)의 실적이 1년 매출을 좌지우지하는 중요한 시기입니다. 통상적으로 매출의 50% 정도가 이 시기에 발생하였기 때문에 1년의 흐름을 살펴볼 수 있는 좋은 기회입니다.

아직 실적이랑 주가흐름을 살펴보지는 못했는데.. 슬픈 예감이 듭니다. 또 못 살 것 같은 그 느낌이요. ㅋㅋㅋㅋ 그냥 주워 담아야 하는데 아직은 소심하고 담이 작아 실천을 못하고 있습니다.

정말 단순한 사업모델의 군더더기 없는 기업명을 가지고 있는 이크레더블!! 그만큼 살펴봐야할 포인트도 명확합니다.

먼저 뭐니뭐니해도 중요한 것이 실적입니다. 특히 주 사업인 기업신용인증 서비스는 1년마다 갱신되는 것이라 매출부분도 확실한 편입니다. 사업을 지속적으로 영위해 나가려면 기업신용인증이 아주 중요한 요소입니다.

회사가 일을 하려면 필연적으로 다른 회사와 직간접적으로 연결될 수밖에 없습니다. 특히 특정 대기업이 이 인증서비스를 이용한다고 결정하면 이와 관련된 많은 회사들은 수수료를 지불하고 인증을 받아야 합니다. 거래하는 상호 간에 신뢰할 수 있는 무언가를 제공하는 것이죠.

2004년에 특허를 취득할 만큼 독자적인 비지니스 모델이라 경쟁력도 막강합니다.(그래서 매출과 실적, 그리고 배당이 확실한 듯)

뉴스들을 간단히 살펴봐도 조용합니다. 주가가 오르지 않아서 조용한 것이 아니고, 주가가 올랐다. 상승세이다 이런 내용을 빼고는 이렇다 할 기사들은 없어 보입니다. 어쩌면 이런 '조용'한 종목이라 더 매력적인 것 같습니다. 기관과 개인들의 관심이 최고조에 도달하면 그때는 매도를 고민해야 한다는 교과서(전설로 떠나는 월가의 영웅)의 이야기도 있습니다.

어쩌면 기사들이 좋다 좋다는 내용이 많은 걸 보면 관심이 많은 거라고도 할 수 있을까요?? ㅎㅎ

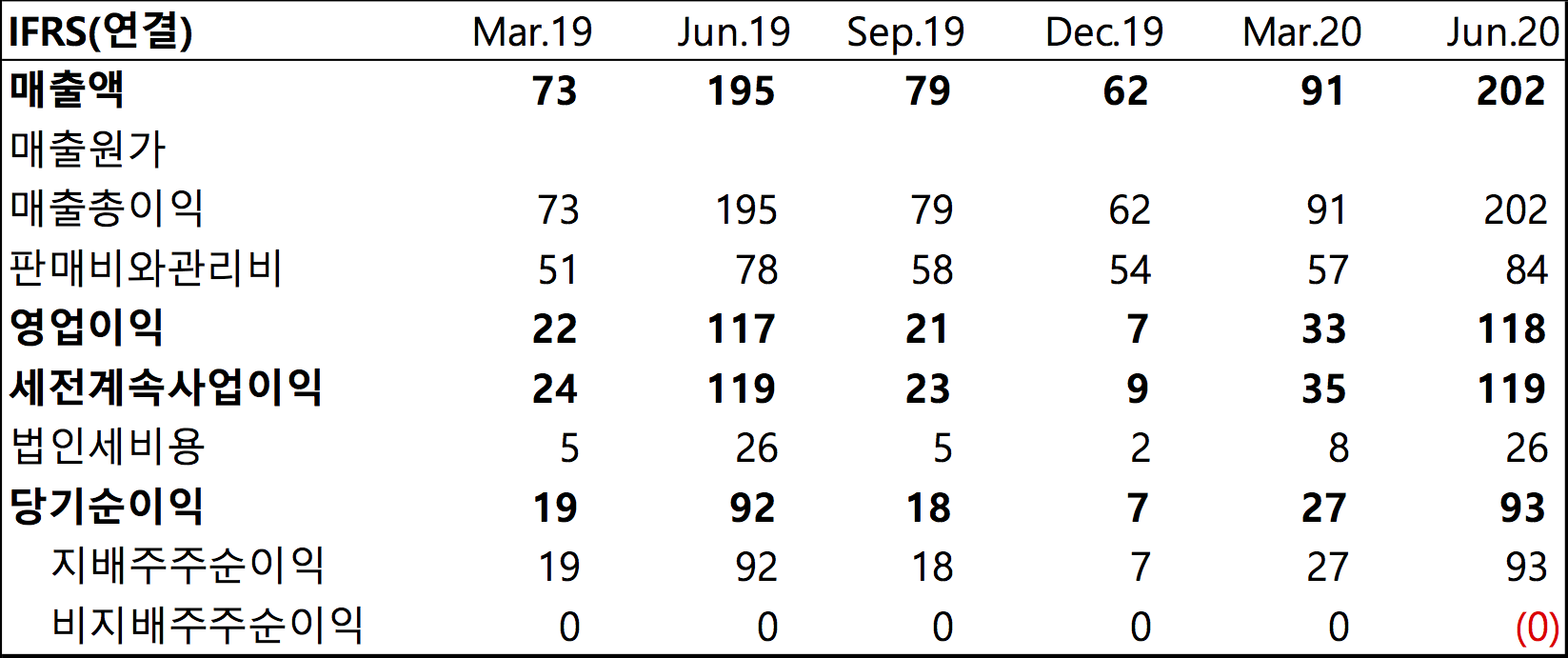

바로 2020년 2분기 실적 한번 확인해보겠습니다.

[2020년 2분기 실적 - DART]

(단위: 억원)

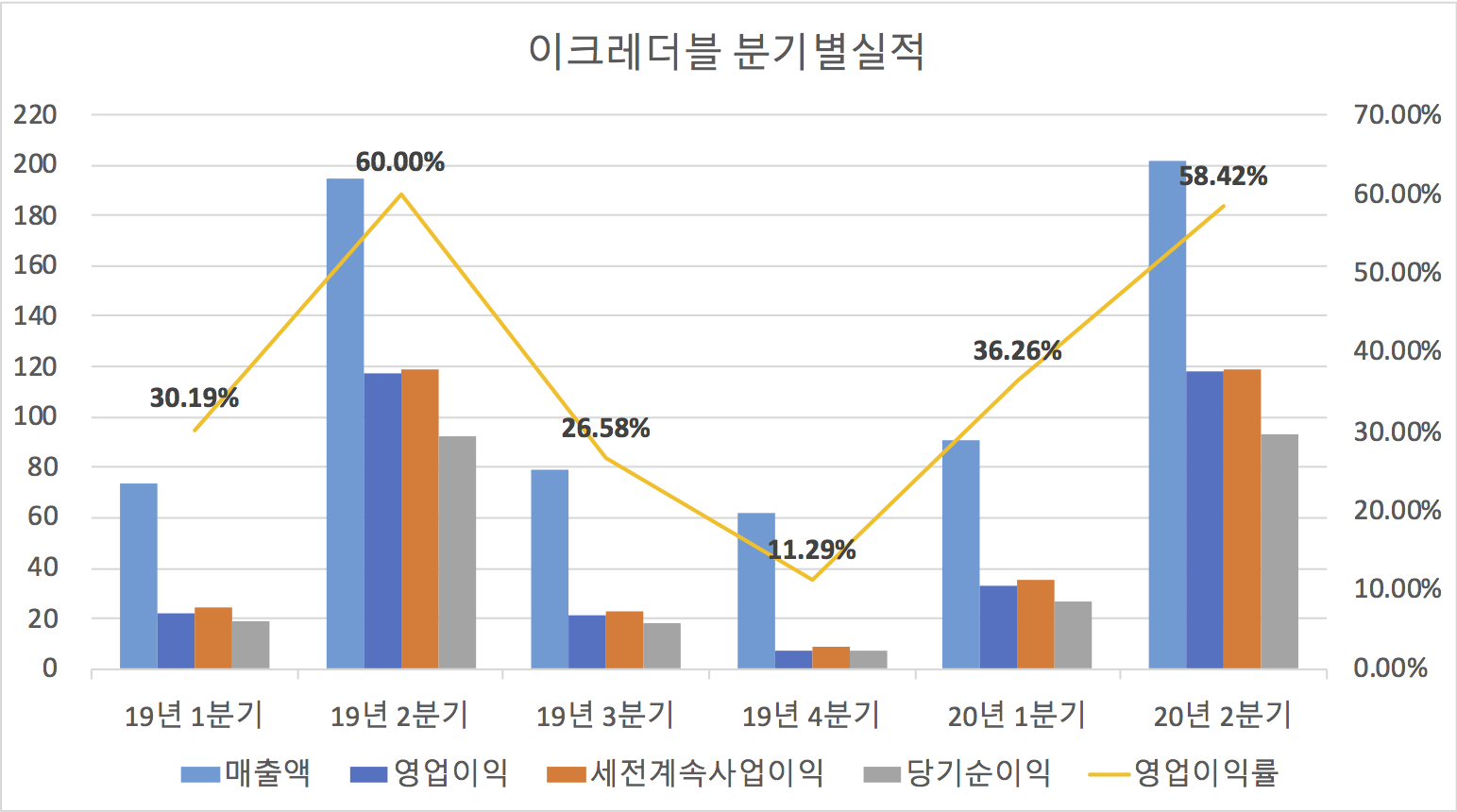

진짜 이 실적값을 그대로 봐도 될까?라는 생각이 들 정도로 아름답습니다. 앞서 말씀드린 대로 분기별로 매출액 비중의 차이는 있습니다만 전체적으로 꾸준히 성장하고 있는 모습이고, 영업이익률도 1년을 통틀어보면 40% 수준으로 높습니다. 실적으로는 흠잡을 곳이 없네요.

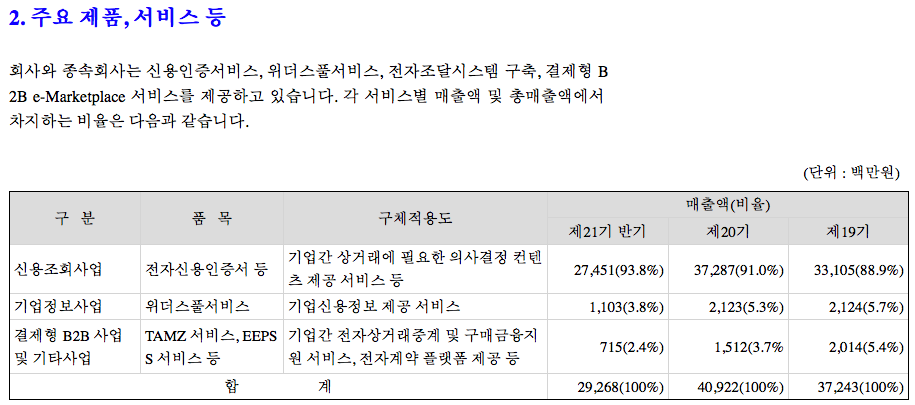

주요 서비스별 매출실적입니다. 신용조회사업이 매출의 대부분을 차지하고 있습니다. 아직 2020년 반기까지의 실적이라 2020년 전체의 매출액을 정할 수는 없지만, 2019년 매출의 70%를 달성하고 있어 남은 3, 4분기에 특별한 이벤트가 없다면 뛰어넘을 가능성이 높아 보입니다.

기업 대상 서비스만을 제공하는 회사라 사업모델도 단순하지만, 보고서도 이에 못지않게 깔끔합니다. 아주 개인적으로는 볼 게 없어서 너무너무 좋습니다.(긍정적인 말입니다. ㅋㅋ)

아무래도 이크레더블은 주가의 상승도 중요하지만 배당금이 어떻게 지급될지가 더 중요한 종목이라 생각합니다. 배당금 관련해서도 얼른 살펴보겠습니다.

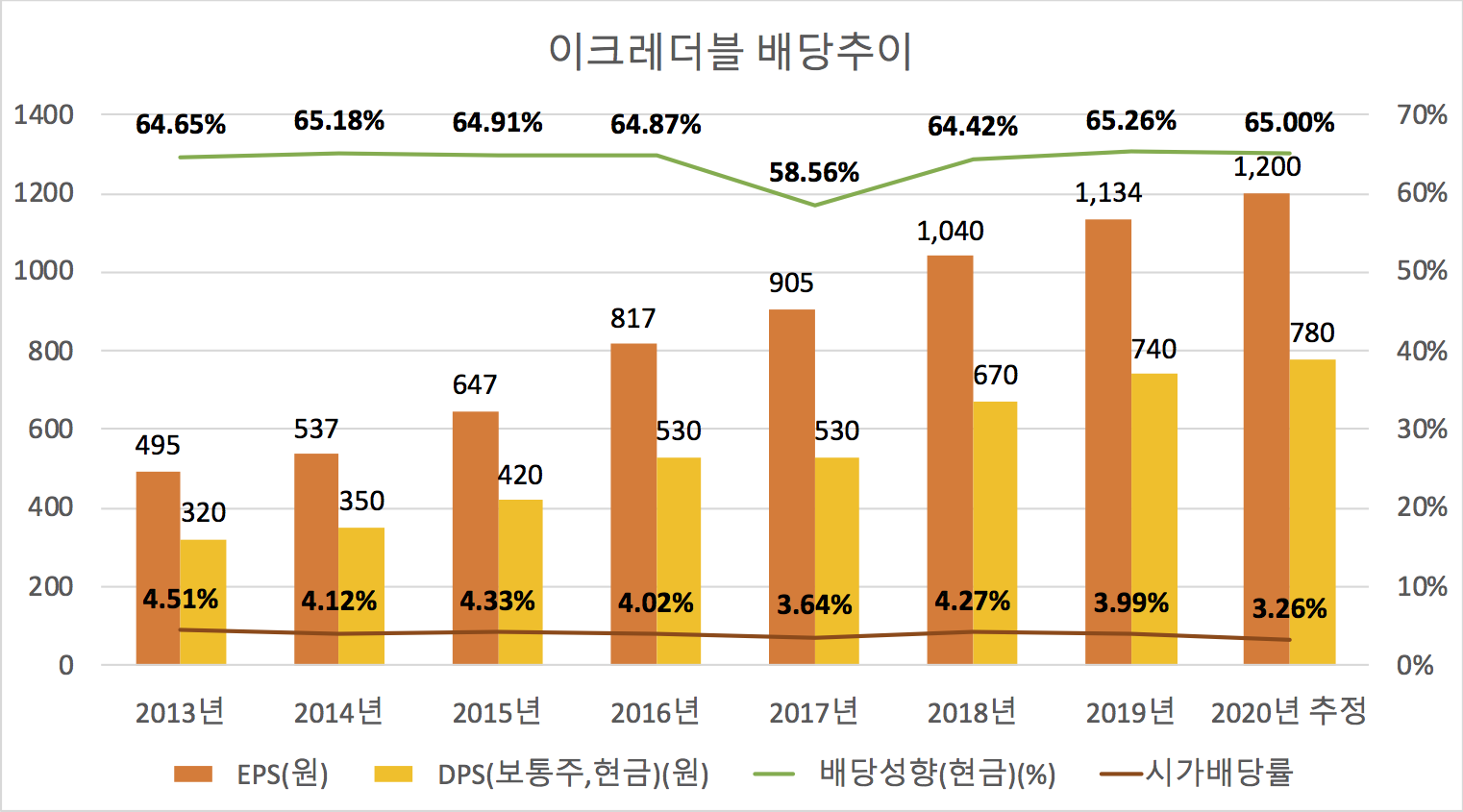

[이크레더블 배당추이]

위에서 살펴봤던 2020년 2분기 실적 데이터를 참고하시면 좋습니다.

2019년 매출총액이 409억원 가량이고, 2020년 반기실적이 293억 원입니다. 2020년의 매출을 대략적으로 추정해 보려고 2019년 실적 중 2분기에 해당하는 195억 원의 비율을 계산하니 대략 47% 정도입니다.

이를 역으로 계산해서 2020년 2분기 실적인 202억 원을 2020년 매출의 47%라고 생각하면 총 매출액이 430억원 정도로 계산됩니다.

409억(2019년) : 430억(2020년 추정)의 비율로 EPS를 추정해 보니, 2020년 EPS가 1,200원 정도로 계산되네요. 물론 이 모든 계산은 제 개인적인 추측일 뿐이고 정확한 값은 아닙니다. 하지만 충분히 보수적으로 접근한 값이므로 분명 이 이상의 값이 나올 것이라 생각합니다.

아무튼 계산 값을 놓고 그래프를 그려보니 위와 같은 아름다운 그림이 나타납니다. 현 주가인 23,950원(2020.9.2. 종가)으로 시가배당률을 계산하면 3.26%입니다. 아무래도 주가 수준이 높아진 탓도 있고, 제 계산이 최소한의 실적을 염두에 두고 나타낸 값이라 실제와 차이는 많을 거예요. 그냥 배당 추이를 참고만 하시면 좋을 것 같습니다.

대략적인 계산값으로 주당배당금은 780원 정도로 꾸준히 배당컷 없이 현재까지 오고 있습니다.

2020년의 값도 추정값이긴 하지만, 연평균수익률을 계산해보면 EPS=13%, DPS=14%, 주가=19%로 주가면 주가, 배당이면 배당 꾸준히 수익률을 안겨주고 있습니다. 이쯤 되면 생각나는 미국 회사가 하나 떠오르네요. (리얼티인컴과 유사한 느낌입니다. 아니 판박이입니다.)

사업모델이 간단하면서 매출 신장이 꾸준하고, 그에 따른 배당도 꾸준히 성장하는 아름다운 기업입니다. 저번에 공부할 때도 느꼈지만, 진짜 언제 사도 괜찮다는 생각이 드는데.. 아직도 손을 못 뻗고 있습니다. ㅠㅠ 이번 달에는 꼭 매수할 수 있기를 바라면서.. 이크레더블의 공부는 마치겠습니다.

오늘도 글 읽어주셔서 감사합니다. ^^

늘 성투하세요!! 시장에서도 꼭 살아남으시구요!!

같이 읽으면 좋은 글

이크레더블 (기업리포트 읽기)

이크레더블 (사업보고서 읽기)

이크레더블 (뉴스 읽기)

이크레더블 (재무제표 살펴보기)

이크레더블 (투자아이디어 정리)

이크레더블 (적정 매수가 제시)